Anche i grandi sbagliano... Parlare di previsioni in ambito finanziario è come addentrarsi in un campo minato dove l’insidia si può trovare ovunque sotto la suola della tua scarpa. Siamo quindi costretti a muoverci con grande circospezione. Dobbiamo essere consapevoli che buttar lì qualche numero più o meno ragionato non ci mette al riparo dalle insidie dei mercati: questi dati vanno maneggiati con cura e ovviamente non devono mai essere presi per oro colato. Comunque sia dei dati macro e micro economici non ne possiamo proprio fare a meno e, se guardiamo con sospetto quelli a lungo termine che sono scarsamente efficienti, siamo invece più interessati a quelli che, con scadenza settimanale, mensile o trimestrale, ci aiutano a confermare o meno un trend.

Di trend quest'anno parlermo molto. Uno dei punti forti dell'analisi tecnica, per capirci quella che ci aiuta ad estrarre informazioni operative dalla lettura dei grafici finanziari, è proprio la capacità di mostrarci quale tipo di trend, rialzista, ribassista o laterale, è in atto al momento della nostra analisi. Vale il principio fondamentale che un trend è in essere fino a quando non abbiamo l'evidenza che, per qualche evento particolare o per esaurimento naturale dello stesso, siamo in presenza di una sua inversione. Inversione che di norma ci indica quando è arrivato il momento di comprare o vendere un determinato asset finanziario oppure dobbiamo intervenire nei portafogli con operazioni di protezione o potenziamento dello stesso.

Un giusto mix tra analisi tecnica e analisi fondamentale (quella che ci aiuta ad approfondire i dati che arrivano dall'economia e dalle società quotate) è alla base del nostro lavoro e, attraverso Appunti Finanziari, cerchiamo settimanalmente di far dialogare i due tipi di analisi verificando in tal modo la direzione dei principali trend e segnalarvi, speriamo in tempo utile, l'eventuale cambiamento di direzione degli stessi. Insomma, nulla di veramente nuovo ma l'accento che vorremmo mettere sulle tendenze del mercato sarà ancora più marcato.

***

Come detto, dal momento che diffidiamo delle previsioni (anche se qualcuna ne faremo...) prima di addentrarci nelle nostre riflessioni vogliamo fare un po' di ordine nella nostra cassetta degli attrezzi e soprattutto vorremmo mettere in chiaro quali sono i temi che a nostro giudizio possono influenzare (notevolmente) i trend dei mercati durante il 2024. Oggi parleremo di:

- Rischi geo-politici

- Recessione versus soft landing

- Inflazione

- Tassi di interesse

- Utili aziendali

1) Rischi geo-politici

Sono sempre in agguato. Un giorno ti svelgi e scopri che la Russia ha invaso l'Ucraina oppure Hamas ha dato il via ad una guerra compiendo una strage impossibile da giustificare. Insomma, senza troppi preavvisi ci possiamo trovare confrontati con delle guerre, che magari erano anni che covavano sotto le ceneri, ma che ad un certo punto si sono palesate.

Interessante analizzare in questi frangenti il comportamento del mercato dove viene a galla il suo vero Dna: se un qualsiasi evento non arreca fastidio al loro regolare funzionamento allora, dopo la breve sorpresa iniziale che si manifesta con un aumento temporaneo della volatilità, cinicamente scatta l'effetto assuefazione. La volatilità torna ad appiattirsi e si tira avanti come se nulla fosse...

Ma se l'evento, invece di perdersi nei meandri dei giornali che lo relegano sempre più nelle pagine interne, dovesse in un qualche modo diventare una minaccia per la quiete nel mondo e soprattutto per la sua economia, allora il balzo di volatilità lo vediamo eccome e l'onda sismica sarà registrata anche dalle nostre gestioni.

A tal propostio nei prossimi mesi dovremo tenere sotto particolare attenzione:

- Il conflitto Russo-Ucraino: per Zelensky, un po' inaspettatamente, l'aiuto internazionale si sta affievolendo avvantaggiando Putin. Se non cambiano le cose non vediamo come si possa uscire da questo conflitto senza una serie di compromessi che per il momento nessuno dei due contendenti sembra disposto a fare. Probabilità di arrivare ad un compromesso nel 2024: tra il 30-50%.

- Israele ha reagito alla brutale provocazione di Hamas. Il conflitto è circoscritto e per il momento non sembra coinvolgere i paesi confinanti. Gli americani stanno cercando di raffreddare gli animi ed un cessate il fuoco è probabile entro la prima metà del 2024. Se così non fosse aumenta la probabilità di un allargamento del conflitto.

- Anche nel Mar Rosso è in atto una guerra dove di vittime per fortuna se ne vedono poche. E' poco dibattuta sui giornali ma è forse per il momento quella più impattante a livello macro economico: attraverso il canale di Suez passa il 30% del traffico mondiale dei containers, traffico che da mesi è sotto il tiro di gruppi di Houthi che attaccano, con missili e droni probabilmente forniti dall'Iran, i mercantili obbligando gli armatori ad optare per la circumnavigazione del continente africano. L'impatto importante sui costi di trasporto e l'aumento dei ritardi nella catena di approvigionamento è un triste dejà vu: Tesla, per esempio, ha dovuto sospendere la produzione di auto in Germania per mancanza di componentistica. Se non si trova una rapida soluzione al problema qualche ripercussione sull'inflazione non è da escludere. Manco finito di pensarlo ed ecco che durante la notte tra giovedì e venerdì, Americani ed Inglesi, hanno lanciato sulle postazioni lanciarazzi degli Houthi un centinaio ed oltre di missili nel tentativo di distruggere le loro basi operative... indirettamente è anche un messagio inviato all'Iran. Vedremo lunedì come i mercati reagiranno...

Dal punto di vista prettamente politico abbiamo nel 2024 una serie di appuntamenti elettorali che potrebbero in qualche modo avere un impatto importante sull'ordinamento politico mondiale e di riflesso anche su quello economico. Da tenere d'occhio:

- Taiwan : elezioni presidenziali e legislative del 13.01.2024. La vittoria alle elezioni è toccata a W. Lai, un moderato che ha a cuore l'indipendenza di Taiwan ma allo stesso tempo crede che con la Cina bisogna dialogare. Ma non sarà facile: commentando il risultato delle elezioni, in una nota il portavoce del mistero degli Esteri di Pechino tiene a precisare che: "La questione di Taiwan è «un affare interno della Cina. Qualunque cambiamento avvenga a Taiwan, il fatto fondamentale è che esiste una 'Unica Cina´ nel mondo e Taiwan ne fa parte. La situazione non cambierà». Fine del dialogo... Non butta benissimo...

- Russia: elezioni presideziali (scontatissime) 15-17. 03.2024.

- India: tra aprile e maggio ( data da definire) elezioni generali.

- Europa: elezioni per il nuovo parlamento europeo 6-9 giugno 2024.

- USA: elezioni presidenziali del 5.11.24. Trump non molla e se si votasse oggi probabilmente vincerebbe le elezioni.

2) Recessione versus Soft Landing

Anche quest‘anno, come durante quello appena trascorso, dovremo cercare di capire se le economie dei due grandi blocchi economici che seguiamo con maggior assiduità, ovverosia quello Europeo e quello Americano, saranno confrontati con un soft landing, caratterizzato da un rallentamento della crescita ma pur sempre di crescita stiamo parlando, oppure se una vera e propria recessione è incombente.

Le attese parlano di rallentamento economico per quanto riguarda gli USA mentre sembra che non ci sia via di scampo ad un breve periodo di recessione per noi europei. Verificare se questi due scenari sono verosimili sarà il primo lavoro da fare; le conseguenze per i mercati finanziari dei due scenari sono abbastanza intuitive e non ci dilunghiamo troppo.

Per quanto riguarda gli USA è appurato che l'80% del PIL è alimentato dai consumi degli americani:

I consumi sono rimasti forti grazie alla presenza del risparmio in eccesso accumulato durante la pandemia. Ora questo risparmio si va esaurendo...

...ma l’aumento dei salari reali, reso possibile dal coincidere di aumenti salariali e diminuzione dell’inflazione, ne attenua gli effetti negativi giustificando in tal modo uno scenario da soft landing. Così fosse, non c'è una grande fretta di diminuire i tassi e gli utili delle società potrebbero essere nutriti da una crescita, seppur modesta, ma pur di crescita stiamo parlando.

A dar man forte allo scenario dell'atterragio morbido ci sono anche i dati che arrivano dal mercato del lavoro americano: la discoccupazione (in rosso) sembra essere quella strutturale e vi sono solo alcuni velati accenni di aumento; anche i sussidi di disoccupazione (in blu) sono stabili e ci forniscono l'immagine di un mercato del lavoro ancora in buona salute. Se proprio vogliamo trovare un dato in lento peggioramento dobbiamo rivolgere lo sguardo ai posti vacanti (in arancione) che piano piano si stanno riducendo. Insomma, il mercato del lavoro è rimasto relativamente forte e la cronica mancanza di lavoratori specializzati scoraggia le imprese dal ridurre i loro effettivi anche in presenza di un business, soprattutto a livello industriale, in rallentamento.

In Europa non disponiamo di statistiche così puntuali e aggiornate come quelle americane ma se gettiamo un'occhiata agli ultimi dati disponibili...

... osserviamo un tasso di disoccupazione a lungo termine al ribasso...

... ed una pressione sul rialzo dei salari che assomigliano molto a quelli americani.

Ma abbiamo una produzione industriale che non promette nulla di buono...

... e le vendite al dettaglio, anche se in leggero miglioramento verso la fine del 2023, segnalano che le famiglie non stanno di certo buttando i soldi dalla finestra... Ovviamente se non si spende l'economia fatica a crescere.

In queste condizioni non sorprende che la previsione di crescita per l'Eurozona (0.50%) è modesta e non tiene il passo di quella americana (+1.30%), cinese (+5.20%) e del mondo intero in generale (+2.90%).

In Europa la crescita sembra asfittica e si rischia effettivamente di andare in recessione: l'urgenza di un taglio al costo del denaro a noi sembra palese. Ci corregge comunque il capo economista della BCE che in una intervista recentissima ha affermato che "una revisione dei tassi troppo rapida può essere autolesionista"... e se lo dice lui chi siamo noi per contraddirlo? Teniamolo presente.

Negli USA, che nel terzo trimestre del 2023 crescevano ancora del 4.9% (i dati preliminari del quarto trimestre escono il 25 gennaio), è prevista una bella frenata (1.30%) ma non sembra che a breve ci sia l'esigenza di un taglio ai tassi a tutti i costi anche perché, sia che si parli di Europa o di America, i conti non possono essere fatti senza pensare all'inflazione...

3) Inflazione

Altro grande cantiere sempre aperto è quello che monitora l'inflazione e a quanto pare è in corso una diatriba tra gli economisti che vedevano l'inflazione come transitoria e coloro che la ritenevano persistente. Per i primi, la risoluzione dei colli di bottiglia negli approvigionamenti ha contribuito a far ridiscendere l'inflazione alla stessa velocità con la quale era salita ovverosia molto rapidamente. Per gli altri solo il draconiano intervento delle Banche Centrali, che hanno organizzato il più ampio programma di rialzo dei tassi della recente storia economica, ha permesso al rincaro di ritornare a valori più accettabili. Il resto del lavoro, che guiderà l'inflazione verso il 2%, lo farà il soft landing americano e la probabile debole recessione europea.

In effetti le previsioni riguardanti la futura inflazione europea sembrano essere tutte più o meno convergenti: Bloomberg ha interrogato in merito una sessantina di providers ed ha sintetizzato nella tabella sottostante il risultato dell'inchiesta:

Se nel 2024 quel 2% anelato dalla BCE non è ancora raggiunto, pare che lo sarà nel 2025.

Anche negli USA la Federal Reserve punta a riportare il tasso di inflazione al 2% ma, come dimostrano i dati sul rincaro americano pubblicati mercoledì scorso, l'obiettivo, pur essendo a portata di mano, non sarà facilissimo da raggiungere... Pensiamo agli ultimi chilometri di una maratona: chi l'ha fatta sa per esperienza che sono i più difficili da portare a termine.

Ma vediamoli questi dati...

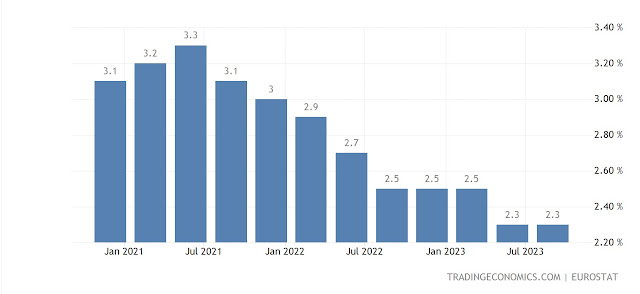

- CPI (YoY) : 3.4% (atteso: 3.2%; precedente: 3.1%)

- Core CPI (YoY): 3.9% (atteso: 3.8%; precedente: 4%)

...non buonissimi. L'inflazione generale è salita a dicembre al 3.4% ma la cosa non ci stupisce più di tanto essendo un mese dove si spende più degli altri. Rimane invece molto lontana dal 2% la core inflation che fa fatica a lasciarsi alle spalle con decisione quel 4% che non piace alla FED e che non induce di certo a ridurre in fretta e furia i tassi.

4) Tassi di interesse

Da mesi ci stiamo tutti chiedendo quando le banche centrali inizieranno a tagliare i tassi e soprattutto di quanto vorranno farli scendere. Sembra essere l'unica cosa che veramente interessa al mercato...

...mercato che per quest'anno si aspetta

6 tagli ai tassi americani (dal 5.38% al 3.86%),

6 tagli a quelli europei (dal 4% al 2.46%) e

3 tagli per quelli svizzeri (dal 1.75% al 1.04%). Il primo taglio in America e in Europa gli investitori se l'aspettano per

marzo. Non ci sono vere e proprie aspettative per la Svizzera sapendo che la BNS agisce spesso quando le pare e piace.

Come al solito le attese del mercato cocciano contro quelle che sono le intenzioni della FED (non più di 3 tagli) e le dichiarazioni della BCE (molto dipenderà dai dati, no ad operazioni autolesionistiche). Mentre ci piacerebbe assai entrare nella testa della BNS e vedere cosa ci troviamo: speriamo non il nulla.

Se da un lato, come abbiamo visto, le condizioni economiche suggerirebbero una celere riduzione dei tassi dall'altro i dati sull'inflazione suggeriscono ancora po' di prudenza. A noi marzo sembra troppo presto per tagliare: diciamo che ci sembra più ragionevole procedere alle prime riduzioni verso maggio/giugno. Inoltre i 6 tagli previsti dal mercato ci sembrano francamente troppi.

Se quest'anno intravvediamo un vero rischio per i mercati è proprio quello riguardo alle aspettative sui tagli: se in effetti il mercato, strada facendo, si dovesse accorgere che i 6 tagli previsti non saranno realizzati nella loro totalità (soprattutto se l'inflazione non accenna a diminuire ulteriormente) allora dovremo attenderci qualche movimento non proprio simpaticissimo sia in ambito azionario quanto in quello obbligazionario; anzi sarà proprio quest'ultimo a soffrirne maggiormente. Qualche piccola avvisaglia già la possiamo vedere:

Per le obbligazioni in dollari...

... e quelle in euro l'anno non è iniziato benissimo e se le attese per i tagli verranno parzialmente disilluse qualche non gradita ripercussione la vedremo.

A questo punto non ci rimane che rimanere vigili e soprattutto restare sintonizzati con l'attività delle Banche Centrali. Per farlo vi alleghiamo il calendario 2024 delle riunioni:

Per quanto concerne la Banca Nazionale Svizzera, che si riunisce solo 4 volte all'anno, non eslcudiamo che in qualsiasi momento può sorpendere i mercati annunciando un taglio ai tassi: essendo la prima banca centrale che li ha aumentati non ci sorprenderebbe se fosse anche la prima che li fa scendere. Sappiamo tutti che la nostra vera inflazione non è al 1.4% (siamo attorno al 2.2%-2.4% se fosse correttamente calcolata) ma è pur vero che la forza del franco svizzero sta iniziando a stizzire non pochi imprenditori e purtroppo si iniziano a vedere i danni...

5) Utili aziendali

Visto che stiamo parlando di previsioni, non possiamo esimerci dal fare un accenno agli utili aziendali che sono uno dei più consistenti motori dei mercati azionari e sui quali gli analisti fanno perno per stimare il potenziale aumento delle borse per l'anno a venire.

La prima cosa che ci siamo chiesti, pensando di quanto potrebbero salire le borse nel 2024, è se effettivamente i mercati che prendiamo in considerazione sono correttamente quotati oppure se sono scarsamente valutati o al contrario lo sono troppo.

Per fare questo semplice esercizio ci facciamo aiutare dal P/E (price/earnings) che mette in relazione tra loro il prezzo (P) di un'azione o di un indice con gli utili (E) generati.

Dire che un'azione ha un P/E di 18 significa che in quel momento gli investitori sono disposti a pagare 18 volte gli utili per azione dell'azienda presa in considerazione. 18 volte è tanto? O forse è troppo poco? La risposta dipende a cosa vogliamo paragonare il nostro 18: alla media del suo P/E degli ultimi 10 anni? Oppure lo analiziamo in fuzione del P/E del settore nel quale opera la nostra società? Non da ultimo possiamo paragonarlo con il P/E dell'indice del mercato dove la società è quotata.

Facciamo un esempio: prendiamo un'azione che ha un P/E medio degli ultimi 10 anni di 15, se il suo P/E attuale è di 18 ci segnala che la nostra azione è quotata un 20% sopra la media dell'ultimo decennio e potrebbe essere considerata "costosa"; per chi la vuol comprare deve averne consapevolezza. Avete afferrato il concetto? Bene, per il momento fermiamoci qui, poi durante l'anno avremo tempo di approfondire qualche nozione supplementare del P/E.

Adesso guardate il grafico sottostante:

rappresenta l'evoluzione del P/E dell'indice S&P500 degli ultimi 13 anni. Il P/E medio è situato a 18 volte gli utili (riga blu) ed alla fine del 2023 abbiamo il valore del P/E a 22 volte gli utili. La prima cosa che ci vien da dire è che ovviamente dopo la cavalcata dello scoro anno, dove l'indice è salito del 20%, oramai non possiamo più considerarlo proprio a "buon mercato". In sostanza chi entra ora nel mercato americano deve essere cosciente che "entrarci" costa. Con questo non vuol dire che dobbiamo tenere giù le mani da questa borsa ma per sostenere le quotazioni piuttosto elevate è necessario che soprattutto la parte degli utili (E) continui a crescere.

Siamo quindi andati a vedere cosa prevede l'esercito degli analisti a proposito degli utili attesi nel 2024 per le 500 società dello S&P, ne abbiamo preso conoscenza, abbiamo fatto qualche calcolo ma prima di esporvi i nostri risultati vorremmo fare una considerazione preliminare.

Parecchie società dello S&P500 hanno ridotto in modo piuttosto evidente le loro aspettative di utili per il 2024 coerentemente con lo scenario di un soft landing che sta per arrivare. Non si riesce quindi a spiegare il tasso di crescita del 12% atteso per gli utili dello S&P500 senza prendere in giusta considerazione i Magnifici Sette che, con i loro utili da primi della classe, riescono a mascherare le magagne delle altre società. Se le 7 non riusciranno a creare utili come da aspettative... avremo un problema e anche piuttosto grosso.

Ciò detto abbiamo iniziato ad elaborare qualche dato fornitoci da Bloomberg a proposito delle aspettative di utili per lo S&P500 e ne abbiamo tratto qualche informazione utile:

- Gli utili previsti nel 2024 sono in aumento del +12.25%. Attenzione stiamo sempre parlando di stime e c'è solo da sperare che gli analisti abbiano fatto bene il loro lavoro...

- Il 6.34% di questa crescita proviene dai Magnifici 7 (+ del 50%!). E' chiaro che anche per quest'anno le aspettative per quel che concerne le meraviglie dell'Intelligenza Artificiale sono elevatissime...

- Il restante 5.92% è il contributo delle altre 493 società. La cosa ci deve far riflettere...

- Se utilizziamo la formula classica con la quale si calcola il potenziale di aumento della borsa con una crescita degli utili stimata del 12.25% si evince che lo S&P500 può crescere nel 2024 del 9.43%.

- Non prendiamo troppo sul serio questo dato in quanto è una proiezione che si limita a calcolare il potenziale aumento dello S&P500 solo considerando l'aumento degli utili societari. Sappiamo benissimo che i mercati azionari rispondono anche ad altre logiche (come quelle della politica monetaria) e sono soggetti a mutamenti repentini dovuti allo stato d'animo degli investitori e a mille altre variabili.

Comuque sia c'è qualcun altro che, per strade diverse, è arrivato a conclusioni abbastanza simili alle nostre...

...Ned Davis ha fatto lavorare i suoi algoritmi ed ha stabilito che il trend dello S&P500 per il 2024 è rialzista di circa un 10%. Dovremo prestare attenzione alla solita presa di profitto agli inizi di maggio (sell in May and go away) seguita da quella dei mesi di settembre e ottobre. Dopo le elezioni americane si risale.

Considerata l'importanza dei Magnifici 7, li stiamo tenendo sotto stretta sorveglianza:

La partenza in questo 2024 sembra, Tesla a parte, piuttosto promettente con la solita Nvidia a fare da capofila... questo gruppetto di azioni lo vedrete spesso in quanto dipende fondamentalmente da loro se le nostre previsioni e quelle di Ned Davis saranno centrate.

Nel frattempo lo S&P500 sta litigando con una resistenza di non poco conto costituita dalla barriera dei 4'818 punti (frecce viola) che guarda caso è anche il record storico di questa borsa. Superare un record storico non è facile. L'indice avrebbe bisogno di una pausa che lo allontani dello stato di ipercomprato che gli permetterebbe di prendere lo slancio per superare il livello record... le medie mobili comunque confermanto il trend rialzista e se lo dicono vogliamo crederci.

Abbiamo fatto lo stesso esercizio per lo

SMI nel tentativo di calcolare quanto sia il suo potenziale rispetto alle aspettative degli utili per il 2024. Il risultato è confortante: senza intoppi particolari il nostro indice ha possibilità di salire dell'

8.15%. Considerata anche la misera performance dello scorso anno non facciamo fatica a crederci.

Nel corto termine sta cercando di dare seguito al trend rialzista iniziato ad ottobre dello scorso anno. Anche le medie mobili segnalano un primo golden cross (freccia verde) con quella dei 50 giorni (viola) che sta forando verso l'alto quella dei 100 (verde) dando significanza al movimento rialzista. Un po' scarsini i volumi... ma non si può sempre avere tutto :-) .

Per la cronaca quella svizzera è la miglior borsa tra quelle occidentali (+0.80%)... era un bel po' che non capitava! Come potete vedere l'anno borisistico è iniziato un po' in sordina. Venerdì è partita la stagione degli utili in america e come al solito le danze sono state aperte dalle banche. Risultati misti: JPMorgan festeggia un 2023 da record; Citigruoup invece licenzia 20'000 collaboratori dopo aver pubblicato il peggior trimestre da 15 anni a questa parte. Vedremo cosa pubblicheranno i Magnifici 7 e c'è solo da sperare che saranno buoni numeri...

Buon anno a tutti!