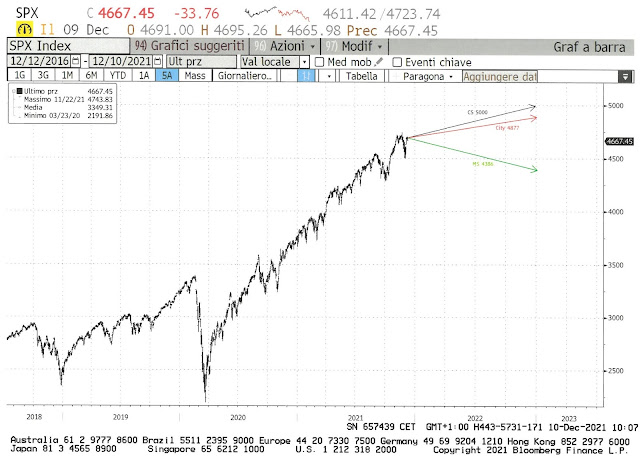

A quanto pare la variante Omicron può essere tenuta sotto controllo da tre dosi del vaccino targato Pfizer... Per il momento non siamo a conoscenza della posizione di Moderna, che sappiamo essere più prudente in merito all'efficacia del suo preparato, ma abbiamo preso nota della bella reazione dei mercati finanziari che son tornati a salire ed il nostro SMI si è pure concesso il lusso di segnare un record storico prima di retrocedere per andare a coprire un piccolo gap (freccia rossa) che si era formato 3 giorni fa. Il buon momento del nostro indice viene pure rafforzato dal gioco delle medie mobili, con quella a 50 giorni (viola) che è andata a forare dal basso verso l'alto quella dei 100, irrobustendo in tal modo il movimento in atto. Ora c'è da sperare che il supporto dei 12'500 punti sarà confermato. Molto dipenderà dalla qualità dei dati che verranno pubblicati oggi alle 14:30 e che vi daremo conto appena disponibili.

Un assaggio di cosa potrebbe uscire oggi, l'abbiamo avuto ieri: le nuove richieste di disoccupazione sono crollate ai minimi degli ultimi 50 anni...(!) segno che l'economia americana sta tirando malgrado il recente taglio delle stime di crescita proposto da Goldamn Sachs che riduce il PIL 2021 dal 4.2% al 3.8% e lima la crescita per il 2022 da 3.3% a 2.9%. Insomma è da mezzo secolo che questi numeri non sono così buoni e che possono quindi giustificare un'inflazione così alta come non si vedeva da trent'anni... questa è archeologia finanziaria!

Ma il dato che tutti aspettano per oggi è quello legato all'inflazione che è attesa al rialzo: dal 6.25 al 6.8%. Anche noi siamo curiosi: se ben vi ricordate la scorsa settimana avevamo messo in evidenza come i costi delle materie prime, quelli energetici e quelli per il trasporto erano scesi inducendoci a pensare che il rilevamento di oggi potrebbe anche essere meno del 6.8%. Vedremo fra un quarto d'ora...

Certo è che, se il valore supera il 6.8% atteso, avremo una reazione non molto simpatica dei mercati. Infatti un'inflazione che tende a salire in modo così corposo indurrebbe la FED ad accelerare tapering per farlo finire a marzo e tenersi pronta, se necessario, ad agire sulla leva dei tassi ancor prima della fine del primo semestre ( come sta ora scontando il mercato) . L'impatto non sarà facile da calcolare, dipende dalla frequenza dei rialzi, ma quel che è certo è che non piacerà molto ai mercati azionari e del reddito fisso.

Mentre stiamo scrivendo sono stati pubblicati i numeri: CPI YoY al 6.8% come da aspettative. Bene così, l'inflazione è cresciuta ma non è andata oltre le attese. Dollaro stabile, Futures americani al rialzo e anche le borse europee stanno recuperando.

A questo punto sarà estremamente importante capire cosa la FED intenderà fare e la seduta di mercoledì prossimo sarà rivelatrice. Vedremo se i dati di oggi indurranno Powell ad accelerare i tempi del tapering.... affaire à suivre.

Stiamo andando di gran carriera verso la fine dell'anno e come da tradizione è pure ora di previsioni: a dir la verità non ne abbiamo ancora viste molte ma abbiamo intercettato, per quanto riguarda lo S&P500, quelle del Credito Svizzero (+10%) , di City Group (+4.5%) e di Morgan Stanley (-6%).

Per questo indice sarà un'impresa ai limiti dell'impossible replicare la performance di quest'anno che si avvicina al 25%. Molto dipenderà dalla capacità delle aziende di continuare a crescere e a sfornare utili straordinari come mostrato durante l'anno in corso. Non facile.

Se le aziende si limiteranno, ed è già tanta roba, a confermare gli utili del 21, dobbiamo pensare che una diminuzione delle valutazioni scatterà in automatico soprattutto se la FED sarà costretta ad aumentare prima del previsto i tassi. Rendimenti più alti e utili aziendali costanti rendono i profitti futuri delle aziende meno preziosi. Da qui se ne deriva un riallineamento verso il basso delle borse come paventato da Morgan Stanley.

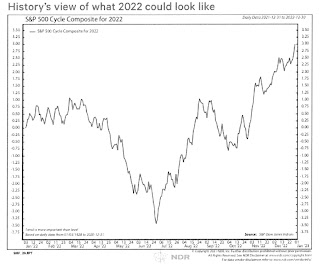

Sempre in tema di previsioni siamo andati, ed era un po' che non lo si faceva, a rispolverare il modello creato da NDR:

Il modello di NDR ha sovrastimato la correzione che avrebbe dovuto esserci tra settembre ed ottobre, correzione che in effetti c'è stata ma di dimensioni più ridotte, ma poi il modello ha catturato correttamente lo spostamento dei mesi successivi. Ricordiamoci sempre il monito di NDR: " Trend is more important than level", monito che ricalca perfettamente anche la nostra filosofia.

Siamo riusciti a procurarci una sorta di versione Beta del modello per il 2022 che vi proponiamo con beneficio di inventario:

Anche NDR prevede un inizio anno piuttosto laterale, una correzione tra fine marzo e giugno di 4 punti (magari a causa di una FED che è stata costretta ad un aumento dei tassi...) per poi riprendersi e finire l'anno con un bilancio positivo quantificabile in 3 punti percentuali. Vedremo sa avranno ragione, ma su una cosa sembra iniziare ad esserci un consenso: non aspettiamoci i fuochi d'artificio.

Buon week end!

Nessun commento:

Posta un commento