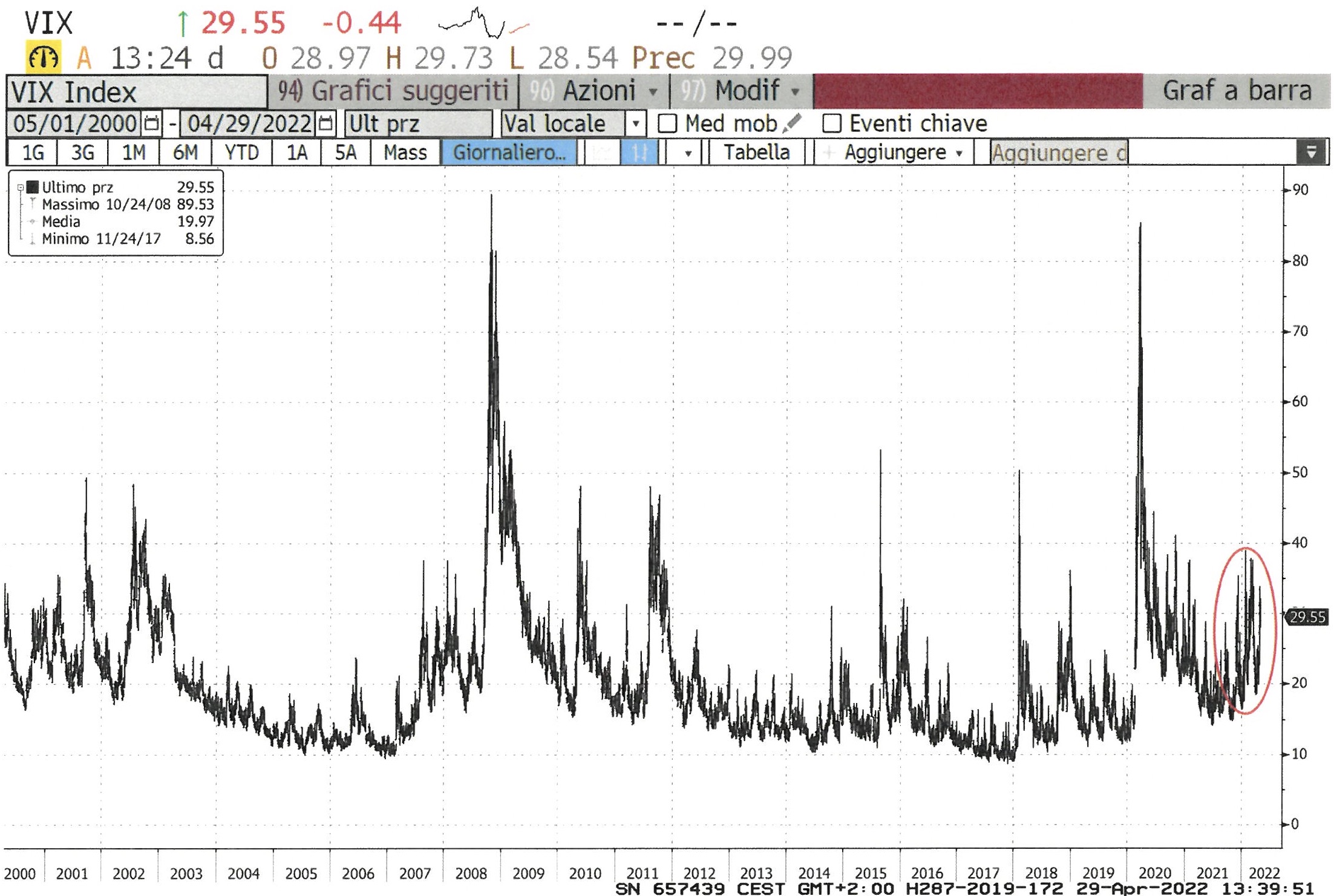

Quando vogliamo cercare di capire che aria tira sui mercati e soprattutto intuire qual’è il sentimento dominante che tormenta le notti degli investitori, gettiamo un’occhiata al VIX (l’indice della paura) che a volte, improvvisamente, senza nessun segnale premonitore ma a giusta ragione, s’impenna mandando le quotazioni a farsi un giro nei bassi fondi dei grafici degli analisti tecnici (2001: Torri Gemelle, 2008: Lehmann, 2020: Pandemia , 2022: Guerra in Ucraina).

Sinceramente in quei momenti vorremmo essere da un’altra parte ma non si può e a furia di gestire i mal di pancia che questi movimenti generano, abbiamo osservato che spesso sono stati sorprendentemente di breve durata. Date un‘occhiata al grafico degli ultimi venti anni ed il fenomeno sembrerà evidente anche a voi. Spiegazione (quasi scientifica) del fenomeno? I Governi e le banche centrali che li rappresentano, sono sempre intervenuti tempestivamente con iniezioni abbondanti di liquidità, tanto nel sistema economico quanto in quello finanziario, attutendo alla velocità della luce gli effetti potenzialmente distruttivi degli eventi poc'anzi tra parentesi menzionati.

Ad essere obiettivi fino in fondo, c'è un evento che sembra discostarsi un poco dalla norma ed è proprio quello rappresentato dall'attuale conflitto ucraino: il picco c'è stato e tutto sommato abbiamo visto di peggio ma, e qui sta la differenza sostanziale, ha innalzato il supporto della volatilità ad un livello superiore. Per anni, anche dopo eventi eccezionali e potenzialmente distruttivi, abbiamo visto un ritorno della volatilità in un range tra il 10 e il 20; con questa guerra e con tutto quello che ne consegue (anche se gli strascichi del covid ci hanno messo lo zampino...) è abbastanza ragionevole che il nuovo livello di neutralità del VIX si posizioni tra il 20 e il 30 (ovale rosso). E' un po' come dire: se a livello 10 dormo sereno, con il VIX tra il 20 e il 30 un occhio è sempre aperto...

Come lo spieghiamo? E' una probabile presa di coscienza da parte degli investitori che molto probabilmente, anzi è certo, per parecchio tempo non potremo più fare grande affidamento sugli interventi tempestivi delle Banche Centrali che fino ad oggi ci hanno tolto le castagne dal fuoco: l'inflazione è salita a livelli preoccupanti e ciò rende, soprattutto in Europa, incompatibili le generose politiche monetarie del passato. Un certo nervosismo è quindi giustificato. Il "buy the dips", ovverosia il "compra (aggressivo) sui ribassi" va reinterpretato e modificato in un "compra sui ribassi ma non qualsiasi cosa che ti passa tra le mani". Insomma il mercato azionario rimane ancora il settore che preferiamo ma va fatta selezione e soprattutto bisogna allungare la visione temporale: i guadagni ci saranno ma non saranno sempre immediati come siamo stati abituati negli ultimi anni.

Sappiamo che il quadro della situazione non è proprio roseo ed ha il sapore amaro della "tempesta perfetta": abbiamo una guerra che non sappiamo dove può portarci, un'impennata dei costi delle materie prime e dell'energia, la catena delle forniture si sta nuovamente imballando e, notizia non propriamente rassicurante, un'America che anch'essa inizia a traballare:

Giovedì veniamo a sapere che il PIL a Stelle e Strisce é negativo... -1.4%. Scende da un +6.9% e se anche per il prossimo trimestre sarà negativo, l'America è tecnicamente entrata in recessione. Adesso capiamo meglio a cosa servono i 33 miliardi stanziati da Biden per l'Ucraina di cui 20 per le armi (ovviamente made in USA). Comunque sia, se l'Amercia non se la passa benissimo, non vogliamo pensare come stanno gli altri Stati ma temiamo che la situazione sia ancora più complessa.

I risultati societari pubblicati fino ad oggi, un po' come ce l'aspettavamo, sono stati misti ma quello che ci ha maggiormente colpito sono quelli di aziende come Amazon, Netflix, Apple e tante altre che ci avevano sempre deliziati con numeri strepitosi, mentre questa volta si sono dovute accontentare di numeri più modesti (e anche qualche perdita) dimostrando di avere anche loro, come qualsiasi altro comune mortale, qualche acciacco.

Cosa significa tutto questo per noi investitori è ben rappresentato dai due grafici seguenti:

Borse ben poco strepitose: era dal 1937 che non si vedevano i mercati finanziari faticare tanto ad inizio anno...

... e la chiusura di ieri sera ne è la conferma. (Lunedì mattina anche in Europa si ballerà parecchio...)

... lo stesso dicasi del settore obbligazionario, manco fosse il Nasdaq. D'altronde l'inflazione si è risvegliata in tutto il mondo

e se la vogliamo combattere non vi sono molte altrenative ad un rialzo (deciso) dei tassi.

Cosa fare? Per quanto riguarda la borsa svizzera e considerando quanto è successo ieri sera in America è abbastanza probabile che andremo verso una chiusura del gap attorno agli 11'750 punti e fino a quel livello stiamo tranquilli (per modo di dire) poi decideremo se comprare qualche cosa. Controlliamo quotidianamente che nei nostri depositi non ci siano titoli spazzatura ed in effetti è così: il fatto di avere solo azioni di qualità ovviamente ci tranquillizza.

Qualcuno l'altro giorno ci ha ricordato che stiamo per entrare nel quinto mese dell'anno e subito il vecchio adagio "sell in May and go away" scatta in automatico; ma è ancora tutto da dimostrare che il mese di maggio sia effetivamente un mese da pecora nera. Diciamo che noi siamo più in sintonia con quell'analista del CS che ha affermato come "qualsiasi strategia di investimento che si possa riassumere in una rima è probabilmente una cattiva strategia!" e quindi non ci fasciamo la testa prima del previsto anche se come detto ci attendiamo un'ulteriore correzione (ma non è certo causata dal semplice fatto che il mese di maggio è alle porte...).

Il Nadaq ieri sera ha sfondato il supporto dei 12'588 punti ed il prossimo lo troviamo a 12'000. Ricordiamo che, in caso di ritracciamento, vale sempre la regola del 50%. Spesso infatti l'obiettivo di una correzione corrisponde al 50% dell'ultimo movimento rialzista. Nel caso del Nasdaq questo movimento è partito dai 7'000 punti (aprile 20209) ed è terminato a 16'000 (dicembre 2021): ci sono 9000 punti di rialzo e se la regola è corretta ne potremmo perdere 4500 prima di dichiarare esaurita la correzione. Ciò significa che vedere questo indice a 11'500 punti non è impossibile e fino ad allora consigliamo prudenza... C'è chi crede alle rime, noi crediamo nell'analisi tecnica.

Ci sarebbe piaciuto goderci il week end ma il nostro pensiero va già all'apertura di lunedì mattina dove anche lo Stoxx50, così come tutte le altre borse, verrà shakerato per bene: la situazione era già abbastanza compromessa con l'indice che ha tentato più volte di risalire sopra la media mobile dei 50 giorni senza riuscirci. Temiamo che non avrà pace fino a quando non rivedremo i 3500 punti o giù di lì.

Il trend del dollaro sembra inarrestabile: contro euro, dopo aver visto quota 1.05 sembra volersi prendere una pausa di cosolidamento... dove poi vorrà andare non lo sappiamo ma fino a quando non vi saranno segnali di inversione di tendenza noi seguiamo il trend e quest'ultimo parla per un ulteriore rafforzamento.

Anche contro chf sembra ben impostato e con i rendimenti reali sul dollaro che iniziano ad essere positivi possiamo anche immaginare che possa raggiungere con una certa facilità quota 0.99 o addirittura la parità.

A proposito di rendimenti reali: il concetto di tasso d'interesse reale è stato sviluppato dall'economista Irving Fisher più di un secolo fa e lo si calcola deducendo il rendimento reale dei titoli del Tesoro protetti dall'inflazione (TIPS) dal rendimento della normale nota del Tesoro: facciamo il calcolo su quella a durata 10 anni che fa un po' da benchmark: venerdi il tasso del Tips a 10 anni era del 2.72% - 2.86% (TB10y) = -0.14%, ancora leggermente negativo ma ce lo siamo già ritrovato positivo parecchie volte nei giorni scorsi e temiamo che lo sarà sempre di più costituendo una fonte di preoccupazione ulteriore per tutto il mercato azionario.

Chiudiamo con una nota di colore: ora che Musk si è pappato Twitter sono in molti a chiedersi politicamente da che parte sta. Guarda caso proprio il diretto interessato ci ha deliziato con una risposta che bisogna ammettere, almeno nella forma, piuttoso originale. Il contenuto giudicatelo da soli ma sembra che senza neppure accorgersene si è ritrovato piuttosto a destra per colpa della sinistra...