Con un discorso breve, coinciso e senza troppi giri di parole, Powell ci ha fatto sapere, parlando della tribuna di Jakson Hole, cosa la FED intende fare per riportare i numeri dell'inflazione attorno a quel 2% che è sempre stato l'obiettivo dichiarato della Banca Centrale Americana e non si fermerà fino a quanto il lavoro non sarà portato a buon fine.

Non ha usato mezzi termini ed il succo del discorso è che la lotta all'inflazione causerà dolore alle famiglie ed alle imprese!

Dobbiamo ancora adeguatamente digerire quanto ha detto, ma seguendo i nostri appunti un po in ordine sparso siamo in grado di ricostruire quanto ha affermato e vi aggiungiamo qualche breve commento a caldo:

. Come detto per le famiglie la lotta non sarà indolore: ciò significa che molto probabilmente la battaglia nei prossimi mesi potrebbe anche sfociare in licenziamenti o comunque in un raffreddamento del mercato del lavoro che fino ad oggi, come avevamo visto un paio di post fa, rimane sempre piuttosto pimpante. Anche solo evocare la possibilità di perdere il posto di lavoro e non esser certi di trovarne subito un altro potrebbe indurre gli americani ad andare cauti con i consumi.

L'altro giorno Wallmart ha pubblicato i suoi numeri, che sono risultati leggermente superiori alle aspettative, ma la grossa sorpresa è arrivata dall'analisi dei dati riguardanti le vendite: un ruolo fondamentale per il raggiungimento del risulato trimestrale l'ha fornito una clientela inusuale, ovverosia quella proveniente dalla fascia abbiente della popolazione segno che l'aumento dei prezzi inizia a farsi sentire anche in quegli strati della popolazione che di norma sono meno sensibili all'aumento dei costi e che frequentano i grandi magazzini Wallmart solo sporadicamente. Insomma, non si rinuncia a nulla, ma si inizia a risparmiare là dove ciò è possibile. Non un bel segnale per gli utili futuri delle società.

. La FED sta facendo di tutto per cercare di moderare la domanda e fare in modo che quest'ultima si allinei meglio all'offerta che è ancora sofferente a causa dei colli di bottiglia, dall'aumento dei costi delle materie prime e soprattutto dei costi energetici...

...materie prime che hanno recuperato il 50% del movimento ribassista avviatosi agli inizi di giugno e speriamo che a questo livello si diano una calmata...

...mentre è ripartito di gran carriera l'indice generale dei costi energetici e non arretrerà tanto facilmente almeno fino a quando il costo del gas non inizierà a mostrare dei segnali di debolezza: la qual cosa temiamo che non sarà per domani soprattutto considerando il fatto che fra qualche giorno i Russi chiuderanno nuovamente i rubinetti e la guerra in Ucraina sta prendendo una piega non simpatica. Infatti sta circolando l'idea, sostenuta dall'Occidente e persino dalla Turchia, che la Crimea debba tornare sotto al bandiera giallo-blu, un'ipotesi questa che ha tutta l'aria di voler procrastinare il conflitto sine die...

. Di armi per combattere questa inflazione Powell non ne ha mille, anzi, al di là della leva dei tassi ai quali aggiungiamo il tightening non ce ne vengono in mente altre. Ergo, tanto per fare la voce più grossa possibile, tiene aperta la porta ad un terzo aumento dei tassi di 0.75 punti. Si affretta ad affermare che non si potrà andare avanti all'infinito con un simile ritmo... ma per il momento si continua così, diciamo noi, e questo probabilmente non piacerà troppo ai mercati.

La nostra convinzione è che con una simile inflazione, anche se sembra dall'ultimo rilevamento essersi fermata, i tassi soprattutto quelli corti dovranno salire almeno al 4%. Poi a quel livello vedremo se veramente saranno sufficienti a fare arretrare il ricaro. Quindi facciamo ancora attenzione alle obbligazioni soprattutto se corte. Oggi il trentennale americano è sceso al 3.25 circa 20 bps sotto la resa del 2 anni... l'inversione della curva è totale e qualche inquietudine la crea...

. Se qualcuno pensa che un taglio ai tassi arriverà già il prossimo anno è, secondo Powell, un pochino fuori strada: ovviamente se ci dovesse essere un arretramento tale del rincaro da non più costituire un problema, significa che probabilmente saremo alle prese con una bella recessione di quelle profonde che si combatte appunto con un deciso taglio al costo del denaro. Ma questo non possiamo ancora prevederlo soprattutto, Powell questo l'ha sottolineato, non sappiamo ancora come l'economia reagirà a questa ondata di rialzi... putroppo, ma questo lo sappiamo, gli effetti sono spessissimo a scoppio ritardato.

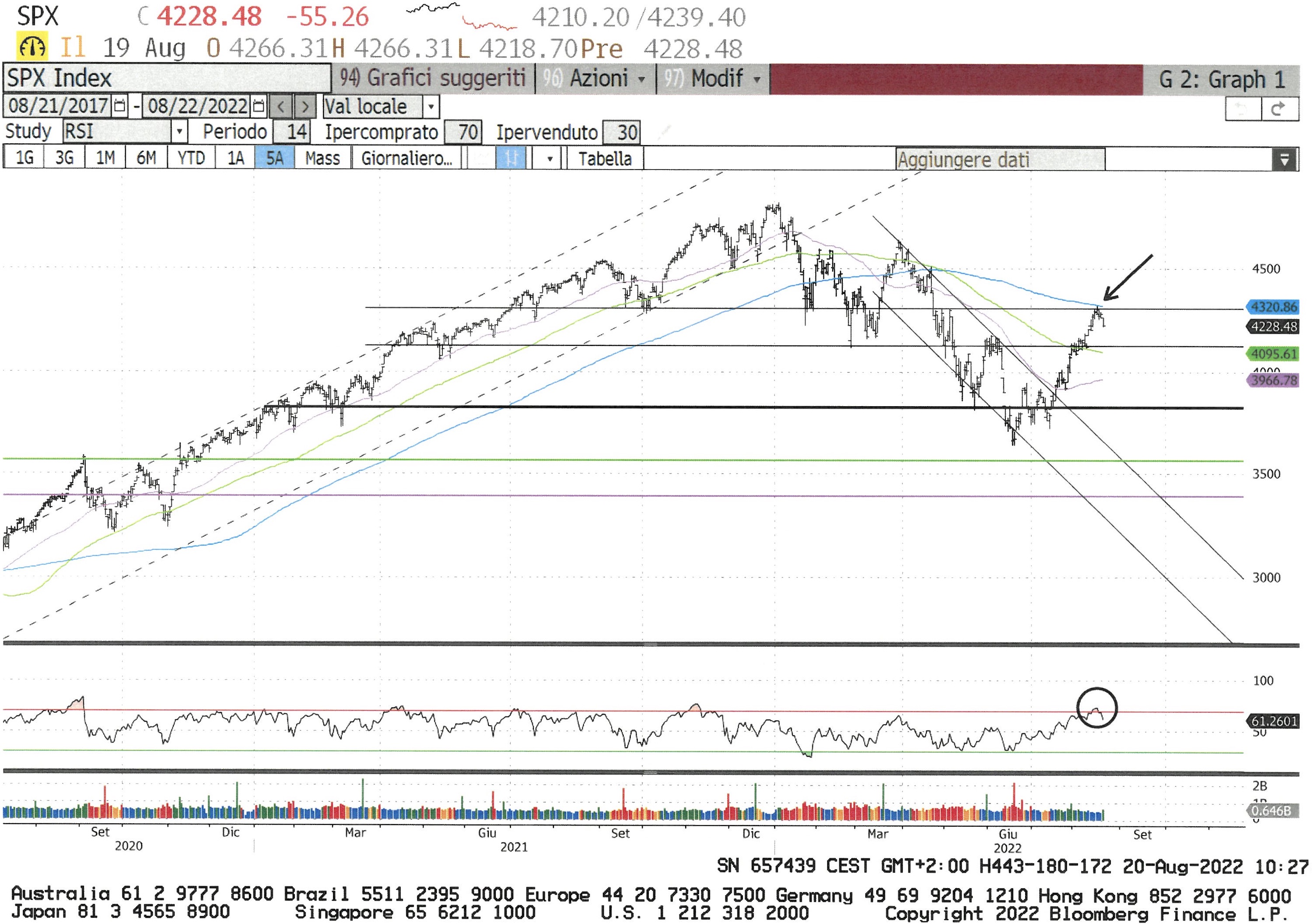

Quello che possiamo comunque subito osservare è l'effetto del discorso di Powell sui mercadi di oggi, venerdì 26, che sono in linea con quanto ci si può aspettare dopo un simile discorso: alle 17:31 abbiamo il Dow sotto dell'1.55%, lo S&P500 a -1.91% e il Nadaq a -2.42% (notoriamente l'indice più sensibile agli aumenti...)

In Europa il Dax lascia il 2.22%, il Cac è giù dell'1.73% mentre lo SMI si difende ma perde pur sempre l'1%.

Comunque, come ci ha appena confermato un carissimo amico, il quadro della situazione non è roseo ma spesso la FED usa la tattica del bastone e della carota: oggi ci ha bastonato ma non è escluso che più avanti ci possa anche soprendere con una bella carota...

Non perdiamoci d'animo! buon week end!!