Mentre stiamo iniziando a scrivere sono passati esattamente 365 giorni da quando la Russia ha deciso di passare alle maniere forti invadendo il territorio ucraino. Da allora, l'"Operazione Speciale", come l'ha denomitata Putin, è una nostra sgradita compagna di viaggio. Questa guerra ha sparigliato le carte diventando per i mercati uno dei maggiori fattori d'insicurezza - al quale bisogna ammettere stiamo facendo l'abitudine - ed ha contribuito ad accelerare alcuni processi economici, il più eclatante dei quali è la totale revisione del concetto legato al fenomeno della globalizzazione. Ha inoltre contribuito a mettere il turbo al processo inflattivo che in buona parte, soprattutto in Europa, è la diretta conseguenza di questo conflitto. Putroppo di quest'ultimo si fa fatica ad intravedere una conclusione.

Da una parte Zelensky, forte dell'appoggio occidentale, non perde occasione per rilanciare la richiesta di aiuti militari che in parte continua a ricevere perpetuando in tal modo il conflitto e dall'altra troviamo un Putin, che come ha detto il suo ministro degli esteri Lavrov si fida solo di tre consiglieri "Ivan il Terribile, Pietro il Grande e Caterina la Grande" (vedi la Repubblica del 24.2), e che, convinto della giustezza del suo intervento, non vuol sentir ragioni per sedersi ad un tavolo di pace. In questo momento pare che si sta facendo un baffo pure della risoluzione dell'ONU che proprio ieri gli ha intimanto il ritiro dai territori occupati.

Forse, e ribadiamo forse, potrebbe avere maggior successo un eventuale coinvolgimento della Cina che sta facendo di tutto, manco fosse la Svizzera, per restare interessatamente neutrale e che ha già proposto un piano di pace esplicitato in 12 punti, alcuni sacrosanti altri un po' meno. Ne mancherebbe un tredicisimo, quello più importante, dove la Cina potrebbe suggerire a Putin una veloce ritirata dai territori occupati... Ma sappiamo benissimo che questo non succederà mai, soprattutto se vuol evitare di dire definitivamente addio al petrolio russo (che per la cronaca se lo sta comprando in gran parte l'India, altra astenuta ieri all'ONU...) ma non solo a quello.

Ergo, dovemo convivere ancora per un po' con questo conflitto sperando che nel frattempo non assuma una forma di quelle totalmente ingovernabili. Allora le conseguenze, anche senza scomodare Ivan IV° Zar di tutte le Russie, sarebbero ancora più terribili delle attuali.

***

Ma veniamo a noi. Settimana corta, l'America lunedì era chiusa per il President Day, ma non priva di una serie di dati che ci suggeriscono alcune interessanti osservazioni.

Partiamo da martedì 21 dove sono stati pubblicati i PMI (Purchasing Managers Index) del mese di gennaio e che vi proponiamo in forma essenziale (tra parentesi i valori del mese di dicembre):

Francia: 51.6 (49.1); Germania 51.1 (49.9); Europa: 52.3 (50.3); USA: 46.8 (45)

I PMI sono indicatori prospettici, che grazie alla loro qualità, hanno un discreto impatto sui mercati. Rammentiamo che un valore superiore al 50 significa che l'economia sta prendendo un abbrivio positivo ed il suo stato di salute è in via di miglioramento.

A tal proposito non possiamo fare a meno di notare che i PMI europei sono, per una volta tanto, migliori di quello americano e giustificano in tal modo anche le performances borsistiche dove si vedono quelle del nostro continente prevalere sugli indici di oltre Atlantico. Stiamo cercando di ricordare, senza successo, quando è stata l'ultima volta che è capitata una cosa simile.

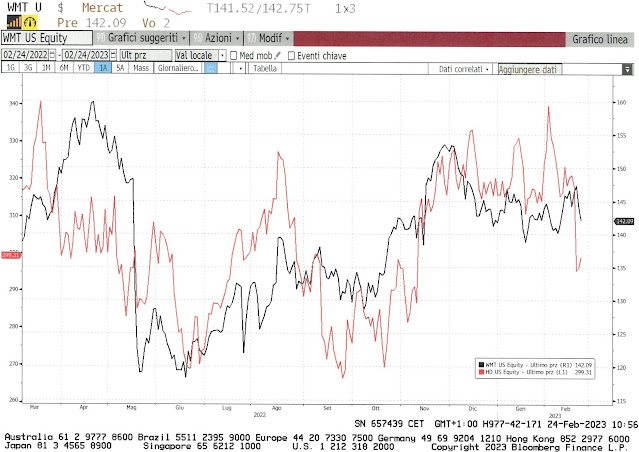

Può essere di un certo interesse spendere due parole, dopo che martedì sono state pubblicate le trimestrali, a proposito di Wallmart e Home Depot:

Home Depot (in rosso) è il più grande rivenditore americano di articoli per la casa ed ha pubblicato i numeri del quarto trimestre piuttosto deludenti; inoltre la società si dice certa che le prospettive per il resto del 2023 saranno decisamente poco incoraggianti... E se lo dice Home Depot, che è considerata indirettamente una sorta di cartina di tornasole dello stato di salute del settore immobiliare americano, significa che la situazione può diventare difficile per molti se non per tutti. Facciamo tesoro di questa informazione..

Wallmart borsisticamente parlando sembra stare meglio: alla pubblicazione dei risultati, in effetti non malvagi, il titolo ha tenuto malgrado le prospettive 2023 poco rosee confermate dal management. I bilanci mettono in evidenza un bel aumento del fatturato e fin qui tutto bene. Quello che deve far riflettere è che questo risultato è stato ottenuto grazie all'afflusso di una nuova clientela piuttosto benestante che di norma si rifornisce presso grandi magazzini di lusso molto più costosi. Il controllo delle uscite, indipendentemente dal ceto sociale al quale si appartiene, è un segnale premonitore che va preso seriamente in considerazione e che evidenzia quali sono le reali condizioni finanziarie di un gran numero di americani, benestanti compresi. Un altro punto a favore di coloro che intravvedono arrivare una recessione...

Mercoledì 22 è stata la volta della pubblicazione dei dati sull'inflazione di gennaio di alcuni paesi europei:

Germania: 8.7% (8.7%); Italia: 10.7% (10.9%); Europa: 8.6% (8.5%).

Si fa fatica a scendere, siamo in leggero miglioramento ma il 2% sembra ancora dannatamente lontano. Temiamo che anche la BCE assumerà un atteggiamento da falco giusto per non sentirsi da meno rispetto alla FED.

Possiamo comunque confermare che l'attuale inflazione europea non è più guidata in prevalenza dal rincaro delle materie prime...

...che oramai dal mese di giugno dello scorso anno ha imboccato la strada di un convinto ribasso tanto che il gas in certi momenti costa meno di prima del conflitto russo-ucraino.

Già che stiamo parlando di inflazione, ci è capitato sott'occhio uno studio di Statista che analizza il possibile andamento dell'inflazione svizzera. Dal momento che spesso ci chiedete dove possono andare i tassi ipotecari nel lungo termine, il miglior modo per rispondere è chiedersi che fine farà il rincaro nel nostro paese negli anni a venire:

Se gli analisti hanno visto giusto (e noi pensiamo che non siano troppo lontani dalla realtà) dovremmo quasi aver raggiunto il livello massimo d'inflazione (leggermente superiore al 3%) per poi ritrovarcela all'1% nel 2027 e la qualcosa non mancherà di avere un impatto positivo sui costi delle ipoteche future. Chiusa la parentesi svizzera e continuamo con i dati che più c'interessano.

Giovedi 23 il menu ci offre un PIL americano (Q4 2022) al 2.7% (2.9%) che non fa altro che confermare che, malgrado si consumi molto, NON si cresce avvalorando in tal modo la tesi che si sta andando verso un soft-landing se non addirittura in recessione come lo pensano i pessimisti incalliti.

Veniamo poi rincuorati dal solido dato sullo stato di salute del lavoro americano riguardante le nuove richieste di disoccupazione settimanali, numero che resta ben al di sotto delle 200k unità attestandosi a 192'000 (prec 195'000). Anche in questo caso nessuna sorpresa.

La sorpresa, decisamente negativa, ci arriva nel primo pomeriggio di venerdi 24 quando veniamo a sapere che il PCE index di gennaio, quello misura l'aumento del costo dei beni e servizi, atteso invariato allo 0.4% rispetto a dicembre, è invece salito allo 0.6% mettendo a segno il più grande aumento da sette mesi a questa parte.

La doccia fredda continua con il PCE: su base annua dal 5.3% di dicembre era atteso al 5% ma nella realtà l'hanno misurato al 5.4% ed anche il core PCE passa dal 4.6% al 4.7%. Se non fosse in assoluto l'indicatore di inflazione più seguito dalla FED, in quanto tiene conto del modo in cui i consumatori cambiano le loro abitudini di acquisto a causa dell'aumento dei prezzi, uno potrebbe anche passarci sopra e far finta di niente ma in questo caso proprio non possiamo

Simili numeri stanno dando ragione su tutta la linea alla FED autorizzandola ad utilizzare un poco rassicurante (per le borse e i mercati obbligazionari) linguaggio da falchi che si tradurrà al lato pratico in concreti e coerenti aumenti dei tassi.

Oramai gli investitori sono convinti che la FED, ammesso e non concesso che l'abbia mai fatto, ha smesso di bluffare e quando dice che porterà i tassi sopra il 5% (5.33% per la precisione) hanno capito che bisogna credergli...

... la reazione dei rendimenti dei Treasury a 2 (in nero) e 10 anni (in rosso) lo stanno a dimostrare. Venerdì mattina la resa del due anni era del 4.67953 ed ha chiuso la settimana al 4.803. Mentre il decennale che rendeva 3.9332 ce lo siamo ritrovato a 3.953. Per chi desidera trarre profitto da questa situazione ed ha dei dollari in tasca, per il momento ce ne staremmo volentieri investiti a cortissimo termine per qualche mese. Per andare lunghi c'è sempre tempo.

Ovviamente anche i mercati azionari non sono stati insensibili alla pubblicazione del PCE e qualche decina di punti sono andati persi.

Lo S&P500 è da svariati giorni che sta correggendo: dalla fase rialzista iniziata nei primi giorni dell'anno, dove l'indice ha messo a punto una performace di circa 10 punti percentuali, l'indice ha fatto un classico ritracciamento del 50% con volumi nella norma; in teoria dovrebbe, assorbito lo shock del dato di venerdì, ripartire al rialzo...

...è quanto suggerisce pure l'algoritmo dell'amico Ned Davis. Qualche giorno ancora di debolezza e poi si potrebbe tornare a salire.

Anche lo SMI potrebbe essere pronto ad una ripartenza: siamo andati a controllare l'evoluzione del spalla-testa-spalla rovesciato e ci sembra di poter confermare la valdità della figura che è quasi da manuale (in verde nel grafico) . Si vede bene la prima spalla, la testa a quota 10'000 e seconda spalla che è leggermente meno profonda della profonda della prima; poi abbiamo il superamento della linea del collo a 11'250 e, anche questo da manuale, un breve ritracciamento con volumi in calo che lascia presagire una ripartenza (freccia blu). Ovviamente non ne abbiamo certezza ma le premesse ci sono.

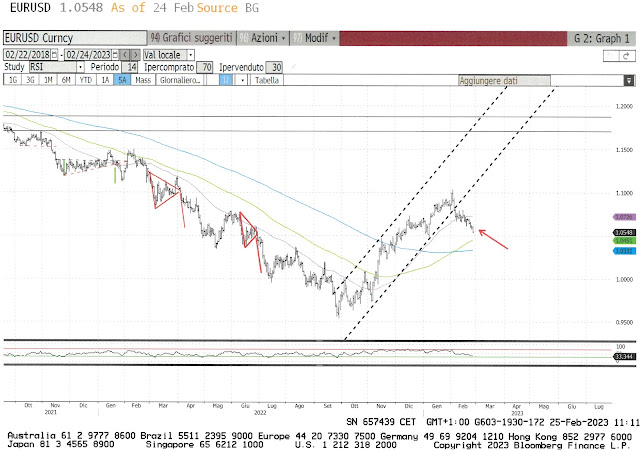

La debolezza del dollaro delle ultime settimane era fondamentamente dovuta alla convinzione che la FED non avrebbe avuto il coraggio di far salire il Terminal Rate oltre il 5% (in fondo anche noi lo pensavamo...) ma la relatà dei numeri macroeconomici ha convinto un buon numero di analisti che Powell non sta scherzando e la reazione della moneta americana è (finalmente) arrivata.

Contro chf ha chiuso venerdì sopra i 0.94 centesimi recuperando quasi 4 punti percentuali dal minimo di inizio febbraio... diciamo che l'attuale differenziale di rendimento contro la nostra valuta potrebbe spingere nelle prossime settimane la valuta americana attorno ai 0.96 centesimi. Sarebbe un valore di certo più corretto.

Anche contro euro sembra intenzionato ad andare a far visita alla media mobile dei 100 giorni (linea verde) che potrebbe incontrare in zona 1.0450 o giù di lì.

Buon week end!