I giochi sono fatti! Le Banche Centrali si sono espresse e di grosse sorprese non ve ne sono state.

La BCE, già la scorsa settimana, ha rincarato il costo del denaro di mezzo punto; poi mercoledì si è mossa la FED con il suo quarto di punto ed è stata eguagliata giovedì dalla Banca d'Inghilterra.

Forse la vera sorpresa è il mezzo punto della Banca Nazionale Svizzera. In effetti abbiamo l'inflazione più bassa di tutta l'area Europea e malgrado ciò i dirigenti della BNS hanno sentito il bisogno di dare un segnale forte, quasi a voler significare che le vicissitudini del Credito Svizzero sono state solo un incidente di percorso, e quindi, noi della BNS, procediamo senza indugio nella lotta all'inflazione. Come non bastasse, Jordan ha rincarato la dose ammonendoci con il suo "non pensate che sia finita qui", facendoci credere che ci saranno senz'altro altri rialzi. In effetti l'inflazione dalle nostre parti è molto bassa ma sospettiamo che il nostro rincaro possa essere, a causa di un paniere che sono in molti a ritenere non molto rappresentativo, più elevato di quello che vorrebbero farci credere. Se così non fosse, non si riesce a comprendre appieno l'attivismo della nostra banca centrale.

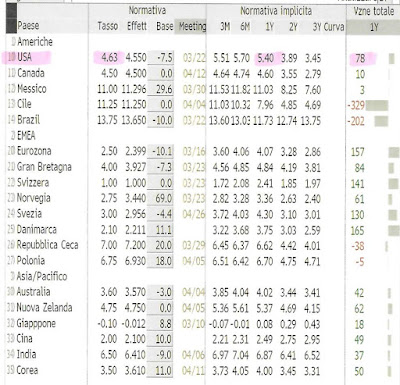

Comunque sia le reazioni dei mercati, proprio perché tutte le mosse erano da tempo scontate, sono state piuttosto moderate e tutta l'attenzione è già rivolta alle prossime riunioni che potrebbero anche sancire la fine dei rialzi come sperano in molti. Prendetevi quindi nota delle seguenti date: 3 maggio: FED; 4 maggio: BCE e BoE; 22 giugno: BNS.

E' comunque chiaro che le Banche Centrali sono confrontate con un esercizio da giocolieri: devono infatti scegliere se continuare a privilegiare la lotta ad un'inflazione, appiccicosa e persistente, che la si combatte a suon di rialzi dei tassi, oppure se evitare l'instabilità finanziaria innescata dagli alti tassi di interesse. Instabilità che ha già portato al fallimento alcune banche americane ed ha pure messo lo zampino nella triste vicenda legata al Credito Svizzero.

E' abbastanza significativo gettare un'occhiata al Dot Plot della FED. Appare abbastanza chiaramente che per il 2023 i rialzi sono quasi terminati. Tutt'al più ci sarà ancora un aumento di un quarto di punto ed a tal proposito il consenso sembra essere piuttosto unanime. L'eventuale rialzo è già scontato.

Le idee invece si fanno più confuse a proposito della traiettoria dei tassi statunitensi per gli anni a venire, come è ben testimoniato dall'ampissima distribuzione delle previsioni dei membri della banca centrale americana. Traiettoria che prevede tendenzialmente una diminuzione dei tassi ma che difficilmente si avvicinerà ancora allo zero degli anni scorsi. Possiamo estendere il discorso, senza tema di smentita, anche alle banche centrali europee.

Nel frattempo dovremo tenere ben d'occhio quella che sarà la tendenza del sistema bancario nel voler inasprire le condizioni di credito e rifiutare l'erogazione dei finanziamenti (il cosiddetto credit crunch). Le dichiarazioni della Jellen, che esclude la messa in atto di un piano globale per la protezione dei depositi, ovviamente fa paura. Alcuni economisti sono concordi nell'affermare che le banche centrali possono seduta stante evitare di continuare ad aumentare i tassi, lasciando fare il lavoro sporco alle banche commerciali che, a quanto ci risulta, stanno già procedendo ad un irrigidimento dei criteri del merito creditizio. Insomma, se così è, la non erogazione di un credito ha gli stessi effetti di un aumento del costo del denaro procurando effetti benefici sul controllo del rincaro, è solo una questione di tempo.

L'evidente calo dei rendimenti dei Treasury a 2 (in nero) e 10 anni (in rosso) è impressionante e ci stiamo chiedendo se la corsa all'acquisto dei sicuri titoli di stato è dovuto all'accentuarsi delle tensioni all'interno del sistema bancario americano esacerbate, come detto, dalla dichiarazione della Jellen, oppure è la logica conseguenza derivante dalla convinzione che i tassi stanno per arrivare al top e ci si sta portando avanti con i lavori con largo anticipo. Forse come spesso accade la verità sta nel mezzo...

...infatti da un paio di settimane la performance del mercato delle obbligazioni societarie statunitensi investment grade è tornato a salire a testimoniare che ad essere acquistati non sono solo i buoni del tesoro...

... un discorso analogo è valido anche per le medesime obbligazioni europee.

La situazione dei mercati azionari, purtroppo, è più complessa: nel giro di un paio di settimane le performances delle principali borse si è più che dimezzata e ad esser presi di mira sono soprattutto i titoli finanziari che avevano contribuito in modo sostanziale ai rialzi di inizio anno. E' innegabile che siamo alle prese (nuovamente!) con i vecchi problemi che sono rimasti irrisolti dal 2008 e si stanno nuovamente ripresentando anche se in forme diverse. Questa settimana è stato sopratutto il turno del sistema bancario tedesco ad essere messo particolarmente sotto pressione (a margine del nostro intervento vi spiegheremo velocemente cosa sta accadendo a Deutsche Bank) influenzando il comparto anche degli altri paesi. Il risultato è lì da vedere...

E' encomiabile lo sforzo dello S&P 500 nel voler a tutti i costi evitare di scendere sotto il supporto statico dei 3820 punti. Sul breve deve fare i conti con una linea di resistenza (in nero) che potrebbe anche essere velocemente superata se i rendimenti obbligazionari continueranno a scendere. Per il momento le obbligazioni, con i loro rendimenti sopra il 3%, sono ancora appetitose soprattuto se confrontate con un rendimento medio dello S&P che non va oltre l'1.7%.

Alla fine di marzo non manca molto... vedremo se la ripresa anticipata dall'algoritmo di Ned Davis si confermerà tale. Dobbiamo pazientare ancora per qualche giorno...

Quest'anno chi fa una fatica bestiale è il nostro indice reduce da un'altra settimana ingloriosa che ha portato in negativo la performance Ytd. Salutiamo con piacere i volumi che si stanno affievolendo (freccia verde) a significare che il sell-off sta perdendo di consistenza e vediamo di buon occhio l'oscillatore RSI aggirarsi in zona di ipervenduto... insomma, le condizioni per un rimbalzo ci sono... vedremo che aria tira lunedi mattina.

Anche il dollaro non sa bene che strada prendere ma se a riguardo dei tassi sta maturando la convinzione che siamo arrivati al top, vedremo sempre più la valuta americana perdere di tonicità. Contro chf sta cercando di restare aggrappata allo 0.92, ma che fatica!

Pure contro euro sembra voler rientrare nella dinamica che ha caratterizzato la moneta americana a partire da settembre dello scorso anno... il mezzo punto di aumento della Lagarde ovviamente si fa sentire.

Comunque, che vi siano delle tensioni all'interno dei circuiti finanziari, è pure testimoniato dall'andamento dell'oro che aiutato dalla diminuzione dei rendimenti e da un dollaro poco brillante si è riportato a ridosso dei 2000 dollari l'oncia. Se qualcuno ha comprato oro per meri motivi speculativi, forse, per una parte, è arrivato il momento di prendere qualche profitto...

Se avete ancora qualche minuto di tempo e vi interessa sapere cosa è successo al titolo della Deutsche Bank, potete andare avanti a leggere... se non fosse il caso, buona domenica!!

Ci sono guerre territoriali (come quella tra Russia ed Ucraina), ce ne sono altre a carattere economico (come quella scatenata da Trump contro la Cina) mentre quella che ha colpito il sistema finanziario tedesco in questi giorni è una tipica guerra che coinvolge i meandri della finanza.

Sappiamo tutti cosa è successo nel 2008 ed in quali guai si è venuto a trovare tutto il sistema finanziario e bancario del pianeta. Poteva essere una strage, in parte lo è stata, ma sicuramente si era arrivati ad un punto tale dove le regole della finanziarie andavano in gran parte riscritte. Molto lavoro da allora è stato fatto ma purtroppo sono in molti a credere che si poteva fare di più e che fondamentalmente il 2008 è stata un'occasione persa; in effetti, a giudicare da quanto è accaduto in questi giorni, non possiamo dargli torto.

E' altrettanto noto che non tutti i sistemi finanziari sono uguali: alcuni sono più resilienti di altri mentre quelli più deboli hanno dovuto darsi da fare per riformare il sistema. Quello tedesco rientra, per molti un po' a sorpresa, tra quelli che hanno dovuto lavorare alacremente per rimettere in sesto il mondo bancario che non era proprio ben messo: in cima alla lista delle banche che hanno dovuto procedere ad una bella ristrutturazione troviamo proprio la prima della classe, quella Deusche Bank che si credeva inattaccabile. Si è lavorato molto per riportarla a galla, è fuori pericolo ma diciamo che è un istituto ancora in convalescenza e ci vorrà ancora del tempo per ristabilirsi completamente. E' proprio per questa sua debolezza che in questi giorni si trova sotto attacco.

Infatti, a quanto pare, un gruppo di hedge funds statunitensi senza grossi scrupoli, approfittano del clima di mestizia che sta attanagliando tutto il sistema finanziario europeo, ha iniziato a vendere allo scoperto i titoli della banca tedesca. Poi, due nano secondi dopo, i medesimi hedge funds hanno iniziato a comprare CDS della Deutsche Bank facendone esplodere la quotazione (vedi grafico qui sopra).

I CDS sono derivati che offrono una protezione contro l'insolvenza di un debitore; in parole povere sono una assicurazione contro il fallimento di una azienda e servono a proteggere gli investimenti fatti acquistando le obbligazioni della società. Putroppo il mercato di questi derivati è piuttosto illiquido e se la domanda aumenta con un certo vigore le reazioni sul prezzo del CDS sono cospicue, dando così l'impressione che la società è in grosse ambasce...

Chi possiede i titoli della banca tedesca, con i CDS in zona allarme rosso, giustamente inizia ad essere preoccupato e procede alla vendita del titolo ovviamente per il sollazzo di chi prima aveva ceduto le azioni allo scoperto. Una delle regole che si voleva introdurre, dopo quanto successo nel 2008, era proprio quella di proibire l'acquisto di CDS a coloro che NON detengono anche le obbligazioni della società. L'idea sembrava sensata, proprio per evitare quanto accaduto in questi giorni con Deutsche Bank, ma il buon senso e la speculazione non vanno quasi mai a braccetto e quindi non se n'è fatto nulla.