Lunedì gli americani erano alle prese con un president day passato un po' sotto traccia ma speriamo che abbiano fatto le loro riflessioni sulla leadership presidenziale pensando anche all'appuntamento elettorale del mese di novembre. Abbiamo quindi dovuto attendere fino a mercoledì, dopo la chiusura della borsa a stelle e strisce, per vedere un po' di movimento ed assistere al preludio di quello che, il giorno successivo, sarebbe stato lo show allestito da Nvidia che, con un bilancio trimestrale al fulmicotone, ha messo in scena il più grande aumento di valore di una società quotata realizzato in un sol giorno: stiamo parlando dei 277 miliardi che hanno permesso ad Nvidia di raggiungere in poco tempo una capitalizzazione di 2 trilioni di dollari... Niente male davvero e, se ci permettete lo scontatissimo gioco di parole, c'è da provare (molta) invidia per chi possiede delle azioni dell' Nvida!

Tanto per farvi capire meglio la dimensione di quanto è accaduto, 277 miliardi corrisponde più o meno all'attuale capitalizzazione della Nestlé che è il più grande produttore di alimenti al mondo e che giovedì ha pure pubblicato i suoi dati trimestrali: non sono stati in linea con le aspettative (diamo pure la colpa alla forza del franco svizzero...) ma se letti con una certa attenzione non erano neppure così malaccio. Malgrado ciò la società è stata bastonata da un mercato poco accondiscendente che, dopo alcuni minuti dall'apertura della borsa, aveva già penalizzato il titolo polverizzando il 5% della sua capitalizzazione mandando in tal modo a ramengo quasi 12 miliardi di franchi. Altro mondo ed altro settore: oggi a trainare il carro delle borse c'è solo lei, l'Intelligenza Artificiale. Tutto il resto sono solo noccioline.

D'altronde quando il CEO di una società come Nvidia (nella foto: Jen-Hsun Huang), persona modestissima e convinta ancora oggi di doversi muovere come se la sua azienda fosse sull'orlo del fallimento, si esprime in termini entusiastici ed afferma che l'AI è solo agli inizi, che è un fenomeno irreversibile e che ha un potenziale di crescita praticamente infinito, è ovvio che l'entusiasmo per il settore e soprattutto per la sua società spicca il volo! Vedremo fin che dura ma rispetto a quello che era successo alla fine degli anni novanta con la nascita del mondo delle dot com, inizialmente molto effimero, quello dell'AI ha l'aria di essere molto più concreto e non assomiglia per nulla ad una bolla speculativa. Comunque aspettiamoci, presto o tardi, qualche presa di profitto che ovviamente vedremo di sfruttare per accumulare qualche titolo di nostro interesse.

***

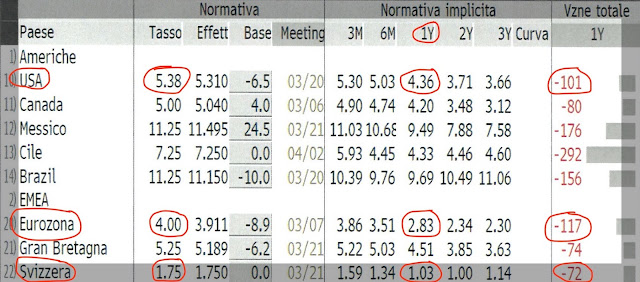

Ma ritorniamo alla realtà di tutti i giorni: ora che i numeri trimestrali dei "Magnifici 7" sono conosciuti, una buona parte dell'attenzione degli analisti torna ad essere concentrata sul futuro dei tassi di interesse e per fare il punto alla situazione non c'è nulla di meglio che spulciare le minute dell'ultima riunione della FED (30-31 gennaio) che sono state pubblicate mercoledì scorso. In buona sostanza confermano, senza troppi giri di parole, quanto già sapevamo ovverosia:

- La maggioranza dei Governatori della FED è preoccupata per le conseguenze di un taglio ai tassi affrettato. Rischierebbe di rilanciare l'inflazione.

- La domanda di beni e servizi è a loro giudizio ancora troppo alta.

- Prima di procedere a dei tagli vogliono valutare con attenzione i dati relativi ad ulteriori progressi in materia d'inflazione: quella attuale è ancora troppo alta e lontana dal 2%.

- Non sembra che ci sia il timore che, rimandando di qualche mese i tagli ai tassi, si possa mandare in stallo l'economia o spedirla addirittura in recessione. Quindi la FED ha tempo per riflettere e sembra che sia quello che sta facendo...

Dati macro questa settimana in America ne sono stati pubblicati pochi ma quei pochi sembrano dare ragione a Powell e compagni:

- Us leading indicators per gennaio: + 0.4% (atteso: -0.3%; precedente: -0.2%)

- Nuove richieste di disoccupazione al 17 febbraio: 201k (atteso: 216k; precedente: 213k)

- Richieste disoccupazione continue al 10 febbraio: 1'862k (atteso: 1'884k; precedente: 1'895k)

- Francia: PMI composito Feb: 47.7 (atteso: 45 ; precedente: 44.6)

- Germania: PMI composito Feb: 46.1 (atteso: 47.5; precedente: 47)

- Eurozona: PMI composito Feb: 48.9 (atteso: 48.4; precedente: 47.9)

Ora che per i Magnifici 7 i giochi sono fatti e pure la maggior parte delle restanti 493 società hanno pubblicato i loro numeri trimestrali, ci vien spontaneo chiederci dove questo indice andrà a prendere il carburante che gli servirà per continuare a spingere al rialzo... Forse per qualche giorno ancora vivrà della rendita di quanto pubblicato da Nvidia, ma poi? La domanda ci sembra legittima e siamo curiosi di vedere quella che sarà la risposta del mercato.

Chi non finisce di stupirci è l'Eurostoxx50 (+7.77% ytd). Non vi sarà sfuggito che la sua performance da inizio anno è addirittura migliore di quella dello S&P500 e del Nasdaq! Ad essere sinceri non ci ricordiamo affatto se e quando era già successo in passato. L'indice beneficia solo in parte della spinta derivante dall'infatuazione per l'AI (pensiamo a Sap e Asml) ma probabilmente il fatto di avere ancora oggi un P/E decente e di rappresentare un nutrito gruppo di titoli legati alla finanza e al mondo del lusso aiuta. E' plausibile che l'idea che la BCE si muoverà al ribasso prima della FED e i PMI che, come abbiamo visto, si stanno finalmente muovendo al rialzo hanno fatto il resto.

Se c'è un indice che proprio non ha nulla a che fare con l'AI è il nostro SMI (+3.22% ytd) ma la comunità finanziaria è ben rappresentata e sta fornendo un bell'aiuto nel contrastare i danni prodotti da Roche e Nestlé. Fra parentesi ci è scappato l'occhio sulle performances da inizio anno del Dow Jones (+3.83), del DAX (+3.99%) e della Spagna (+0.28%) e il nostro +3.22% non sfigura di certo soprattutto se pensiamo che la Spagna è tra i paesi europei quello che economicamente sta crescendo di più.

Tecnicamente vi segnaliamo quello che potrebbe essere un doppio massimo (freccia blu) che se confermato può riportare l'indice verso il basso. Settimana prossima dobbiamo riuscire ad andare oltre gli 11'500 punti in modo tale da disinnescare il suo potenziale ribassista.

***

Un'occhiata ai cambi andrebbe sempre data:

E' abbastanza evidente che l'idea che i tagli ai tassi, che per quest'anno potrebbero essere solo 3, sta influendo positivamente sulla valuta americana che contro franco svizzero si è spinta a ridosso della resistenza (cerchio verde), resistenza che si sta dimostrando comunque piuttosto consistente e difficile da superare. Infatti non possiamo ancora dire che il trend ribassista (due linee rosse) sia terminato e prima di acquistare dollari con una certa convinzione vogliamo vedere se si riesce ad evolvere almeno fino a 0.8850 ed oltre.

Contro euro la valuta americana negli ultimi giorni ha perso un po' di terreno ma rimane ancora al centro del canale di scorrimento orizzontale. Tecnicamente dobbiamo segnalare lo sforamento dal basso verso l'altro delle medie a 200 e 100 giorni e soprattutto non possiamo completamente ignorare che a loro volta la media mobile dei 100 giorni (linea verde) sta forando anch'essa al rialzo quella dei 200 giorni (linea blu)... questo golden cross non va sottovalutato e potrebbe dare il via ad un maggior rafforzamento dell'euro contro dollaro... rafforzamento non facile da spiegare soprattutto pensando al fatto che la riduzione dei tassi europei potrebbe arrivare prima ed in modo più abbondante di quelli americani.

Dobbiamo annotare un euro più tonico anche contro franco svizzero. Infatti la valuta europea si è portata in prossimità della resistenza dinamica (freccia verde) che si è formata partendo dal marzo del 2021 e che non è mai stata superata. Siamo quindi curiosissimi nel vedere se nei prossimi giorni si riesce ad evolvere in direzione dei 0.96 centesimi oppure se questo attacco alla resistenza verrà per l'ennesima volta respinto.

Buona domenica!