Una settimana come quella che sta per terminare, soprattutto a settembre notoriamente mese nefasto per le borse, non ce la saremmo mai aspettata... I mercati azionari, in modo particolare quelli americani, stanno flirtando con i massimi storici e pure quelli europei, che di motivi per festeggiare non ne avrebbero poi molti, non hanno sfigurato. Ma cosa è successo? Semplice: la Cina, che sta cercando di districarsi da una profonda crisi economica, ha varato un piano di stimoli insolitamente audaci come non si vedeva dai tempi della pandemia. Li riassumiamo brevemente:

- taglio ai tassi di riferimento dello 0.2%

- riduzione di mezzo punto % dei requisiti di riserva delle banche

- abbassamento di mezzo punto % dei tassi di interesse dei mutui esistenti (!)

Come ha sottolineato l'Economist commentando l'iniziativa cinese, "é insolito che la banca centrale si muova su due fronti contemporaneamente, figuriamoci su tre (...) e potrebbe fare di più nel prossimo futuro, forse tagliando i requisiti di riserva di un altro quarto di punto o mezzo punto ancora quest'anno. Una simile "forward guidance" non ha precedenti in Cina, osserva la banca Morgan Stanley". Evidentemente c'è la consapevolezza che il paziente è grave e non lo si cura somministrandogli un'aspirina ma sono necessari provvedimenti più invasivi.

Le reazioni dei mercati asiatici in primis, seguite a ruota da quelli occidentali, non si sono fatte attendere: la sola idea che la Cina possa tornare a spendere ha messo le ali al settore del lusso...

...basta vedere come hanno chiuso giovedì 26 settembre le azioni dei beni di lusso presenti nell'indice CAC 40. Non continuerà all'infinito ma la spinta che arriva dalla Cina ha avuto un effetto decisamente più positivo che non il taglio ai tassi della BCE di due settimane fa... La dice lunga su quanto i legami commerciali tra l'Europa e il Paese del Sol Levante siano importanti.

Già che stiamo parlando di Europa non possiamo sottacere un paio di dati che sono usciti in settimana e che certificano quanto la situazione della sua economia sia intricata:

- Indice IFO settembre: 85.4 (atteso: 86; precedente: 86.6)

Oramai sono 5 mesi filati che l'indice IFO è in calo a significare che le imprese tedesche percepiscono un deterioramento delle condizioni economiche tanto da attendersi un'estensione del periodo di recessione con tutti gli annessi e connessi. Sappiamo quanto il settore auto tedesco (ma non solo quello) sia sotto pressione e già questo è sufficiente per mandare in crisi praticamente la totalità degli abitanti della cittadina di Wolfsburg, quasi tutti impiegati della Volkswagen, ma quello che i Tedeschi proprio non riescono a digerire e sta dando il colpo di grazia al loro ego sono le intenzioni di UniCredit, banca italiana, che sta cercando di conglobare Commerzbank, banca tedesca, compiendo un'operazione percepita dal cancelliere tedesco Scholz come un "attacco ostile". Ma quando mai è capitato che una banca italiana si voglia comprare una banca tedesca, senza uno straccio d'accordo preliminare, facendo passare l'operazione per quel che in realtà é ovverosia un takeover ostile? E' un po' come dire che il mondo sta girando al contrario... sintomatico di quanto i tedeschi in questo momento siano fragili anche se, conoscendoli, questo stato di cose non durerà in eterno...

Altro dato che fa riflettere è quanto velocemente l'inflazione europea si sta sgonfiando:

- Proiezione inflazione Francia A/A settembre: 1.2% (atteso: 1.6%; precedente: 1.8%)

Il rincaro francese è ben al di sotto del 2% stabilito dalla BCE ed impressiona appunto la velocità della sua discesa. Altri paesi, vedi Spagna, hanno percorsi simili e sospettiamo che non sia solo grazie alle ai rialzi della BCE. Non è da escludere che siamo in presenza di uno scenario deflazionista che, se prolungato, è decisamente pernicioso in quanto incoraggia i consumatori a posticipare gli acquisti poiché si attendono in un futuro prossimo prezzi ancora più bassi. Ovviamente un simile comportamento può contribuire a portare molto rapidamente un'economia verso una recessione o qualche cosa che le assomiglia molto.

A questo punto sono in molti che iniziano a sospettare che la BCE sia "dietro la curva" e la invitano a procedere piuttosto celermente ad effettuare una serie di tagli al costo del denaro, non tanto per "tirar giù l'inflazione", ma per evitare che tutti quanti si faccia la fine della Germania e si finisca in recessione: con le crescite asfittiche che annotiamo non è poi così difficile Anche la HSBC la pensa allo stesso modo tanto da scrivere ai suoi clienti che "la Banca centrale europea probabilmente taglierà i tassi di interesse in modo più netto di quanto previsto in precedenza abbassando i tassi di riferimento di 25 punti base in ciascuna delle prossime riunioni che si terranno da qui ad aprile". Speriamo che abbiano ragione: significa che il 17 ottobre avremo un altro taglio, a novembre (13 e 27) non sono previste azioni che influiscono sul costo del denaro ma vista l'urgenza potrebbero anche cambiare idea e si terminerà l'anno (12 dicembre) con altri 25 punti. Poi vedremo cosa farà nel 2025, in teoria almeno altri 4 tagli.

***

Per quanto concerne la Svizzera la BNS giovedì 26 ha provveduto, come ampiamente scontato, al suo terzo taglio ai tassi di un quarto di punto. C'era chi si aspettava un mezzo punto secco ma dovrà attendere il mese di dicembre dove con ogni probabilità ci sarà un nuovo taglio dello 0.25%. NON è escluso che la nostra banca centrale si riservi la possibilità di effettuare un taglio ancor prima del mese di dicembre qualora il valore del franco svizzero dovesse continuare ad essere eccessivo. Dal momento che il taglio di giovedì è stato l'ultimo dell'era Jordan, è probabile che il neo governatore Martin Schlegel, sebbene non sia un novellino all'interno della BNS, preferisca non esporsi con mosse a sorpresa prima di aver consolidato la sua posizione e acquisito una certa sicurezza al comando della banca. Sarà quindi difficile che la BNS ci sorprenderà con un taglio non programmato.

Gli effetti di questo taglio li vedremo dopo ma vi anticipiamo che sono stati modesti...

***

Dall'altra parte dell'Oceano le cose stanno andando meglio, come confermano pure gli analisti di UBS che abbiamo incontrato questa settimana. Ritengono che quella Americana sia l'unica economia che in effetti di grossi problemi per il momento non ne ha. Lo ha pure confermato la revisione definitiva del PIL del secondo trimestre che ha registrato una crescita del 3% e che dovrebbe, secondo la FED di Atlanta, essere confermata anche per il terzo trimestre.

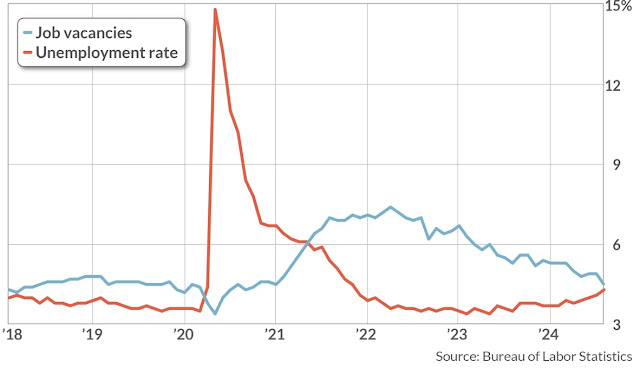

In realtà molti economisti si stanno aspettando uno scenario da soft landing ed anche la FED probabilmente non ha scartato questa ipotesi motivo per il quale ha spostato una buona parte della sua attenzione verso il mercato del lavoro dove un suo eventuale rapido deterioramento fungerà, come dice un caro amico, da canarino nella miniera.

Oramai l'inflazione, che è stata il cruccio principale di Powell e compagni per un bel pezzo, sembra essere definitivamente rientrata come confermato venerdì dal dato concernente le spese per i consumi personali (PCE):

- PCE agosto yoy : 2.2% (atteso: 2.3%; precedente: 2.5%)

- Core PCE agosto yoy: 2.7% (atteso: 2.7%; precedente: 2.6%)

Il PCE non è mai stato così basso da tre anni e mezzo a questa parte ed il modesto aumento del core PCE conferma come l'inflazione non toglie più il sonno a nessuno.

Sempre a margine dell'incontro avuto con UBS si è parlato pure di elezioni americane e chi sarà il futuro presidente: allo stato attuale, malgrado un apparente piccolo vantaggio per Harris, non si è ancora assolutamente in grado di capire chi vincerà, motivo per il quale non è ancora possibile iniziare a ricalibrare, se necessario, le asset allocation dei portafogli dei clienti.

Ci sono comunque altre due osservazioni che in prospettiva futura abbiamo ritenuto:

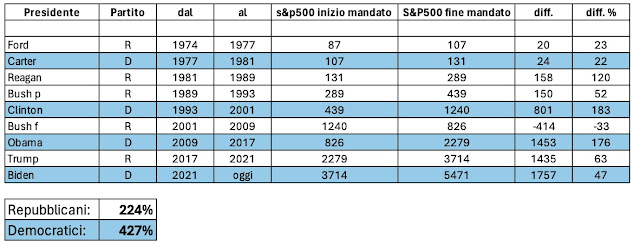

- Se dovesse vincere Harris, aspettiamoci un incremento dell'aliquota dell'imposta sulle società dal 21% al 28%, "in modo tale che le grandi aziende contribuiscano in maniera equa alle finanze pubbliche." Secondo gli analisti di Goldman Sachs, questo aumento della tassazione potrebbe ridurre gli utili delle società appartenenti all'indice S&P 500 di circa il 5%. Il condizionale è d'obbligo ma in effetti è difficile che un aumento delle tasse non si ripercuota sui guadagni aziendali. Come la prenderà lo S&P500 non lo sappiamo ma non crediamo benissimo...

- UBS è stata chiara: né uno né l'altro dei due candidati avrà voglia di metter mano al problema del debito pubblico americano che oramai sta al 120% del PIL... non bello. Purtroppo il Congressional Budget Office (l'agenzia federale non-partisan che fornisce analisi economiche e di bilancio al Congresso) ci avvisa che "continuerà a crescere significativamente nei prossimi decenni. Questo trend riflette un disallineamento strutturale tra le entrate e le spese federali, con una previsione di un rapporto debito/PIL che potrebbe raggiungere il 166% entro il 2054, se non vengono intraprese misure correttive per ridurre il deficit e gestire il debito in modo sostenibile". Se non s'interviene potete facilmente immaginare quali potrebbero essere le ripercussioni sul dollaro americano, prima fra tutte la perdita di fiducia nei suoi confronti. Oggi è ancora la principale valuta di riserva ma lo è sempre meno e se non si farà qualche cosa possiamo solo immaginare che andrà incontro ad un inevitabile indebolimento la qual cosa, purtroppo, ci sembra sia già in essere:

Il Dollar Index, quello che tiene traccia del comportamento del dollaro americano contro le 6 principali valute mondiali, è in effetti dal mese di giugno che si sta indebolendo.

Si sta facendo strada, neanche troppo velatamente, l'idea che un giorno la valuta americana (linea rossa) in quanto valuta di riserva potrebbe essere rimpiazzata da un paniere di crypto currencies. Ad esempio nelle ultime settimana il bitcoin (linea nera) si sta prezzando contro dollaro. Come abbiamo detto la scorsa settimana potrebbe rafforzarsi con un certa decisione solo se riesce ad andare oltre i 69'000$ e con la volatilità che lo caratterizza non siamo molto lontani... Sicuramente di questa ipotesi ne parleremo in un prossimo nostro intervento.

***

Prima di guardare rapidamente i soliti grafici, vogliamo riportare la vostra attenzione ai P/E dei mercati che seguiamo con maggior costanza: i due indici americani non sono decisamente a buon mercato ma fra una decina di giorni inizierà la pubblicazione dei dati del terzo trimestre e sarà un'ottima occasione per capire se effettivamente il loro P/E è giustificato: se non lo è, aspettiamoci una correzione. Fa specie vedere la Svizzera con il P/E europeo più alto a fronte di una performance ytd non stratosferica se la paragoniamo ad altre borse. Mentre la borsa italiana (FTSE MIB) continua a sorprendere e a quanto pare non è poi così cara: solo 8 volte gli utili... un motivo ci sarà ma ci sfugge.

Il Nasdaq (+20.71% ytd) è riuscito a superare la resistenza dei 18'000 punti ed ora punta per lo meno al raggiungimento del massimo storico... siamo curiosi di vedere se avrà la forza si issarsi attorno ai 19'800 punti che è il target suggerito dalla perforazione del triangolo rosso. Ci vorranno settimane ma il momentum sembra propizio.

Gli effetti prodotti dall'azione della Banca Popolare Cinese si sono fatti sentire anche alla nostre latitudini con un benefico effetto sull'Eurostoxx50 (+12.08% ytd) soprattutto grazie al comparto del lusso. Mancano una sessantina di punti al raggiungimento della resistenza che coincide pure con il massimo storico. Se da parte della BCE giungeranno segnali che in effetti è pronta a pigiare ripetutamente e celermente sul tasto del taglio dei tassi di interesse, potremmo anche sperare di superare il livello storico. Per il momento ci accontenteremmo di restare all'interno del canale di scorrimento laterale posto tra i 4'868 e 5'120 punti. Potremmo così allontanarci dall'ipotesi di un cambiamento del trend che avevamo ventilato la scorsa settimana.

Forse dallo SMI (+9.84% ytd), dopo il terzo taglio ai tassi , ci saremmo aspettati una reazione più brillante ma evidentemente così non è stato. Il taglio era troppo scontato. In effetti il franco svizzero, come vedremo, è rimasto forte e possiamo solo immaginare lo sconforto della BNS quando addirittura il giorno seguente al taglio ha visto la nostra valuta rafforzarsi con una certa decisione. E' pronto un quarto taglio per il 12 di dicembre, taglio che in caso di un eccessivo rafforzamento della nostra moneta potrebbe avvenire anche prima (ma come detto le probabilità non sono moltissime). Tutto sommato il trend del nostro indice rimane al rialzo: siamo lontani sia dalla resistenza (12'550) sia dal record storico (13'000) ma tutto sommato un +9.84% non ci dispiace. A livello di RSI siamo in zona neutra: spazio per salire senza troppi intoppi l'avremmo...

***

Abbiamo dovuto metterci l'anima in pace ma neppure il terzo taglio ai tassi ha saputo indebolire il franco svizzero. In effetti tutti stanno tagliando e probabilmente America ed Europa dovranno farlo ancor di più della Svizzera e così si spiega la mancanza di reazione. Lo 0.84 si sta dimostrando un buon supporto ma potrebbe anche non reggere a lungo. Sotto questo livello saremo costretti a vendere un po' di valuta americana.

Anche Euro/chf non ha reagito al taglio se non in minima parte e per un breve lasso di tempo... venerdì ha vissuto una giornata piuttosto complessa (...per non dir di peggio) ma possiamo anche giustificare questi movimenti con un aggiunta di preoccupazione per gli eventi medio orientali che stanno prendendo una piega poco simpatica.

Terminiamo con euro/dollaro: forse a breve saremo costretti a ridisegnare il nostro canale di spostamento laterale portando a 1.12 la linea della resistenza. Per il momento sembra che l'euro non riesca ad andare oltre. Tutte e due le monete nei prossimi mesi subiranno un deciso taglio ai tassi di dimensioni che possono probabilmente essere considerate paritetiche e quindi con un influsso sulle rispettive parità limitato. Sopra 1.12 dovremo comunque rivedere la nostra analisi.

Godetevi la domenica!

PS: traduzione del titolo: Svizzera e Cina tagliano i tassi d'interesse!