Siete in tanti che ci avete chiesto cosa sta succedendo ai mercati in questi giorni poiché sono decisamente posizionati in modalità risk off. Che ci sia dell'apprensione nell'aria lo testimonia pure l'indice VIX che da inizio settembre è di nuovo in fibrillazione. Per cercare di capirne il motivo dobbiamo andare, come al solito, in America da dove tutto parte.

In assenza di dati societari (dobbiamo pazientare ancora un mesetto) tutta l'attenzione è rivolta ai dati macroeconomici e questa settimana, ad insinuare il dubbio che l'economia americana è pronta ad entrare in recessione, ci hanno pensato una manciata di numeri che fra poco andiamo a vedere.

Quella della recessione in arrivo è però solo uno dei tanti motivi che possono spingere gli investitori a disfarsi dei loro titoli. Dal nostro punto di vista è probabile che la correzione sia stata avviata da motivi tecnici (lo vediamo quando analizzeremo i grafici), dal livello insostenibile raggiunto dai mercati a livello di P/E e quant'altro e dalla insicurezza derivante dalle future elezioni presidenziali; il tutto viene poi condito con un mix di apprensione ed inquietudine per i soliti scenari geo-politici che da un momento all'altro potrebbero assumere brutte pieghe.

Ma ritorniamo a noi e andiamo a vedere i dati:

- 3 settembre: ISM manifatturiero agosto: 47.2% (atteso: 47.9%; precedente: 46.85)

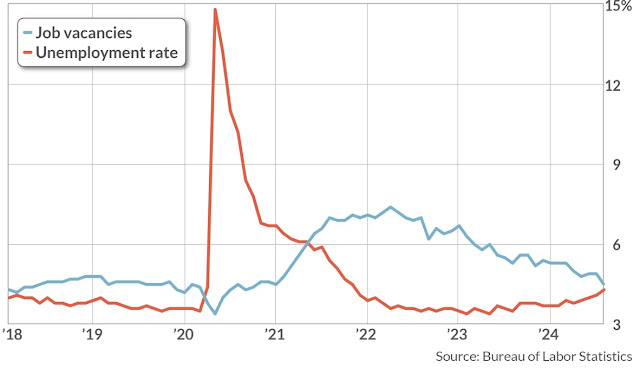

- 4 settembre: Posti di lavoro vacanti (JOLTs) luglio: 7.7 mio (atteso: 8.1 mio; prec.: 7.9 mio)

- 5 settembre: Variazione salari non agricoli ADP agosto: 99k (atteso: 140k; prec.: 111k)

- Nuovi posti di lavoro agosto: 142k (atteso: 161k; precedente: 89k)

Hanno creato meno posti di lavoro (142k) rispetto a quelli attesi (161k) ma sono decisamente al rialzo rispetto a quelli di luglio.

- Disoccupazione agosto: 4.2% (atteso: 4.2%; precedente: 4.3%)

- Salari orari y/y : 3.8% (atteso: 3.7%; precedente: 3.6%)

Spicca il -1.73% dell'S&P500 ed il -2.55% del Nasdaq: purtroppo lunedì non ci aspettiamo nulla di buono all'apertura dei mercati europei. Da notare che lo scenario del comparto azionario sembra molto quello di inizio agosto dove i mercati avevano mandato al macero almeno la metà dei guadagni fatti da inizio anno. A settembre lo scenario sembra ripetersi ma volendo guardare il mercato con l'ottica del bicchiere mezzo pieno ora le quotazioni non diciamo che sono diventate tutte a buon mercato ma per lo meno sono più sostenibili. Non dimentichiamoci che il recupero repentino visto durante il mese di agosto aveva rispedito i P/E di molti mercati dove si trovavano a fine luglio ovverosia in un territorio che imponeva una correzione...

La scorsa settimana avevamo segnalato per lo S&P500 (+7.05% ytd) un possibile doppio massimo (le due mezzelune rosse) che purtroppo è diventato una realtà. Una visita ai 5230 punti che fanno da supporto non la possiamo escludere e noi restiamo relativamente calmi in quanto siamo ancora all'interno di un trend ascendente. Sotto i 5230 punti ci sarà da preoccuparsi... ma il ciclo di tagli ai tassi che avvierà il 18 settembre la FED dovrebbe evitare un tale scenario.

Ci stiamo seriamente chiedendo se il Nasdaq (+11.19% ytd) è pronto ad un cambio del suo trend... abbiamo tracciato un po' grossolanamente il canale nel quale si è infilato a partire dalla metà del 2022 ed è chiaro che da giugno in poi questo indice è diventato decisamente più inquieto. Non dimentichiamoci che a spingerlo agli attuali livelli sono state una manciata di azioni (leggi M7) che quest'anno hanno fatto bene ma non benissimo come lo scorso anno... Per fortuna un po' di alleggerimento sull'indice è stato fatto. Diciamo che tolleriamo una correzione al massimo fino ai 15900 punti o giù di lì...

Male, anzi malissimo il comportamento dell'eurostoxx50 (+4.79% ytd) che sta soffrendo per la crisi della Germania: non passa giorno che da quella che una volta era la locomotiva della crescita economica arrivino notizie non proprio positive: quando si viene a sapere che Volkswagen, prima volta nei suoi 87 anni di storia, è pronta a chiudere degli stabilimenti in Germania in risposta ad alcune difficoltà finanziarie abbiamo detto tutto. In Francia Macron ha le sue difficoltà a formare un nuovo governo e grandi soddisfazioni alla sinistra non ne vuol dare... qualcuno è scontento e quando i francesi si arrabbiano sappiamo come le cose vanno a finire. Insomma di buoni motivi per essere preoccupati ce ne sono... Tecnicamente il ritracciamento del 50% fatto sul movimento di recupero del mese di agosto (quasi un 50%) dovrebbe suggerirci che per il momento potremmo anche fermarci a questi livelli. L'RSI non è troppo lontano dall'ipervenduto. Giovedì 12 settembre la BCE taglierà i tassi e sarà importante capire se di tagli ve ne saranno degli altri: da come si stanno mettendo le cose siamo pronti a scommetterci.

Anche lo SMI (+6.92% ytd) non ha potuto evitare le correzioni subite dalle altre borse europee ma se guardiamo il trend di medio-lungo periodo la direzione è ancora intatta. Per chi pensa a breve termine in effetti l'evoluzione non è stata simpatica: come per l'Eurostoxx50 ha subito un ritracciamento del 50% del movimento rialzista di agosto ed ora si trova appoggiato sulla media mobile dei 100 giorni che potrebbe fare da supporto; anche l'RSI non si trova lontano dall'ipervenduto. Per chi invece è orientato sul lungo termine per il momento non vediamo un cambiamento di trend che rimane orientato al rialzo ed un aiuto potrebbe arrivare il 28 settembre dalla nostra Banca Nazionale che con un franco che si sta eccessivamente rafforzando deve fare qualche cosa per indebolirlo; uno o due tagli ai tassi potrebbero essere inevitabili.

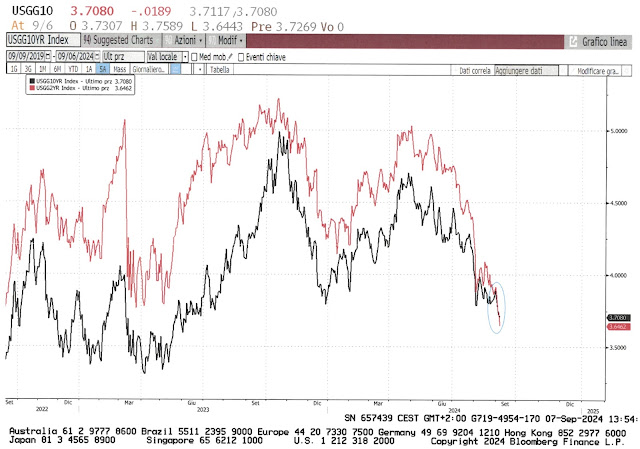

Da svariate settimane i tassi americani stanno scontando una serie di tagli che stanno facendo scendere rapidamente i rendimenti. Per la prima volta da quando si sono invertiti, e stiamo parlando del giugno 2022, il rendimento del Treasury a due anni (linea rossa) è tornato sotto il rendimento del decennale a testimoniare come la politica monetaria americana si sta avviando verso la normalizzazione Per il momento a subire le sorti di questa riduzione di rendimento è il dollaro ma non dobbiamo dimenticare che BCE e BNS hanno un programma simile anche se forse non della stessa ampiezza di quello americano... vedremo già giovedì prossimo come reagirà la parità euro/dollaro

E' da qualche settimana che l'euro sta flirtando con 1.11 ma per il momento, pur accennando ad andare oltre, sembra non farcela... con il taglio ai tassi di giovedì prossimo è probabile che si rientrerà nel solito canale di scorrimento laterale. Molto dipenderà da cosa dirà la Lagarde sul futuro dei tassi europei. Sarà uno dei temi principali dei nostri Appunti della prossima settimana.

La forza del franco svizzero è evidente e solo un intervento della BNS può cercare di fermarlo... il taglio ai tassi da parte della BCE sembra talmente scontato che non dovrebbe irrobustire ulteriormente la nostra valuta... ma fargli cambiare trend non sarà facile... ovviamente per chi pensa in euro non può che essere felice di avere un po' di franchi in deposito...!

Il dollaro contro franco ha un supporto piuttosto valido a 0.84 centesimi. E' fondamentale che questo livello sia confermato altrimenti si aprono strade che non abbiamo molta voglia di esplorare... Come detto, fondamentale sarà l'intervento della BNS... Jordan siamo sicuri che ne è consapevole...

Nessun commento:

Posta un commento