Ci eravamo lasciati giovedì della scorsa settimana e da allora poche cose son cambiate. Come vedremo, malgrado un timidissimo tentativo di recupero, le borse rimangono sul depresso andante così come il dollaro americano che, scordatosi di essere la colonna portante del sistema finanziario globale, attualmente si sta comportando come una qualsiasi moneta di uno dei tanti paesi in via di sviluppo. Sembra impossibile ma attualmente in America "siamo in un territorio inesplorato in quanto non esiste un precedente storico dove il quadro economico pre-esistente è stato sconvolto dalla visione di un nuovo Presidente in un lasso di tempo così breve". E' quanto è stato scritto niente po' po' di meno che dalla banca d'investimento JP Morgan in un report indirizzato alla sua clientela dove, tra le altre cose, si sottolinea quanto sia difficile, in un contesto dove di chiarezza ce n'è poca, fare delle previsioni; il rischio è quindi quello del volo a vista in un cielo dominato dalla nebbia...

Ecco allora che la priorità diventa la gestione del rischio piuttosto che la ricerca del rendimento a tutti i costi ed il sistema finanziario tende quindi a cercar rifugio facendo largo uso di asset sicuri: quello per eccellenza è di certo l'oro ed in effetti, con il suo prezzo ai massimi storici, lo sta dimostrando. In questa categoria troviamo anche i Bund tedeschi e le obbligazioni della Confederazione Svizzera. Di norma occupano un posto di primo piano anche i Titoli di Stato americani (Treasuries): quando i tempi diventano grami si tende a comprarli senza troppi tentennamenti.

Ma pensiamoci bene: ogni volta che prestiamo del denaro allo Stato Americano facciamo finta di non sapere che quest'ultimo è seduto su una montagna di debiti quantificabile in quasi 37 trilioni di dollari (ai quali ne aggiungiamo 5 di debito privato e 12 di debito ipotecario) che oltrepassano oramai del 120% il PIL nazionale e che è costretto a remunerare il decennale, il più ricercato, con dei tassi tra il 4% e il 5% (linea rossa) altrimenti non accontenta gli investitori che, per fortuna, fino ad oggi trova sempre. Giova pure ricordare che quasi un quarto del debito pubblico americano è finanziato dall'estero: sono investitori fidati ma se inizi a trattarli a pesci in faccia potrebbero anche rivedere le loro posizioni e non farebbero un favore al Tesoro americano.

La Svizzera invece può permettersi di offrire a 10 anni una cedola dello 0.40% (linea nera) tendente al ribasso mentre la Germania, con un 2.47% anch'esso tendente al ribasso (linea verde), sborsa 200 basis points in meno rispetto agli americani per piazzare il decennale.

Tra i debiti accumulati e i costi di quest'ultimi, prestare soldi agli americani è sempre di più un atto di fiducia che, con tutto quello che sta accadendo negli USA, può andare velocemente a ramengo. Per fortuna esiste ancora la Federal Reserve (FED) ed anche se formalmente non è garante del debito pubblico americano, di fatto svolge un ruolo importantissimo per la sua sostenibilità e credibilità grazie anche alla sua indipendenza dal potere politico che speriamo resti tale. Purtroppo qualche dubbio iniziamo ad averlo...

Il 16 aprile 2025, durante un intervento all’Economic Club di Chicago, il presidente della Federal Reserve, Jerome Powell, ha espresso preoccupazioni riguardo all'incertezza economica derivante dalle recenti politiche tariffarie dell'amministrazione Trump. Ha sottolineato che "l'entità degli aumenti tariffari annunciati è significativamente superiore alle aspettative e che gli effetti economici potrebbero includere un'inflazione più elevata e una crescita più lenta". Ha inoltre affermato che "la Fed è in una posizione favorevole per attendere una maggiore chiarezza prima di considerare eventuali aggiustamenti alla politica monetaria." Insomma, per il momento, di dare un taglio ai tassi americani non se ne parla.

Ovviamente Trump non ha gradito l'intervento e, tra le altre cose, ha espresso chiaramente la sua insoddisfazione per le decisioni di Powell in materia di tassi d'interesse arrivando persino a suggerire di rimuoverlo anticipatamente anche se, per i suoi gusti, ritiene che "Powell non se ne andrà mai abbastanza in fretta". Comunque sia prima o poi Powell le valige le farà - il suo mandato scade il 15 maggio 2026 - ma per il momento e per il bene non solo degli USA ma anche per la stabilità del sistema finanziario globale è molto meglio che rimanga al suo posto! Di problemi ne abbiamo già abbastanza.

Purtroppo il rischio reputazionale degli USA sta crescendo e la volubilità del suo Presidente non facilita il lavoro degli analisti: per il momento non si riesce a fare una previsione degna di questo nome e diventa difficile pure per le aziende pianificare l'attività a breve figuriamoci quella a lungo termine. Per le società estere il dilemma si amplia e non sarà facile capire se sarà meglio subire i dazi previsti da Trump oppure se sarà cosa buona e giusta trasferire negli USA parte della produzione ... una sfera di cristallo in questo caso potrebbe essere di una certa utilità!

A proposito di dazi abbiamo ancora un'annotazione e poi per oggi non ne parliamo più: abbiamo visto Meloni andare alla Casa Bianca portando in dote una decina di miliardi d'investimenti che possono essere effettuati da società italiane in ambito soprattutto energetico. Si è fatta pure ambasciatrice per l'Europa (con l'avallo della Von der Leyen) che intenderebbe istituire una consistente zona di libero scambio tra Stati Uniti e Unione Europea. Permetteteci di essere fortemente scettici su quest'ultima proposta: Trump non sta mirando all'abbattimento delle barriere doganali, a lui servono i soldi dei dazi per compensare il buco che verrà creato dalla riduzione delle imposte alle società americane che dovrebbe passare dal 21% al 15%...

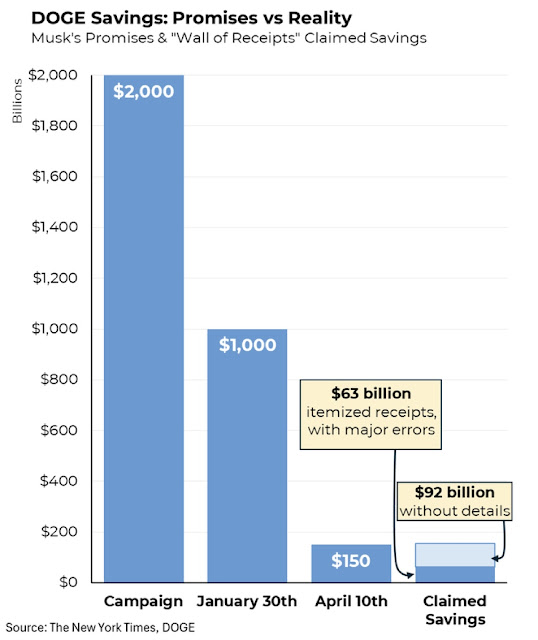

...anche perché, come mostra il grafico del New York Times, il lavoro di Musk al DOGE, per il momento, non sembra essere così produttivo come era stato prospettato in campagna elettorale. Questo a dimostrazione del fatto che, benché le macchine governative di mezzo mondo necessitino di profonde ristrutturazioni, non le si può trattare alla stessa stregua di una fabbrica di automobili.

Dunque, per quanto affascinante sia la proposta di istituire una zona di libero scambio, è destinata a essere rispedita al mittente senza troppi complimenti. Meloni ha convinto Trump ad incontrare i vertici EU a Roma: una data non è ancora stata fissata, ma potrebbe già essere nel corso del mese di maggio.

Nel frattempo tutto ciò porta acqua al mulino di coloro che stanno teorizzando per l'economia americana l'arrivo di un periodo di stagflazione; per alcuni analisti la probabilità è del 65% il che non è poco! Per curiosità abbiamo lanciato su Google una ricerca per capire quali sono i termini che appaiono maggiormente per descrivere l'attuale stato dell'economia made in USA. In cima alla lista, ma non ci meraviglia più di tanto, troviamo: recessione, inflazione persistente, aumento dei tassi, dazi, guerre commerciali e soft landing. Gli ingredienti per immaginare un futuro in cui non possiamo escludere il rischio di una stagflazione ci sono tutti. Tuttavia manca ancora un tassello: quello della disoccupazione crescente. Se quest'ultima dovesse iniziare a salire con decisione allora abbiamo veramente un problema da risolvere.

***

In Europa, la Lagarde continua imperterrita a tagliare i tassi: giovedì lo ha fatto per la settima volta consecutiva, e di certo non avrà migliorato l’umore di Trump, che vorrebbe vedere la Fed fare altrettanto. Come abbiamo visto Powell sembra inflessibile favorendo in tal modo gli attacchi di bile del Presidente americano.

Evidentemente accogliamo con grande piacere il taglio ai tassi europei ma il nostro entusiasmo deve restare entro i limiti del consentito: se ci pensate bene tagliare i tassi con costanza è quasi sempre un segnale di qualche cosa che non va per il verso giusto ed ha bisogno dell'aiuto della Banca Centrale per ritrovare un certo equilibrio. Infatti a giustificazione di quest'ultimo taglio la governatrice della BCE ha evidenziato il "contesto di eccezionale incertezza" e un deterioramento delle prospettive di crescita dell'area euro. In particolare, ha sottolineato che le crescenti tensioni commerciali globali, innescate dall'aumento dei dazi statunitensi, stanno influenzando negativamente l'economia europea, riducendo la fiducia delle famiglie e delle imprese e al contempo le condizioni di finanziamento si stanno inasprendo (le banche stanno diventando sempre più prudenti e chiudono il rubinetto dei crediti). La recente e sorprendente forza dell'euro ha poi fatto il resto. Insomma come al solito, da questa parte dell'Atlantico, non ce la stiamo passando troppo bene e quindi non è il caso di stappare lo champagne.

***

Mai come questa volta i dati trimestrali americani stanno passando sotto traccia e le previsioni societarie, per mancanza di visibilità, sono le grandi assenti di questa stagione degli utili. Fino a quando non ci sarà chiarezza sui dazi e quant'altro sarà difficile fidarsi dei numeri. Il caso di Nvidia fa scuola: i risultati sono stati solidi ma la società ha subito delle prese di profitto cospicue a causa di nuove restrizioni imposte dall'amministrazione Trump che ha notificato alla società che l'esportazione del chip H20, espressamente progettato per rispettare le precedenti restrizioni, richiederà una licenza specifica a tempo indeterminato. I calcoli gli analisti li hanno fatti in fretta: hanno subito messo in evidenza che lo scherzetto governativo costerà a Nvidia 5.5 miliardi di introiti che si sono subito materializzati con una correzione in borsa del 6%. Le aziende concorrenti, ovviamente, hanno seguito a ruota. Quindi scusateci se non ci soffermiamo troppo sui numeri ma rischiamo di buttare via il nostro e il vostro tempo.

Comunque sia questa settimana abbiamo visto la volatilità dei mercati azionari e obbligazionari diminuire:

ambedue si sono quasi dimezzate ma rimangono comunque su dei livelli parecchio elevati e sotto il 30 si fa fatica ad andare. Lato positivo: abbiamo approfittato dell'alta volatilità per realizzare qualche strutturato con cedole e barriere molto interessanti.

Gli analisti sono in preda allo sconforto ma che abbiano finito di far previsioni non è proprio vero. Diciamo che gli intervalli di confidenza si sono allargati parecchio e ci fanno capire quanto il rischio finanziario sia aumentato. Quello che in questo momento d'incertezza accomuna una gran parte di coloro che per mestiere fanno previsioni è la riduzione dei target fine 2025 di molti asset quali ad esempio lo S&p500:

Se vi ricordate bene ad inizio anno abbiamo intercettato un buon numero di analisti che si dicevano convinti che per fine 2025 lo S&P500 si sarebbe trovato in zona 6'600 punti. Alcuni hanno mantenuto il loro rating mentre una buona parte si è premurato di ridurre le aspettative mediamente di un 9.8%. Non sappiamo bene se un esercizio simile, nelle condizioni in cui ci troviamo, può avere senso. Noi ci limitiamo ad osservare che molti analisti sono meno positivi rispetto a inizio anno.

Quello che non ci è dispiaciuto, per quanto riguarda lo S&P500 (-10.18% ytd) , è stato testare la solidità del supporto a 4'950 punti: il rimbalzo che ne è conseguito ha permesso all'indice di riguadagnare circa il 50% del movimento ribassista. Quello che non ci piace per il momento è l'incapacità di superare la resistenza dinamica (freccia rossa) ed il secondo e parecchio significativo death cross della media mobile a 50 giorni (linea viola) che sta incrociando la media mobile a 200 giorni (linea blu) avvalorando in tal modo il movimento ribassista in atto. Il disinteresse per i mercati è segnalato dai volumi in discesa e l'unica cosa che potrebbe a nostro giudizio riportare un po' di positività sarebbe fare in fretta chiarezza sulla questione dei dazi ma dovremo aspettare almeno qualche mese... che ci pare un'eternità!

Anche per quello che riguarda il Nasdaq le osservazioni fatte per lo S&P500 sono valide. A maggior ragione, considerato quanto il settore tecnologico può essere messo sotto pressione dall'amministrazione Trump, è imperativo arrivare ad una risoluzione in tempi rapidi del caos causato dai dazi. Per il momento l'unica cosa che ci pare evidente riguarda il suo trend: decisamente al ribasso! Considerata la volatilità di questo mercato siamo disposti a sopportare una discesa fino al supporto dei 14'500 punti ma non oltre...

Tutto sommato abbiamo trovato l'Eurostoxx50 (+0.80% ytd) in una forma non smagliante ma poteva essere molto peggio. Il taglio ai tassi da parte della BCE effettuato giovedì non ha ancora fatto sentire i suoi effetti e, forse, mai si vedranno. Quello che ci importa è che sta attaccando la resistenza dei 5020 punti... andare oltre sarebbe importante. Abbiamo una sensazione difficile da spiegare ma le borse europee in questo momento ci sembrano decisamente molto meno sotto pressione di quelle americane... Sembra strano ma così è!

Anche lo SMI (+0.52% ytd) sta cercando di portare a buon fine il ritracciamento del 50% del movimento ribassita avviatosi agli inizi di aprile. Questo movimento dovrebbe portare il nostro indice almeno in prossimità degli 11'800 punti. Molto dipenderà dai dazi sul settore farmaceutico che Trump vorrebbe introdurre: come abbiamo già sottolineato più volte non è che Novartis e Roche non siano già presenti come forza produttrice negli USA; bisognerà capire quanto dovranno ancora investire per evitare la mannaia trumpiana. Speriamo non somme spropositate ma comunque stiamo pensando a cifre miliardarie... se l'investimento sarà ben calibrato potrebbe anche essere qualche cosa di non così negativo.

***

C'è da sperare che la debolezza del dollaro sia solo temporanea e non sia invece il sintomo di un cambiamento epocale dove potremmo assistere alla nascita di un nuovo ordinamento mondiale senza che la valuta americana eserciti un ruolo predominante. Non siamo pronti ad uno scenario simile anche perché nessun altro al mondo è in questo momento pronto a prendere il posto degli Americani. Ciò non toglie che da inizio anno qualche cosa sta cambiando molto velocemente: il dollaro ed il debito pubblico americano iniziano a non esser più percepiti come un porto sicuro nel quale rifugiarsi in caso di pericolo. La debolezza del dollaro è un campanello d'allarme che non dovrebbe essere sottovalutato...

E' da inizio d'anno che il dollaro si sta indebolendo ma l'accelerazione di questo movimento l'abbiamo vista a partire dal 2 di aprile. In questi frangenti è difficile che l'analisi tecnica ci possa dire qualche cosa di valido ma ci vogliamo provare: pare che attorno agli 81 centesimi e mezzo ci sia un buon supporto e da qualche giorno il dollaro contro franco si sta consolidando. E' in netto ipervenduto ma non siamo in grado di garantire se a questo livello, dove di solito un rimbalzo è quasi certo, si possa stare tranquilli.

Una cosa è certa: difficile vedere una valuta della portata del dollaro svilirsi in tal modo! Speriamo che qualcuno abbia comunicato all'amministrazione Trump che, per quanto volessero un dollaro debole, tutto ciò non è normale e francamente mette ansia. C'è da augurarsi che sappiano quello che stanno facendo...

Con tutti i problemi che ha, vedere l'euro rafforzarsi in tal maniera contro dollaro fa una certa impressione. Ha superato in scioltezza la resistenza a 1.12 ed ora sta consolidando attorno all'1.14. Andare oltre per il momento non sarà facilissimo: deve fare i conti con un periodo di consolidamento avviatosi verso dicembre del 2021 per concludersi alla fine di febbraio del 2022. Inoltre il taglio ai tassi dovrebbe permettere al dollaro di recuperare un pochino del valore perso da inizio anno ma, come detto, quanto sta accadendo ha mandato all'aria tutti gli automatismi.

Bene! Il supporto a 0.9250 è di quelli buoni. L'euro è rimbalzato e si è riportato in zona 0.93 senza troppi problemi. Ci stavamo chiedendo cosa avrebbe fatto la BNS in caso di sfondamento del supporto. Probabilmente, almeno fino a quando non si sarà chiarita la questione dazi svizzeri, non avrebbe fatto nulla. Stiamo tenendo d'occhio le medie mobili che come vedete stanno tutte ripiegando verso il basso. Non è un segnale di forza da parte dell'euro e un eventuale death cross potrebbe evidenziare, se ve ne fosse ancora bisogno, il momento di difficoltà della finanza mondiale. E' in questi frangenti che il franco svizzero da il meglio di sé.

Prendetelo con beneficio d'inventario ma questa volta sembra che il bitcoin sia riuscito a sfondare la resistenza dinamica ribassista ed ora, dopo una piccola fase di consolidamento (vedi piccolo triangolo verde) potrebbe essere pronto a fare un salto in direzione dei 92'500 $ .

Domanda: ma a voi una simile evoluzione dell'oro non fa paura? Come abbiamo detto in apertura l'oro, forse più di ogni altro tipo di investimento, è il bene rifugio per eccellenza ed è dal settembre 2022 che sembra avere una sola direzione: verso l'alto! Quasi tutto è spiegabile: le banche centrali che accumulano (ma perché?); l'inflazione elevata (ma siamo al 3% non al 10%); le crisi geopolitiche (ma oramai siamo tutti assuefatti...); la debolezza del dollaro ( scatenata dall'amministrazione Trump). Insomma molti fattori negativi sono oramai scontati nel prezzo e allora che cosa ci sta sfuggendo? Non lo sappiamo e questo è un altro motivo per essere ansiosi!

Ovviamente il trend dell'oro continua a rimanere rialzista: i 3'300 $ per oncia, che dovevano essere il target per fine anno, sono già stati superati ed ora Goldmann Sachs ha spostato il target per fine anno a 4'000 $. Per il momento non c'è nessun buon motivo per vendere oro.

Buona Pasqua !!

ps: ci siamo accorti, forse complice il tempo uggioso, di essere andati lunghi... chiediamo venia!

Nessun commento:

Posta un commento