La settimana appena trascorsa è stata ricca di avvenimenti, notizie e dati macro. Ne abbiamo selezionati alcuni cercando di essere il più neutrali possibili: siamo consapevoli che questo genere di selezione induce, anche incosapevolmente, a scegliere le notizie e i dati che confermano la nostra visione dei mercati scartando le informazioni che la contraddicono.

Iniziamo con il PIL americano, atteso per il secondo trimestre all'8.4% mentre l'effettivo, 6.5%, mostra che un rallentamento, atteso solo per i trimestri successivi, è probabilmente già in atto. Il Pil americano è per un 70% sostenuto dai consumi, che a questo punto sospettiamo siano già entranti in una fase di leggera contrazione: in effetti anche i risultati di Amazon, una perfetta cartina di tornasole per testare la propensione al consumo, confermano che il trimestre appena conclusosi non ha raggiunto il top delle aspettative riguardanti le vendite e pure quelle per il terzo trimestre sono già state riviste al ribasso dai vertici della società. Vedremo.

La disoccupazione è il vero cruccio della FED: sia le nuove richieste di disoccupazione sia quelle continue si sono presentate in leggero aumento. Negli USA ci sono 9.2 milioni di posti di lavoro aperti e 9.5 milioni di disoccupati che apparentemente non hanno fretta di trovare un posto di lavoro. Nel frattempo chi cerca manodopera è costretto ad aumentare la paga oraria con possibili ripercussioni sull'inflazione... La FED sta aspettando il mese di settembre per vedere se la fine degli aiuti economici, erogati ancora in molti Stati dell'Unione, convincerà molta gente a tornare a lavorare. Prima di allora non aspettiamoci nessuna mossa da parte della banca centrale americana.

Infatti mercoledì Powell, a margine dell'incontro della FED, ha ribadito che nulla per il momento cambierà nella politica monetaria americana. Ammette che si sta iniziando a parlare di tapering ma solo marginalmente e soprattutto non preoccupano le spinte inflazionistiche che da tempo vengono bollate dalla FED come temporanee. Qualche analista comunque si sta chiedendo se la FED non stia sbagliando i suoi calcoli lasciando che l'inflazione si diffonda e costringendola, quando sarà troppo tardi, ad aumentare i tassi più di quanto sia ora necessario... l'osservazione ci pare pertinente.

Il rendimento del Treasury a 10 anni ha chiuso la sessione di venerdì a 1.22%, un rendimento che è più consono ad uno scenario di stagflazione (crescita dell'inflazione accompagnata da una stagnazione dell'economia) che non da uno scenario di crescita e inflazione fuori controllo. Se è vero che il mercato non sbaglia mai, dobbiamo stare in campana...

Già che ci siamo diamo anche un'occhiata all'inflazione in Europa, che per quanto non abbia raggiunto i livelli di quella americana, si sta risvegliando...

Ma veniamo ai mercati azionari... Se il modello di NDR è corretto dovremmo iniziare, durante il mese di agosto, ad osservare delle prese di beneficio anche importanti: stiamo parlando di una decina di punti percentuali che non son pochi. Come abbiamo visto in precedenza, qualche elemento che ci suggerisce che la crescita potrebbe non essere più così esuberante l'abbiamo visto e rende lo scenario abbastanza verosimile. Diventa ancor più realistico se aggiungiamo qualche problema di crescita nei paesi in via di sviluppo e soprattutto il comportamento della Cina che sta cercando di controllare le grosse aziende tecnologiche con conseguenze non ancora facilmente prevedibili.

Ma attenzione: il modello di NDR è un modello, non oro colato...

...infatti riteniamo altrettanto importante seguire con attenzione cosa succede nella realtà e per il momento potremo dire che vi sarà una reale inversione di tendenza SOLO quando lo S&P500 comincerà ad evolvere SOTTO la linea rossa. Per il momento non è il caso, il trend rialzista è ancora in essere. E' comunque vero che la linea di supporto rossa non è molto lontana e basterebbero un paio di sedute piuttosto negative per trapassarla: quando questo avverrà vi aggiorneremo in tempo reale e vedremo cosa conviene fare.

Sempre valida l'indicazione, per coloro che a questi livelli hanno un leggero mal di pancia, di procedere, se non l'avete già fatto, a degli alleggerimenti.

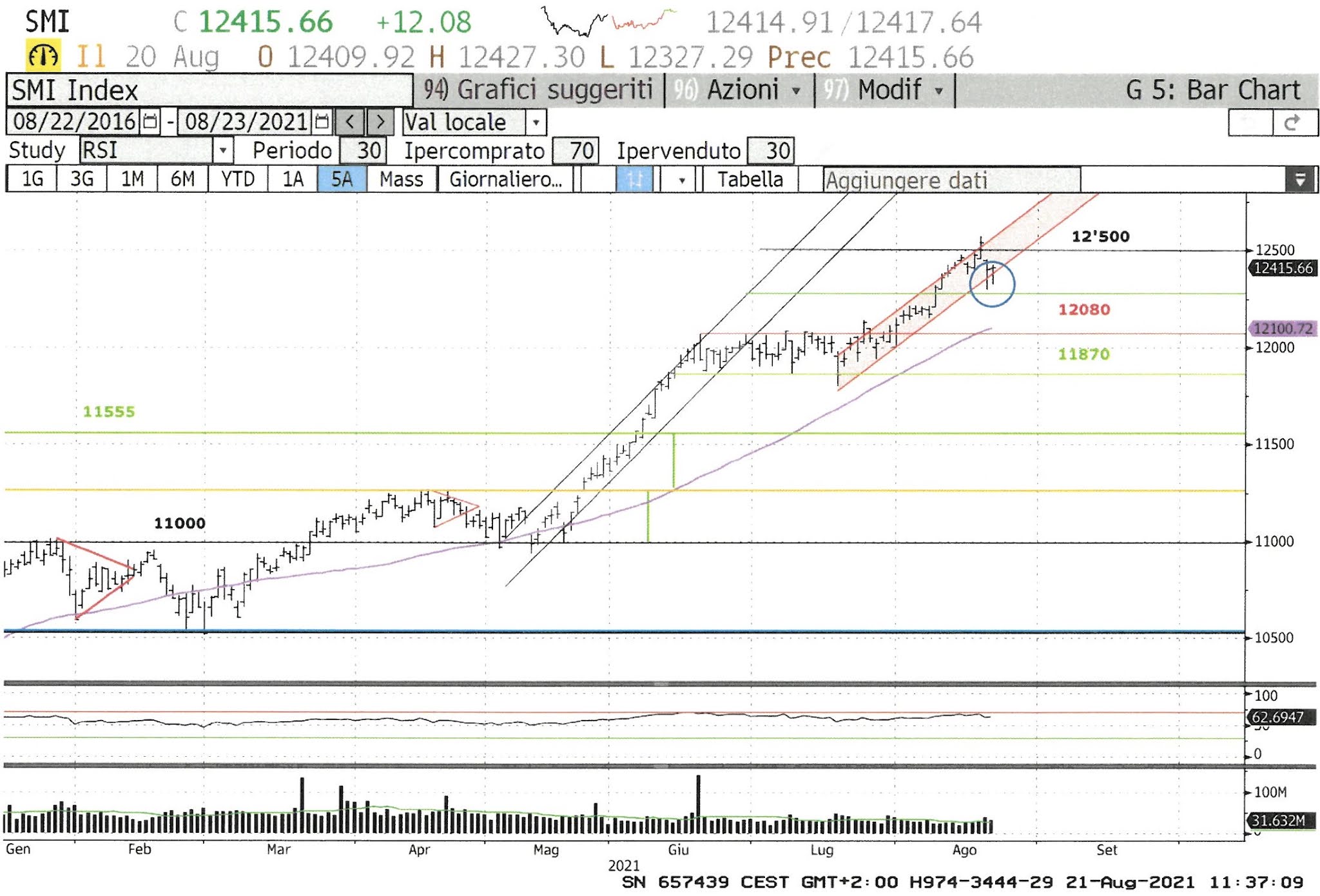

Il mercato svizzero ha una dinamica diversa da quello americano: qui il trend è laterale da almeno 6 settimane e dovrebbe continuare. Venerdi ha chiuso a 12'116 punti, quindi sopra la resistenza posta a 12080, ma pensiamo che non abbia la forza per andare oltre. Lo vedremo domani, in caso contrario vi avviseremo.