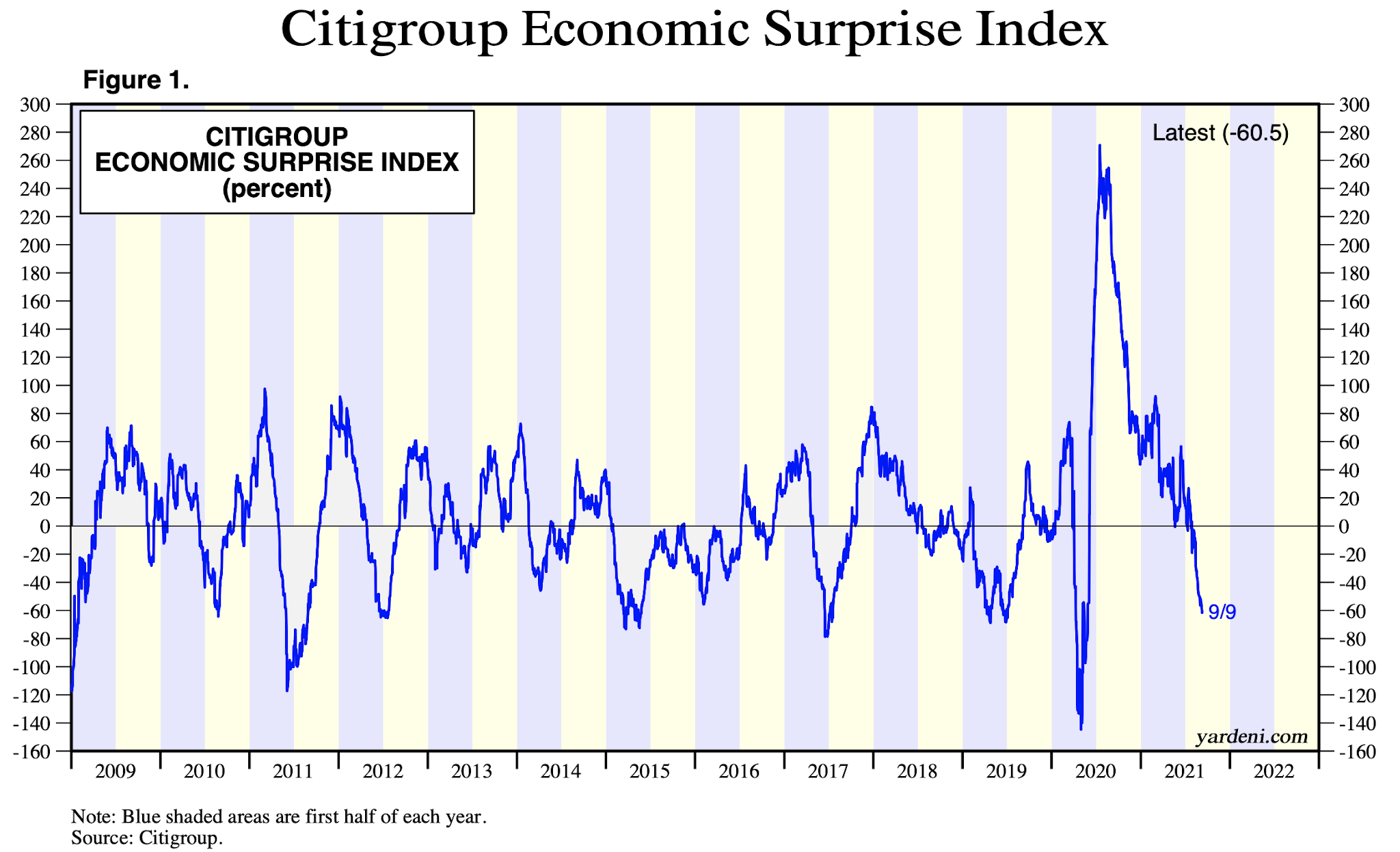

Citigroup pubblica regolarmente l'Economic Surprise Index elaborato assieme al gruppo di ricerca Yardeni (una vera fucina di dati: Yardeni.com ) e che in buona sostanza misura l'accuratezza delle previsioni economiche e mette in evidenza il grado con i quali i dati macroeconomici stanno battendo o mancando le aspettative. Quello che vi proponiamo è il grafico inerente la realtà americana che si trova al suo livello più basso da quasi un anno: significa che le aspettative degli economisti ultimamente sono state troppo ottimistiche rispetto alla realtà dei dati economici. Dal momento che molte decisioni di noi investitori vengono prese considerando le aspettative degli analisti, un eccessivo accumularsi di dati inferiori a quanto previsto, prima o poi potrebbe avere anche delle conseguenze poco simpatiche per i nostri portafogli. Non dimentichiamolo.

La settimana che si è appena conclusa non è stata brillantissima e prestiamo la massima attenzione al fatto che il supporto dinamico dello S&P500 è stato perforato ed ora l'indice punta pericolosamente verso la media mobile dei 50 giorni: una sua perforazione verso il basso sarebbe un brutto segnale e l'idea, proposta al senato americano da parte democratica, di tassare al 2% il denaro speso per gli share buybacks non fa altro che aggiungere benzina sul fuoco. Salutiamo definitivamente il rally estivo...

Per coloro che hanno una esposizione nel mercato azionario americano, una presa di profitto potrebbe essere un'idea da perseguire...

Anche il modello di Ned Davis, che la scorsa settimana sembrava andarsene per conto suo, sta ritornando con qualche giorno di ritardo sui suoi passi e se continua di così avremo davanti a noi delle settimane piuttosto complesse.

La Svizzera non è da meno! L'evoluzione del nostro indice è stata decisamente negativa ed in pochi giorni siamo passati da uno spostamento laterale ad uno discendente che ha forato ben due supporti statici ( a 12'270 e 12'080) e la media mobile dei 50 giorni (linea viola). Insomma, non ci siamo fatti mancare proprio nulla e nel giro di qualche giorno lo SMI ha per il 3%. Ora sarà interessante seguire questo movimento e vedere dove si fermerà. Per coloro che nelle scorse settimane hanno preso qualche profitto o hanno in un qualche modo difeso il portafoglio, potranno utilizzare queste correzioni per rientrare a prezzi decenti: ma prima dobbiamo capire dove questo mercato vuol fare base. Noi non abbiamo fretta, ma appena i segnali tecnici lo indicheranno, vedremo di comprare qualche cosa. Vi terremo aggiornati.

Detto questo, per coloro che hanno ancora qualche minuto di tempo, vorremmo portare alla vostra attenzione quanto detto da Lagarde a margine della riunione della BCE di giovedì. Non che abbia detto qualche cosa di particolarmente significativo ma è il come l'ha detto che ci interessa.

In sostanza cosa ha detto Lagarde giovedì? Una cosa semplice: la BCE ridurrà gli acquisti mensili del famoso bazooka monetario assurto alle cronache con l'acronimo di PEPP (Pandemic Emergency Purchase Programme) ma ha subito e perentoriamente sottolineato che questo NON è l'inizio di un tapering, ma si tratta di "una ricalibrazione degli acquisti". Sarà, ma a casa nostra, quando uno inizia a diminuire il riacquisto di titoli obbligazionari legati al debito pubblico e privato, l'operazione assomiglia molto... ad un tapering!

Ma allora perché tutto questo timore a chiamare le cose con il loro nome? Probabilmente perché ufficializzare un'operazione di tapering significa dare fuoco alle polveri e vi è un'estrema consapevolezza dei danni che ne potrebbero conseguire.

Da una parte all'altra dell'Atlantico ci siamo riempieti di debiti all'inverosimile con l'idea, neppure troppo balzana, che i tassi potrebbero restare bassi in eterno come il Giappone insegna. Ma ora c'è un rigurgito di inflazione che dà fastidio e toglie il sonno a più di un economista; pare che sia solo un fenomeno di passaggio, ma se ci sfugge di mano non ci saranno molti altri metodi per tenerlo sotto controllo se non un aumento dei tassi; al sol pensiero abbiamo già la pelle d'oca...

Ma ci sono altri scenari che obbligano i banchieri centrali ad un uso prudente del termine. Noi leggiamo con interesse la Newsletter di Maurizio Novelli: gestisce il fondo Global Strategy per la Lemanik con ammirevole coerenza tra le operzioni messe in atto nel fondo e la sua visione strategica, visione che spesso mette il dito nelle piaghe del tessuto economico: vi proponiamo un estratto dalla pubblicazione del 31 di agosto dove evidenzia alcune criticità del tessuto economico americano:

"Attualmente 30 milioni di famiglie americane godono della sospensione del pagamento degli affitti e, ovviamente, anche gli sfratti sono sospesi, evitando di mettere in strada circa il 20% della popolazione americana che non è in grado di pagare. Ancora il 7% di tutti i prestiti al consumo e mutui ipotecari è in moratoria nei pagamenti arretrati e chi non paga non è (al momento) insolvente. Le moratorie sui pagamenti hanno contenuto i default nel sistema ma questo non vuol dire che il sistema è sano. Piu’ analizziamo i dati nel dettaglio piu’ si scopre che il mercato finanziario sta acquistando a piene mani posizioni speculative sull’equity sulla proiezione di utili distorti dai sostegni fiscali e che in futuro non saranno sostenibili, proiettando gli indici verso livelli che oltre a non essere compatibili con l’economia reale non sono piu’ nemmeno compatibili con la fantasia che li sostiene.

Tra dati distorti e PIL “gonfiati” da statistiche di dubbia qualità, il trend rialzista continua sostenuto da una colossale campagna di marketing da parte di Wall Street, che attira sempre piu’ investitori retail nel partecipare al trend rialzista: assicurando che le aziende americane continueranno a macinare utili grazie ai fondi pubblici erogati ai privati per consumare, le aziende continueranno a beneficiare di tasse minime e debito gratis e chi non è in grado di pagare i debiti accumulati non potrà essere considerato insolvente grazie alle moratorie in essere. Francamente credo che tutto questo sia platealmente insostenibile e grazie a questo modello di politica economica, finanziato ormai prevalentemente dalla FED, si vuol far credere che siamo all’inizio di un nuovo boom economico basato su spesa pubblica infinita e leverage finanziario. Mentre gli indici macinano record storici ogni giorno, il 45% circa delle società quotate nell’indice Russell 2000 sono in perdita netta (nel 2019 erano il 33%). Strano che le small cap USA, che meglio rappresentano la dinamica della domanda interna del Paese, non fanno profitti con le vendite al dettaglio apparentemente cosi’ toniche. Il rischio che gli investitori stiano basando le decisioni d’investimento su dati distorti da provvedimenti straordinari e non sostenibili è estremamente elevato."

A questo punto è maggiormente chiaro perché iniziare un tapering non è una responsabilità di poco conto e si cerca di fare un uso prudente del termine. Le conseguenze sono importanti tanto per l'economia e forse più ancora per i mercati finanziari che grazie al denaro facile hanno creato delle leve spaventose.

Ma i mercati vivono anche di "esuberanza irrazionale" ed è questa irrazionalità che li spinge da anni sempre più in alto e obbliga gli operatori finanziari a "stare" nel mercato anche quando la ragione ci suggerisce altrimenti. L'importante è averne coscienza, seguiamo i trend (importantissimo) ma non pensiamo che saranno rialzisti per sempre!

Occhio al tapering!

Buon week end

Nessun commento:

Posta un commento