La settimana appena trascorsa è stata decisamente ricca di dati societari e dati macroeconomici: soprattutto due di quest'ultimi non ci hanno lasciato indifferenti e forse meritano un approfondimento in quanto ci par di capire che sono le due facce di una medesima medaglia: probabilmente non mancheranno di avere un certo influsso sui mercati nei mesi a venire.

Giovedì hanno pubblicato il PIL americano per il terzo trimestre e la notevole frenata della crescita statunitense non è passata inosservata: il secondo trimestre aveva positiviamente sorpreso con una crescita alla cinese del 6.7% mentre nel terzo trimestre, anche a causa dei noti problemi legati alla catena di approvvigionamento e ad un riacutizzarsi dei casi di Covid 19, si è tornati a crescere ad un ritmo del 2%, leggermente sotto il 2.6% atteso.

Che dire? E' il ritmo di crescita più lento da quando è scoppiata la pandemia anche se molti analisti si sono affrettati a dire che, già nel quarto trimestre, si suonerà una musica decisamente diversa scandita da una ripresa delle spesa per i servizi e da un rallentamento dei casi di Covid. Speriamo che sia così, altrimenti con una crescita al 2%, non sarà facile per le aziende continuare a macinare la valanga di utili così come testimoniato dai numeri pubblicati questa settimana.

Forse nei prossimi mesi il rischio per noi investitori non sarà tanto quello sistematico legato all'andamento generale del mercato, ma sarà connesso al cosiddetto rischio-non-sistematico che colpisce le singole società ed ai conseguenti annunci di profit-warning, che come fulmini a ciel sereno, affondano le quotazioni.

Sempre giovedì scorso veniamo a conoscenza di cosa sta succedendo al rincaro tedesco: l'inflazione in Germania sembra non riuscire a fermarsi e oramai siamo al 4.5%. Sappiamo tutti quanto l'eredità storica di questo Paese sia ancora presente e non facciamo fatica a pensare che una tale ripresa dell'inflazione sta togliendo il sonno in primis al governatore della Bundesbank Weidmann che infatti ha già annunciato le sue dimissioni. Sappiamo che Weidmann ha sempre sostenuto posizioni molto critiche nei confronti della BCE accusandola di piegarsi troppo facilmente alle esigenze della politica di bilancio europea e possiamo immaginare che anche nei confronti di un'inflazione, che oramai tutti sanno non essere proprio temporanea, gradirebbe un'azione più marcata da parte della Banca Centrale per tentare di contrastarla.

Ma cosa sta facendo Lagarde? Ne abbiamo preso nota sempre giovedì scorso a margine della riunione della BCE dove apprendiamo che il tapering in salsa europea, che Lagarde chiama ribilanciamento, potrebbe subire delle modifiche sostanziali (lo sapremo dopo la seduta di dicembre) ma non prima di esser certi che l'inflazione non sia solo un fenomeno di passaggio. Lodevole il tentativo di non spaventare i mercati calcando troppo la mano sul tapering, pardon sul ribilanciamento, quasi volesse scaramanticamente prendere le distanze dal market pricing attuale che ci mostra come nella sostanza gli investitori si sono già portati avanti con i lavori e scontano un aumento dei rendimenti:

La tabella ci mostra come il mercato sta prezzando i tassi futuri (normativa implicita): per intenderci se prendiamo l'Eurozona dove il tasso attuale è del -0.50%, ad un anno il mercato sta già scontando che ce lo ritroveremo a -0.32%, per essere quasi a zero fra due anni: questo contrasta parecchio con la visione annunciata giovedì da Lagarde ma è abbastanza probabile che dovrà arrendersi all'evidenza delle cose in quanto non vi è una singola nazione dove le aspettative sono per dei tassi decrescenti... l'unica eccezione che conferma la regola è il Giappone che rimane invariato ma è da quasi trent'anni che i tassi laggiù sono a zero.

La cosa sorprendente, dal nostro punto di vista, è la percezione del mercato per quanto concerne la Svizzera: abbiamo un tasso attuale al -0.75% ma il mercato sconta un -0.37% ad un anno e quasi a zero fra due anni. A noi sembra altamente improbabile ma noi non siamo il mercato... Ecco quindi meglio spiegato come mai, l'abbiamo visto la scorsa settimana, il franco svizzero si sta rafforzando.

Vale anche la pena sottolineare il movimento che sta vivendo la curva dei rendimenti americana: nel grafico normalizzato abbiamo confrontato il movimento del Treasury a 2 anni (linea rossa) con quello a 10 anni e risulta più che evidente un movimento che sembra tendere verso un appiattimento della curva: in situazioni normali il lungo termine rende più del breve ed oggi è ancora così (il 2 anni rende lo 0.50% e il 10 1.56%) ma da inizio ottobre il breve termine ha imboccato una decisa direzione ascendente mentre il decennale tende a ridurre un po' le sua resa. Questo scenario di norma si produce, e quindi funge da segnale anticipatore, quando il mercato si aspetta una qualche forma di recessione economica o, come è più probabile, un qualche accenno di stagflazione caratterizzata da una impennata dell'inflazione che non viene controbilanciata da una coerente crescita economia: guardacaso, a giudicare dagli ultimi rilevamenti macroeconomici, è quello che o sta succedendo. Vedremo...

Con questo genere di movimenti, per il momento, restiamo ancora lontani dal reddito fisso che non è assuolutamente facile da trattere e ci espone a rischi che a nostro parere sono ancora troppo poco remunerati. Restiamo quindi convinti che la parte azionaria sia ancora quella che deve entrare nei nostri depositi:

L'algoritmo di Ned Devis si è per il momento sbagliato sull'entità della correzione che avrebbe dovuto esserci tra agosto e settembre e che da decisamente sovrastimato, ma da qualche settimana ha ripreso a catturare i movimenti dello S&P500 in modo piuttosto preciso. Aspettiamoci per lo meno una serie piuttosto ampia di movimenti laterali fino alla fine di dicembre.

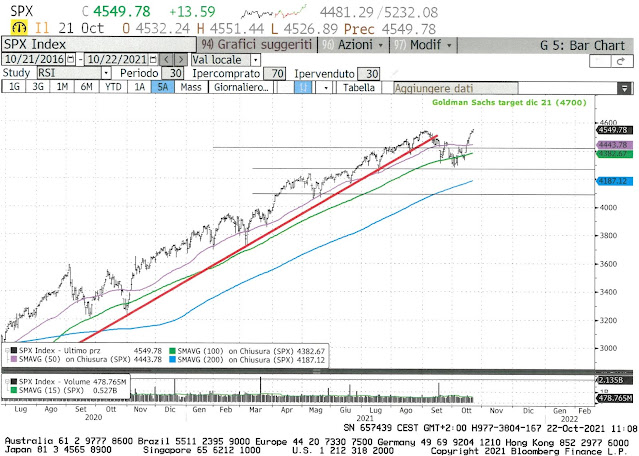

In realtà lo S&P500 ha quasi riacciuffato il vecchio trend (linea rossa) e a noi pare che il target dei 4700 punti non sia poi così lontano e irraggiungibile...

...anche il Nasdaq sta facendo il suo dovere e con i risultati pubblicati questa settimana ci mancherebbe altro. Forse da notare, e qui ci rifacciamo al pericolo latente dei profit warnings, se una società pubblica dati leggermente sotto le aspettative o gli analisti hanno un outlook poco soddifacente, le reazioni del mercato sono severe. Andate a vedere cosa è successo ad Apple e Amazon...

Come abbiamo già sottolineato la scorsa settimana, per lo SMI è fondamentale che confermi seduta dopo seduta di essere per lo meno in grado di sostenere i 12'080 punti se vuol ambire a rivedere il massimo storico. Venerdì ha chiuso a 12'108 malgrado qualche problema con Novartis e Swisscom. Per chi sta comprando franchi in questi giorni non vi è alternativa alla borsa e quindi il sostegno non dovrebbe mancare.

Una nota informativa: noi stiamo lavorando attorno al tema della cyber security che, considerata la cronaca degli ultimi mesi, è un tema caldo...

Buona domenica!