Mercoledì scorso la FED ha rotto gli indugi ed ha annunciato l'avvio del tapering: dei 120 miliardi di $ di riacquisti mesili tra Treasury (80 mia) e obbligazioni garantite da ipoteche (40 mia) che compongono il cosiddetto

Quantitative Easing (QE), a partire da novembre, ogni mese che passa ne riassorbirà 15 di meno e di questo passo, se tutto fila liscio, entro giugno del prossimo anno l'alleggerimento quantitativo americano sarà terminato.

A dire la verità l'avvio del Tapering, del quale si è parlato così tanto nei mesi scorsi, era talmente atteso che non ha fatto quasi notizia; probabilmente la vera notizia sarebbe stata un suo ulteriore rinvio, che fortunatamente non c'è stato, a significare che la visione della FED sull'attuale sviluppo dell'economia americana è tutto sommato positiva; pronta comunque ad interrompere il taperig qualora dovesse essere necessario.

A questo punto tutta l'attenzione del mondo finanziario sarà concentrata sul costo del denaro, quello americano in primis, capitolo questo ben più importante e delicato del tapering e che va trattato con estrema delicatezza. I prossimi

Dot Plots saranno pubblicati a dicembre e fino ad allora si potranno fare solo speculazioni su come la pensano gli esponenti del FMOC, ovverosia il braccio operativo della FED: a settembre, data dell'ultima pubblicazione, la metà dei governatori si aspettava da uno a due rialzi per il 2022. Vedremo a dicembre se il quadro sarà ancora lo stesso, ma ne dubitiamo, così come ne dubitano gli investitori che , come abbiamo visto la scorsa settimana, sono più che convinti che forse la FED dovrà agire prima e più del previsto.

Sappiamo tutti che la FED non ha tanto a cuore il PIL americano, ma è molto più orientata verso una politica che punta al pieno impiego ed al controllo dell'inflazione, che pur tollerando scorribande temporanee verso l'alto, vorrebbe contenere entro un 2% annuo.

Una buona notizia gli è arrivata venerdi con la pubblicazione dei Nonfarm Payrolls, che dopo un debole settembre e malgrado un'evidente decelerazione della crescita economica nel terzo trimestre (ricordate? è al 2%), sono usciti ben al di sopra delle aspettative (604k contro 420k attesi). E' probabile che la fine dei sussidi rilasciati dal governo Biden abbia convinto molta gente a tornare al lavoro con effetti benefici anche per la disoccupazione che è sceds dal 4.8% al 4.6%. La FED sarà sicuramente contenta: non è il 3 e rotti percento pre-pandemico ma ci stiamo avvicinando...

Sul fronte inflazione noi siamo sempre molto guardinghi: difficile dire se sarà temporanea oppure tignosa e persistente. Forse la prima ipotesi è quella più probabile ma per il momento gli elementi che l'hanno spinta verso l'alto, e che continuamo a monitorare, indicano che non si abbasserà in tempi rapidissimi. Vediamo qualche grafico assieme:

Abbiamo incrociato l'inflazione americana (linea rossa) fino al mese di settembre (5.4%) con l'Atalanta FED Wage Growth che monitora l'evoluzione del costo del lavoro: ambedue i dati sono al rialzo e, recentemente, in stretta correlazione tra di loro. E' abbastanza probabile che in questo momento la forza lavoro, considerata l'offerta, si trovi per la prima volta dopo parecchio tempo in una posizione di forza: per far tornare gli americani al lavoro, quest'ultimi esigono di essere maggiormente pagati. Paghe al rialzo in abbinamento ai grossi risparmi effettuati durante il periodo di lockdown possono costituire il carburante per i consumi futuri e i relativi aumenti dei prezzi causati da una domanda crescente che non riesce per il momento ad essere totalmente soddisfatta. Un'inflazione da aumento di salari non è così facile da combattere...

Per il momento come, indica il Bloomberg Commodities Index, i prezzi delle materie prime sono vicine ai massimi anche se, dagli inizi di novembre, si inizia ad osservare un leggero movimento di correzione verso il basso. Vedremo. Per il momento le materie prime costano!

Anche il Bloomberg World Energy Index sta chiaramente mostrando come i costi energetici mondiali stanno salendo, con un'impennata proprio ad inizio novembre...

Il grafico qui sopra dimostra efficacemente quale impatto ha il rincaro energetico sull'inflazione. Per capire se quest'ultima sarà permanente oppure è solo di passaggio, dovremo tenere il Word Energy Index assolutamente sotto controllo: un suo ritracciamento, magari causato da un rallentamento della crescita economica mondiale, potrebbe di certo togliere pressione all' inflazione...

Non da ultimo anche il costo dei trasporti va tenuto in debita considerazione: questo è forse l'elemento che incide sull'inflazione che ha le maggiori probabilità di sgonfiarsi...

Abbiamo dato un'occhiata al Baltic Dry Index, quello che monitora i costi del trasporto marittimo e dei noli delle cosiddette navi dry bulk cargo che per intenderci trasportano carichi a secco come carbone o grano. Ebbene, l'evoluzione delle ultime settimane è abbastanza sorprendente: l'indice si è praticamente dimezzato e tenendo conto che questo è un indice anticipatore possiamo ragionevolmente pensare che prossimamente il costo del trasporto tenderà a diminuire.

In conclusione, possiamo azzardare una piccola previsione: è abbastanza probabile che la visione della FED, condivisa fra parentesi anche da altre banche centrali (BCE compresa), che l'inflazione possa retrocedere non è priva di fondamento, anche se per il momento alcune componenti che hanno spinto i prezzi verso l'altro stanno ancora esercitando la loro influenza. Noi monitoriamo, se nelle prossime settimane avremo conferma di un allentamento delle pressione vi informeremo.

Come ha reagito il mercato soprattutto dopo la pubblicazione degli NFP di venerdi?

Il treasury a 10 anni è stato comprato a piene mani ed il suo rendimento è calato vistosamente: evidentemente c'è qualcuno che pensa che l'inflazione futura non sarà un problema e che soprattutto il sistema economico non necessiterà più di abbondanti iniezioni di liquidità per riprendersi dalla pandemia e conta comunque su un'azione della FED piuttosto morbida per quanto concerne la sua politica riguardante i tassi. Vedremo se nei prossimi giorni la tendenza verrà confermata.

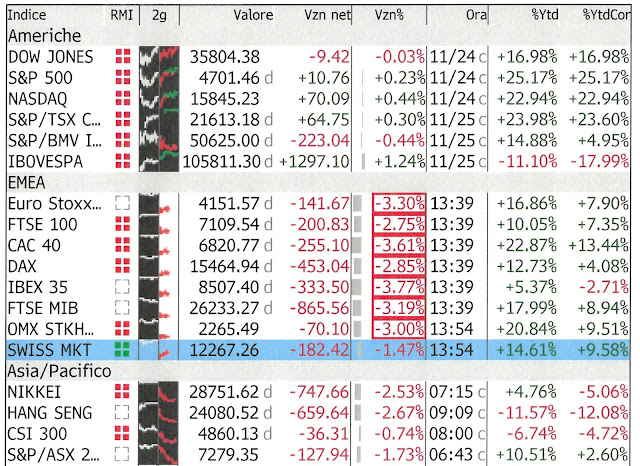

Lo S&P500 oramai non lo tiene più nessuno... ha già raggiunto i 4700 punti che erano previsti da GS per fine anno ed ora, soprattutto considerando che i rendimenti nel fisso son tornati a scendere, bisognerà calcolare nuovi livelli... l'impennata delle ultime settimane spaventa, ma è sorretta dai soliti risultati aziendali molto positivi che potrebbero continuare.

Abbiamo imparato che non necessariamente un mercato "caro" non viene più comprato semplicemente perché i multipli sono eccessivi e per qualcuno come noi della vecchia guardia è un concetto non così facile da digerire... E' anche per questo motivo che continuamo ad avere i trend sotto controllo e fino a quando non vi sarà una chiara inversione di tendenza noi, magari non compriamo, ma di sicuro teniamo le posizioni.

Anche la borsa svizzera questa settimana è andata a far una visitina al suo massimo storico, ma venerdi purtroppo, soprattutto nel pomeriggio, non è stata una giornata trionfale... Restiamo comunque tranquilli in quanto la correzione è stata generata solo da alcuni titoli.

Sopratutto Lonza, ma non solo lei, è stata una vittima sacrificale dell'annuncio che Pfizer ha elaborato una pillola ativirale che riduce efficacemente dell'89% ricoveri e morti in caso di attacco da parte del Coronavirus... se non fosse per l'attuale costo (oltre 700 chf) ce ne sarebbe abbastanza per pensionare anticipatamente i vaccini in circolazione: Lonza che li produce per conto di Moderna ovviamente ne ha risentito, ma è in buona compagnia. Sarà interessante vedere come queste società reagiranno domani e nei giorni a seguire.

Basta, per questa domenica ci fermiamo qui...