Non vi capita mai di arrivare alla fine di una settimana e ringraziare qualche divinità per averla fatta terminare? In quella che si sta per concludere è successo un po' di tutto e sentiamo il bisogno, a mente fredda, di fare un po' di ordine che vorremmo condividere con voi.

Senza tema di smentita è stata la settimana delle Banche Centrali che hanno dato prova di un sincronismo esasperante rialzando pressoché tutte, fatto salvo quella del Giapponne, i tassi di interesse. Siamo soprattutto interessati a quanto è accaduto in America ed in Svizzera: andiamo quindi a vedere cosa è successo e se si riesce a ricavare qualche indicazione che possiamo utilizzare per prevedere come si comporteranno i mercati.

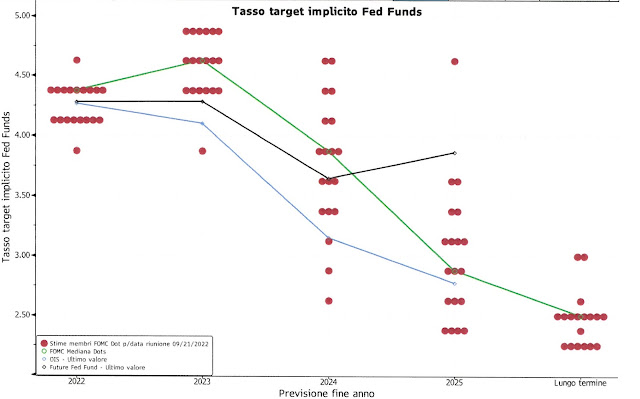

E' sempre istruttivo gettare un'occhiata al grafico trimestrale (dot plot) dove viene mostrata la posizione di ciascuno dei 12 membri del FOMC (quelli che decidono la politica dei tassi per intenderci) in merito al tasso dei federal funds per ciascuno dei prossimi tre anni e nel lungo termine. E' una fotografia che rappresenta la posizione attuale dei 12 membri: ovviamente varia nel tempo e quindi il valore predittivo può subire dei (grossi) mutamenti con il passare dei trimestri, ma rimane comunque un documento che non possiamo ignorare.

Attualmente se ne deriva che nei prossimi due anni, avremo i tassi dei FED Funds tra il 4.5% e il 5% ben al di sopra di quanto si poteva pensare anche solo qualche mese fa.

Powell è ben cosciente che per sconfiggere l'inflazione dovremo avere davanti a noi un periodo piuttosto convincente di tassi reali positivi (tassi al netto dell'inflazione) e dovremo quindi aspettarci altri aumenti come ha affermato nella conferenza stampa di mercoledi: "continueremo a farli (i rialzi) finché il nostro lavoro non sarà finito. Vorrei che ci fosse un modo di farlo indolore. Ma non c'è!".

125 basis points di ulteriori aumenti non ce li toglierà nessuno e speriamo che il 5% sarà sufficiente a rallentare il rincaro.

Comunque se non dovesse essere il caso, ci sarebbe un'altra strada da perseguire come suggerisce Fugnoli nella sua pubblicazione Il Rosso e il Nero: "L'azione restrittiva (delle banche centrali) non si tradurrà necessariamente in ulteriori rialzi dei tassi rispetto a quelli preannunciati, bensì nel rinvio del momento in cui la politica monetaria cambierà di segno e verrà allentata". In effetti con il livello stratosferico raggiunto dall'indebitamento mondiale, continuare a rialzare i tassi potrebbe essere una mossa letale... L'idea eventualmente di posticipare il ritorno ad una politica monetaria meno restrittiva ci piace anche se dovremo mettere in conto che non sarà graditissima ne al mercato obbligazionario ne a quello azionario che puntano ad un ritorno di tale politica per gli inizi del 2024.

Nel frattempo armiamoci di pazienza e soprattutto cerchiamo di evitare i dolori evocati da Powell non esponendoci troppo sui mercati finanziari (ergo: come al solito teniamo una buona riserva di liquidità... magari investita a brevissimo ora che i rendimenti iniziano ad essere positivi).

Anche la Banca Nazionale Svizzera, confrontata con una inflazione al 3.1%, è comunque corsa ad aumentare il costo del denaro (+0.75%) mettendo fine a 7 anni di tassi negativi. Come hanno reagito i mercati? Quelli azionari non benissimo come vedremo dopo, mentre a sorprendere è la reazione del Forex:

...il dollaro è schizzato sopra lo 0.98 e probabilmente nei prossimi giorni continuerà a salire...

...mentre euro/chf che nei giorni precedenti, come previsto, era addirittura andato sotto lo 0.95 si è ripreso: evidentemene il mercato era pronto ad un aumento di 100 bps. L'indebolimento (probabilmente solo temporaneo) del chf è stata una reazione alla decisione di aumentare i tassi di soli 75 bps. Altri aumenti comunque seguiranno e probabilmente saranno meno "telefonati" di quest'ultimo in quanto la prossima riunione di politica monetaria della BNS sarà solo fra tre mesi... troppo tardi.

Da non completamente trascurare, per quanto riguarda l'euro, le elezionei di questo fine settimana in Italia: quasi scontata la vittoria della Meloni che sappiamo non essere proprio una grande amica dell'Europa... difficile avere un'idea in merito alle reazioni dei mercati a propostito di queste elezioni, ma potrebbero essere fonte di un po' di volatilità che, in queto momento, avremmo anche fatto volentiri a meno. Lasciamoci sorprendere.

Già che ci siamo parliamo che della lira sterlina che si sta drammaticamente indebolendo contro tutte le valute principali e a maggior ragione contro chf:

Per ritrovare una lira sterlina così depressa bisogna tornare indietro di quasi 40 anni: evidentemente i ripetuti e consistenti aumenti dei tassi non bastano a contrastare il malessere per la politica economica del nuovo governo che prevede tagli alle tasse e indebitamento crescente. Sono molti gli analisti che non credono che il piano messo a punto dal governo Truss sia sostenibile e prevedono una profonda recessione in arrivo. Malgrado l'evidente stato di ipervenduto tenderemmo a tenere via le mani dalla sterlina (ancora per un po' almeno...).

Non possiamo sottacere quanto sta succedendo in merito al conflitto Ucraino soprattutto per le conseguenze che abbiamo osservato concernenti le quotazioni di gas e petrolio.

La retorica di Putin sta cambiando: da "operazione militare speciale" ha innalzato questa settimana il tono del conflitto e avviato una "mobilitazione militare parziale" richiamando in servizio 300'000 riservisti. A queto punto è chiaro anche al più disinformato dei Russi che qualche cosa nei pressi dei confini ucraini sta accadendo ed infatti le reazioni in molte città russe non si sono fatte attendere e non sono tutte a favore di Putin che potrebbe anche essere in (grave?) difficoltà.

La borsa russa non l'ha presa bene, in migliaia sono saliti sul primo aereo disponibile per lasciare il paese ed anche le operazioni di richiamo dei riservisti stanno incontrando inaspettate (ma comprensibili) resistenze.

Quello che a noi interessa è il prezzo del petrolio e del gas, non insensibili a quanto accade in Ucraina: le notizie, soprattutto in ottica inflazione futura, sono tutto sommato positive:

Se il petrolio in questi giorni è sceso sotto gli 80$ al barile ed iniza a scontare un rallentamento generale della crescita economica mondiale, il future del gas ad un mese (linea rossa) è in caduta libera dalla fine di agosto e le notizie provenienti dalla Russia stanno accelerando il movimento.

Finalmente l'indice di Bloomberg dei costi energetici sta evolvendo al ribasso: ha rotto il supporto a quota 50 ed è pure risucito ad incrociare la media mobile dei 200 giorni; il movimento potrebbe quindi pure rafforzarsi.

Anche le materie prime in generale si stanno prendendo un momento di riflessione e questo non potrà che giovare all'inflazione: vi è quindi una ragionevole speranza che la combinazione tra rialzo dei tassi e costi di energia e materie prime al ribasso possano contenere il rincaro senza che si debba premere troppo sulla leva dei tassi (... magari non si arriverà neppure al 5%...). Vedremo nelle prossime settimane se questi movimenti ribassisti saranno confermati.

Ma intanto come hanno reagito le borse? Non bene...

Il malessere sta aumentando e puntualmente il VIX si sta riportando in zona 30 o su di lì. Va bene se vogliamo lavorare con qualche strumento strutturato; va meno bene se si è alla ricerca di un po' di tranquillità...

...anche il put/call ratio ha subito un'impennata: insomma gli investitori son corsi, a giusta ragione, a proteggersi o per lo meno ad evitare di essere troppo esposti...

...purtroppo la performance delle borse da inizio anno è impietosa: quasi tutte registrano delle perdite superiori al 20% e la stagione degli utili del terzo trimestre non è nemeno iniziata... Non è facile capire come potrà andare avanti: in primis è necessario che la guerra in Ucraina non scali ad un gradino di intensità superiore. L'utilizzo dimostrativo di armi non convenzionali potrebbe essere usata dalla Russia che si trova in difficoltà: come ci ha fatto notare un amico, nulla le impedisce tanto per dimostrare la sua caparbietà di far esplodere un ordigno a debole intensità radioattiva sull'isola dei Serpenti, un'area di 17 ettari abitata da un centinaio di persone (si spera preventivamente evacuate): danni diretti pochi, danni collaterali, soprattutto pensando ai mercati finanziari, da paura!

Lo S&P500 purtroppo ha sfondato il supporto importantissimo dei 3820 punti e si sta dirigendo di gran carierra verso quello dei 3'550. Rincuora il fatto che si trovi in una zona di ipervenduto e non ci resta che sperare in un (improbabile per il momento) rimbalzo.

Se dobbiamo essere sinceri il movimento dello SMI di questa settimana assomiglia molto da una capitolazione: si ottiene questo effetto quanto un grande numero di investitori, depressi da un periodo borsistitcamente poco felice, si liberano delle loro posizioni indipendentemente dalla qualità del titolo che hanno in deposito e dalle perdite (di solito importanti) che devono subire. Spesso questi movimenti sono generati anche dai margin call (chi lavora in leva deve portare nuove garanzie alla banca oppure ridurrre forzatamente le posizioni) ma questa volta temiamo che la vera ragione sia lo sconforto di questi ultimi tempi.

I volumi sono chiaramente al rialzo (e anche di parecchio, vedi freccia nera) mentre lo stato di ipervenduto è più che evidente (cerchio nero); quota 10'000 potrebbe essere il prossimo supporto e non è escluso che a quel livello si possa tentare un piccolo rientro. Ci sono molte società che sono troppo a buon mercato ma oggi, considerato il mood, non è ancora arrivato il momento di lasciarsi allettare. Lo sappiamo, in tutti noi c'è un pochino di quel sentimento tanto bene espresso da Oscar Wilde che soleva dire "resisto a tutto tranne che alle tentazioni!" Consigliamo ancora un po' di prudenza...

Buon week end!