Per oggi vorremmo circoscrivere il nostro intervento limitandoci a raccogliere quelle informazioni che ci aiutano a confermare (ma non necessariamente a tutti i costi...) il nostro scenario di base che considera l'attuale inflazione, una brutta bestia da domare ma che con un po' di pazienza possiamo riportare a livelli più accettabili, che si affianca ad una visione per il 2023 dove a dominare, più che il rincaro, sarà con ogni probabilità una bella recessione, speriamo non troppo profonda e persistente, che può essere contrastata riposizionano il trend del costo del denaro al ribasso; escludiamo comunque un ritorno dei tassi negativi.

Ma procediamo con ordine.

Giovedì scorso, come da aspettative, la BCE procede ad un maxi aumento dei tassi in stile Federal Reserve pari a 75 punti base; per quanto atteso, un simile rialzo non ci lascia indifferenti e pensiamo che la banca centrale europea più che a combattere l'inflazione stia cercando di portarsi avanti con i lavori aumentanto i tassi in modo tale che, se effettivamente si entrerà in recessione (tutto da verificare), avrà a disposizione sufficienti munizioni (leggi: spazio per ridurre i tassi) per cercare di ravvivare il ciclo economico....

Siamo anche noi dell'idea che la BCE procederà ancora ad un paio di aumenti dei tassi in ordine decrescente: uno da 0.50% ed un secondo di 0.25%... vedremo se così sarà. Alla fine di questo processo dovremo quindi ritrovarci con i tassi europei attorno al 2.75% (massimo 3%); da notare che sono quasi la metà di quelli americani e forse ancora per un po' il dollaro si potrebbe rafforzare.

Venerdì capiamo il perché di un rialzo così marcato dei tassi:

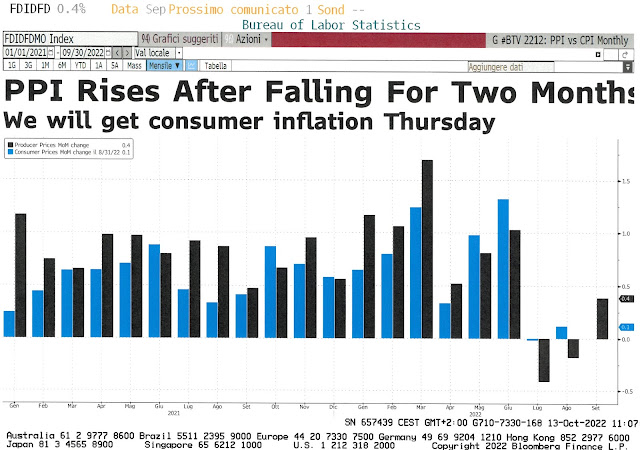

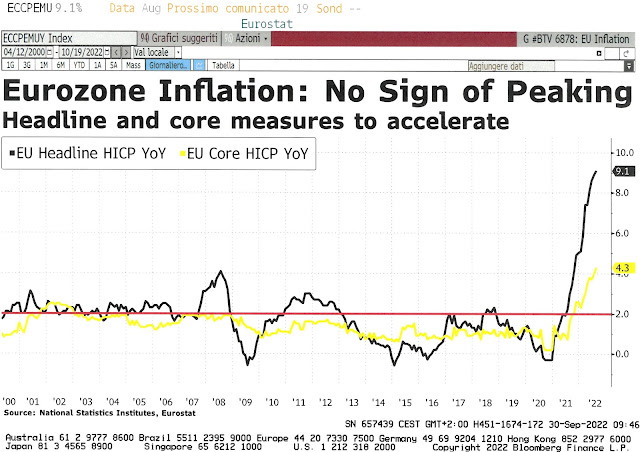

L'inflazione in Francia (dal 5.6% al 6.2%) e quella in Germania (dal 10% al 10.4%) sta salendo ancora! Come già detto ci vuole (molta) pazienza...

Concedeteci una piccola divagazione sul tema: recentemente avete mai preso in mano la carta dei vini di un qualsiasi ristorante? Vi siete accorti che, tanto per fare un esempio, il Tignanello ( ma in generale tutti i SuperTuscan e i grandi vini) da 120/130 franchi alla bottiglia ora te lo propongono attorno ai 300? Francamente facciamo fatica a pensare che i costi di produzione dei vini siano esplosi a tal punto da obbligare il ristoratore, che sta in cima a questa catena, a vendere la bottiglia a prezzi impossibili... Infatti, a malincuore, certi vini resteranno nelle cantine dei ristoranti e probabilmente anche nelle enoteche a dimostrazione del fatto che questi prezzi non sono frutto di un aumento della domanda ma sono una vera e propria speculazione portata avanti da tutta la filiera viti-vinicola e del ristoro. Ergo questa inflazione non è solo colpa dei costi energetici o del rincaro delle materie prime ma è pure frutto di una serie di maldestre speculazioni. Fine dello sfogo... anzi no: sepete quanto costa produrre il Petrus, uno dei vini più costosi al mondo? No? Tra i 35 e 40 euro a bottiglia... vi lasciamo immaginare quanto possono costare gli altri... 300 chf per una bottiglia di Tignanello al ristorante? Da mangiarsi il fegato!

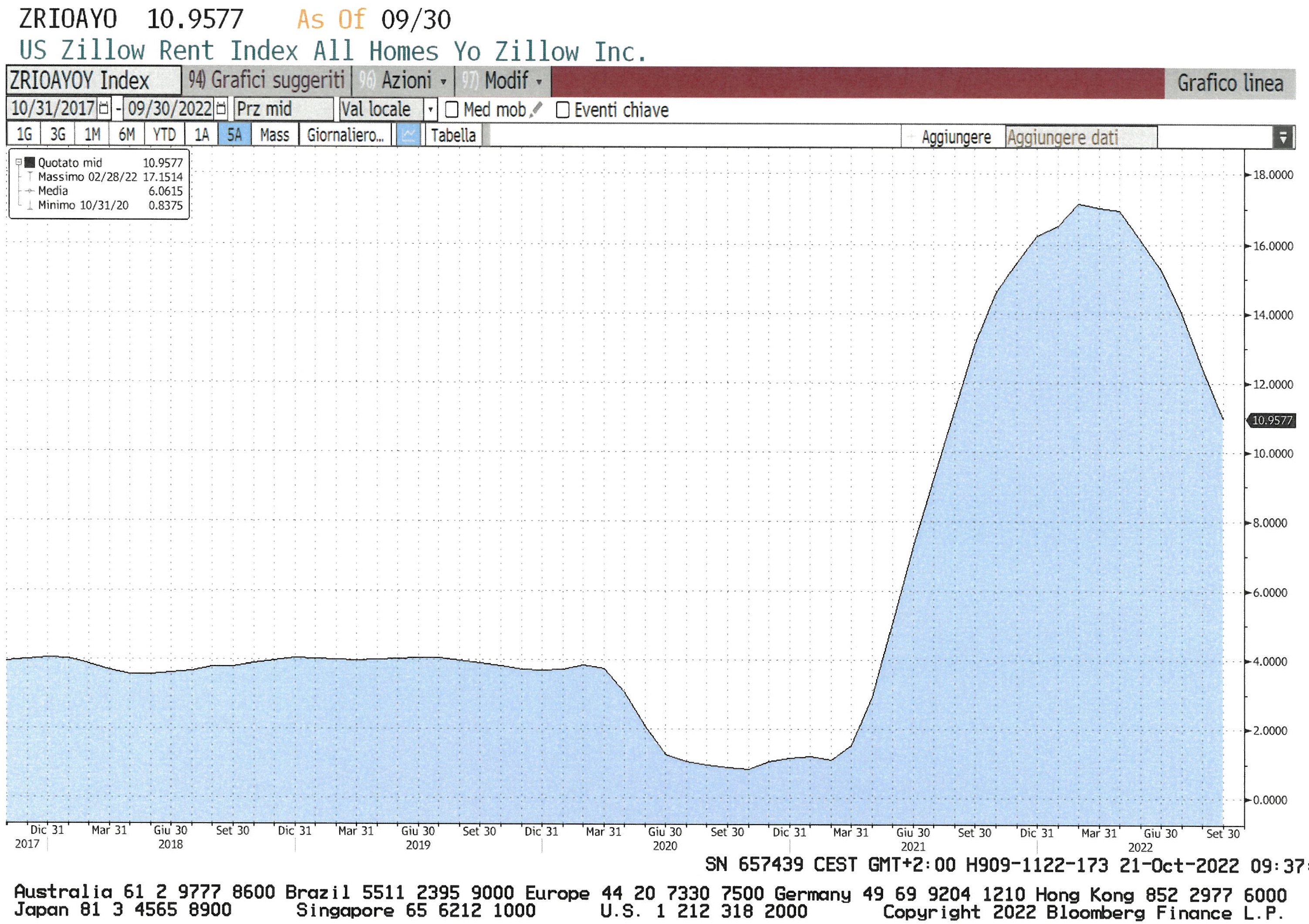

Già che ci siamo, dal momento che li abbiamo menzionati, diamo un'occhiata all'evoluzione dei costi energetici e delle materie prime, che sono sempre il nostro punto di partenza per qualsiasi riflessione sull'inflazione attuale.

L'indice Bloomberg che monitora i costi energetici mondiali sta coerentemente imboccando la via del ribasso seguendo per simpatia la medesima evoluzione dei prezzi di molti componenti di questo indicatore.

Oramai il trend ribassista è anche tecnicamente ben impostato avendo sfondato al ribasso tutte e tre le medie mobili ed inesorabilmente sta puntando verso il basso all'interno di un canale discendente che sta diventando sempre più solido...

Il trend delle materie prime ha un'evoluzione un tantino diversa da quello energetico: troviamo un forte supporto a quota 110 dove in 3 occasioni piuttosto limpide abbiamo visto l'indice rimbalzare verso l'alto; questi rimbalzi sono comunque sempre meno ampi e si sta formando un triangolo rovesciato che nelle prossime settimane potrebbe anche venire sfondato al ribasso: se così fosse possiamo, largo circa, stabilire che potremmo ritrovare l'indice tra qualche mese attono all'85....saremmo sorpresi se invece ad essere forata fosse la resistenza (linea rossa) il che significherebbe che avremo materie prime di nuovo in forte aumento...

Tutto sommato se i costi energetici ed i costi delle materie prime li registriamo da diverse settimane al ribasso sono pur sempre delle buone notizie; purtroppo abbiamo incontrato degli imprenditori che in effetti NON hanno in questo momento la percezione che le cose stiano migliorando, anzi...I costi energetici calcolati con le nuove tariffe sono da incubo; la produzione è spesso sospesa, rimandata o annullata da parte del committente e quando è confermata non si riesce a stabilire una data certa per la consegna... tutta la catena di produzione ha ancora problemi seri e forse è anche uno dei motivi per i quali stiamo effettivamente andando verso una recessione...

Ma cosa sta succedendo negli USA?

Una cosa che non si vedeva da molto tempo: il rendimento del governativo a tre mesi, quindi il cortissimo termine, sta superando quello a 10 anni e l'inversione totale della curva dei rendimenti è servita! Siamo solo alle battute iniziali ma se questo stato di cose dovesse perdurare fino a dicembre sarebbe la prova provata che pure l'economia a stelle e strisce è pronta ad entrare in recessione...

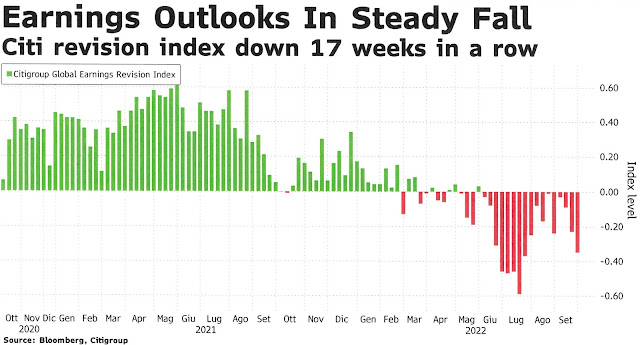

...a dire la verità non c'era bisogno di aspettare l'inversione completa della curva dei rendimenti per rendersi conto che qualche cosa non sta proprio andando per il verso giusto: le quotazioni di Microsoft, Alphabet ed Amazon (tanto per citare 3 Big Tech) sono da inizio anno che stanno già scontando uno scenario recessivo: i recenti risultati trimestrali putroppo confermano che l'outlook non è per nulla positivo...

...ma paradossalmente è proprio la debolezza dello scenario economico che fa presagire (quando, non lo si sa ancora...) che presto o tardi la FED, per scongiurare una profonda recessione, sarà costretta ad invertire la sua politica monetaria. Come al solito il mercato sta facendo le sue scommesse...

...e se Ned Devis, come sembra, continua ad aver ragione (fa quasi impressione come ha intravisto il trend) potrebbe anche vincerle. Per il momento godiamoci questo rimbalzo che potrebbe andare avanti ancora un po'.

L'attenzione va spostata a mercoledi prossimo, quando la FED annuncierà l'ennesimo aumento dei tassi dello 0.75% (è quello che sconta il mercato...) e vedremo cosa avrà da dirci Powell... Stiamo tutti aspettando il momento che annunci un rallentamento degli aumenti... magari mercoledi sarà la volta buona.

Anche lo SMI sembra voler continare imperterrito nel recuperare il terreno perso: il canale ascendente è confermato, la media mobile dei 50 (linea viola) è superata, quella dei 100 (linea verde) quasi e sarebbe un bellissimo segnale se anche quella dei 200 potesse in un qualche modo venir raggiunta. Ci vorrà un po' di tempo in quanto ci stiamo avvicinando di gran carriera ad una fase di iper-comprato (cerchietto nero) dove non escludiamo che qualche presa di beneficio la si possa vedere, ma se restiamo all'interno del canale ascendente non perdiamo il nostro sangue freddo...

Buon week end e per chi fa il ponte lunedi, se lo goda!