Good news, bad news! Chissà quante volte vi è capitato d'imbattervi in una delle massime più gettonate del variegato e un po' contorto linguaggio finanziario: sta a significare che non necessariamente per i mercati una buona notizia è... una buona notizia! Anzi, sovente siamo confrontati con reazioni opposte rispetto a quelle che sarebbe lecito attendersi.

Nel caso specifico, venerdì sono stati pubblicati i dati sulla disoccupazione americana e la creazione di nuovi posti di lavoro con l'esclusione di quelli agricoli: ambedue i numeri sono usciti migliori delle aspettative e soprattutto la disoccupazione per il mese di settembre è ulteriormente diminuita, spianando praticamente la strada ad un nuovo rialzo dei tassi americani che sarà con ogni probabilità di ulteriori 75 punti base; converrete anche voi che questa non è proprio una buona notizia per i mercati azionari ed è frutto del ragionamento contorto di cui sopra: se i dati dell'economia continuano ad essere buoni noi della FED possiamo continuare a stringere i bulloni (leggi:alzare i tassi) nella speranza di abbattere il rincaro.

Ma quanto in alto potrebbero ancora andare i tassi americani? Oramai siamo tutti convinti che il terminal rate della FED sarà qualche cosa attorno al 4.5%-5%, a condizione che l'inflazione mostri qualche segnale di allentamento. Questo lo sapremo giovedì prossimo, quando verranno pubblicati il CPI che ad agosto era all'8.3% (yoy) e il core CPI, quello monitoratissimo dalla FED, che segnava sempre per agosto un 6.3% (yoy). Tutto quello che uscirà al di sotto di questi due numeri sarà accettato dal mercato come manna che scende dal cielo!

Probabilità che uscirà un dato migliore di quello agostano? Sono parecchie ed elenchiamo in ordine sparso i motivi per i quali ci attendiamo un dato migliore:

1) I prezzi dell'enerigia rispetto ai massimi di qualche mese fa sono in deciso calo (anche se l'indice di Bloomberg a tal proposito non riflette ancora questa diminuzione...)

2) Anche i prezzi delle materie prime sono diminuiti e stiamo parlando soprattutto di rame, alluminio, acciaio ecc e sappiamo tutti quale ruolo giocano nei vari cicli di produzione.

3) Gli affitti americani stanno scendendo... notizia di prima mano che arriva direttametne dagli USA

4) Si stanno facendo dei tagli ai prezzi per eliminare le scorte in eccesso.

5) La catena di approvvigionamento sembra stia migliorando... Anche il Baltic dry e i costi dei containers sono al ribasso.

6) Vedremo a breve (prossima settimana) se le aziende sono ancora riuscite a ribaltare una parte dei costi sul cliente finale ma è un gioco che non può continuare all'infinito... a tal proposito:

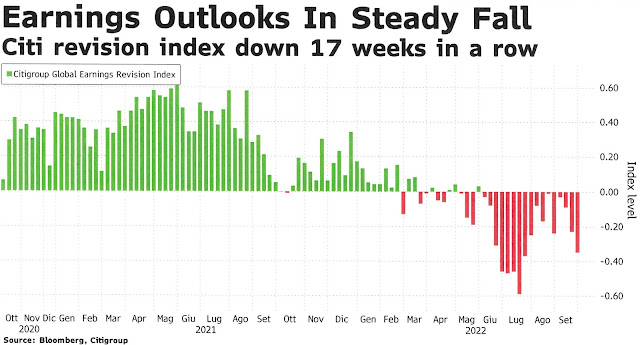

Citigroup ci mette sull'attenti che durante l'imminente pubblicazione dei dati del terzo trimestre potremmo anche andare incontro a delle soprese non proprio positive. Stiamo molto attenti quando singole società, soprattutto se siamo interessati ad acquistarle, pubblicano i numeri: tutto quello che sarà sotto le aspettative (e temiamo che ve ne saranno molte) verrà pesantemente sanzionato. Per questo motivo, anche a costo di perdere qualche punto percentuale di rialzo, SE faremo qualche cosa , sarà dopo la pubblicazione dei numeri.

Questa settimana abbiamo provato ad inserire in un unico grafico i rendimenti del Treasury a 2 e 10 anni e del Bund tedesco tanto per vedere come le cose evolvono al di qua e al di là dell'Atlantico:

Quello che traspare in maniera evidente dal grafico è quanto in difficoltà sia la BCE: se gli americani, con un'inflazione attorno all'8% ( e magari anche meno...) hanno reagito prontamente tanto da invertire la curva dei tassi (il corto (rosso) rende più del lungo (nero)), ci stiamo chiedendo se mai la BCE, che si trova a dover combattere un'inflazione a macchia di leopardo (si va dal 5.4% della Francia, al 9% dell'Italia, al 10 e rotti % della Germania e si arriva al 14.5% dell'insospettabile Olanda), sarà in grado di affrontare e risolvere un simile problema? Alzare i tassi fino al 4.5%-5% sarebbe letale per le finanze pubbliche di molti paesi Europei, non fare nulla si piomba nelle mani del caso e sperare in una recessione che tolga le castagne dal fuoco è doppiamente da irresponsabili soprattutto se l'inflazione non scende (e si parlerà di stagflazione).

Insomma, come abbiamo detto più volte, non vorremmo essere nei panni della Lagarde e nell'eventualità che le venga in mente di seguire la pista americana, siamo dell'idea che bisogna ancora tenere giù le mani dal reddito fisso almeno fino a quando non sarà chiara quale strategia vorrà adottare.

Ci sarebbe un'altra interpretazione: e se la FED, per eccesso di zelo, si sia sbagliata e sta esagerando con gli aumenti? Potrebbe anche essere una pista, ma francamente crediamo che siano abbastanza smart da sapere quello che stanno facendo...

Anche se non ne abbiamo voglia, e scusateci per la franchezza, un'occhiata alla reazione dei mercati di venerdì la dobbiamo dare:

Putroppo domina il profondo rosso... La chiusura dei mercati americani non è ancora stata completamente assorbita da quelli europei e ci aspettiamo quindi un lunedi con delle minus valenze di almeno un punto un punto e mezzo... speriamo di essere smentiti.

Lo S&P500 sta ritornando in prossimità di un supporto di estrema importanza: è fondamentale che riesca a tenere i 3'550 punti... se si spostasse lateralmente sarebbe già qualche cosa, ma non vi nascondiamo che in un certo senso temiamo la pubblicazione dei dati trimestrali. Sorry, non vi vogliamo rovinare la domenica pomeriggio ma ci sono un po' di farfalle che ci stanno girando per la pancia e non ci sembra giusto non comunicarlo.

E' oramai chiaro a tutti che un discorso che prevede un ulteriore aumento dei tassi danneggia soprattutto il settore tecnologico: per il Nasdaq è veramente importante che i 10'500 punti non vengano perforati al ribasso, altrimenti si entra definitivamente in una nuova fase ribassista... e per il momento non ci viene voglia di calcolare dove è posto il prossimo supporto ma non è vicino!

Per quanto riguarda lo SMI alla fine di questa settimana abbiamo già chiuso il gap rialzista creatosi lunedì: considerata l'aria che tira non pensiamo che si possa ripartire al rialzo: ci accontentiamo di non andare per il momento sotto i 10'000 punti.

Chi sta approfittando, e non poteva essere altrimenti, dell'aumento dei tassi è il dollaro: contro euro sta continuano il suo rafforzamento (ma non dovrebbe a breve andare sotto i 0.95) mentre contro franco si sta avvicinando alla parità senza ancora averla superata. La media mobile dei 50 giorni (viola) sta comunque tentando di incrociare al rialzo quella a 100 (verde) e potrebbe essere un bel segnale di rafforzamento del trend.

Buon pomeriggio!

Nessun commento:

Posta un commento