Se l'inflazione fosse un vino e noi un gruppo di sommeliers intenti a compierne un'analisi organolettica, non esiteremmo a considerare l'attuale rincaro corposo e persistente. Corposo in quanto le componenti che lo generano sono innumerevoli e danno vita ad un costrutto estremamene complesso di non facile lettura, come quando abbiamo nel bicchiere quei vini dove pure la luce fa fatica a penetrare quella massa scura che si presenta, se la facciamo roteare, al limite dell'oleoso.

Persistente poiché una volta che ce lo troviamo tra i piedi, non è una toccata e fuga di poche settimane ma rischiamo di averci a che fare per mesi se non addirittura anni

Ecco, l'inflazione attuale è più o meno quella roba lì e alla lunga succede quello che accade quando si persevera nel bere vini troppo corposi: prima o poi ci si stufa e si vorrebbe degustare altro, magari qualche cosa di meno impegnativo e affatto stucchevole.

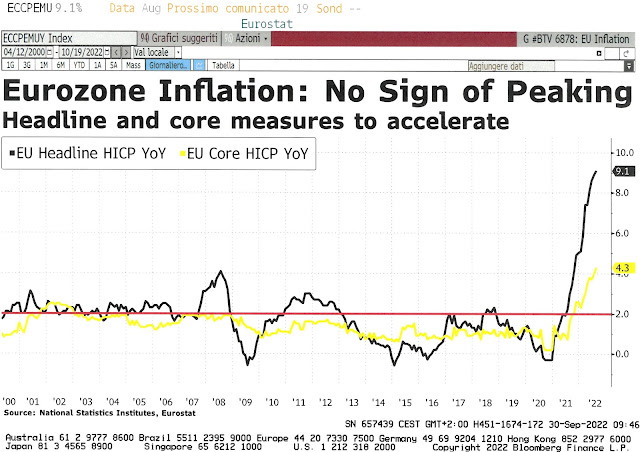

Putroppo per il momento, per quanto scocciati, dell'attuale inflazione continuamo a parlarne. Ci scusiamo, ma non ne possiamo fare a meno. Questa settimana abbiamo saputo che quella tedesca è arrivata al 10% (precedente: 9.5%), la francese è un pochettino meglio: 5.6% (ma loro hanno l'atomica... e di energia stiamo parlando) mentre l'Italia tallona la Germania: è al 9.5% e per una volta è ben contenta di non essere in prima posizione in una classifica di questo genere dove troviamo al posto d'onore l'Inghilterra che con perseveranza si sta indirizzando di gran carriera verso il 14% e se continua così potremmo anche trovarcela al 18.6% entro gennaio 2023 come pronosticato da Citi Bank.

Forse qualcuno dovrebbe dirlo a Liz Truss come stanno le cose nel suo Paese: prima di gettare ulteriore benzina sul fuoco (leggi: tagliare le tasse per 45 mia di sterline e rinvigorire i debiti dello Stato) dovrebbe tenere in debito conto le immediate e spietate conseguenze che il mercato le fa e le farà pagare a fronte di un'azione del genere che purtroppo coinvolgere anche noi.

Non fraintendeteci, a tutti farebbe piacere pagare meno tasse, ma la storia ci insegna che vi sono momenti migliori di altri per portare avanti una manovra del genere: quello attuale non è forse uno di questi. Infatti il mercato non ha tardato a reagire ed ha venduto a piene mani il debito pubblico inglese che deteneva nei suoi depositi ed in 5 giorni si è aperta una voragine nella quale stavano per essere inghiottiti una buona parte dei fondi pensione inglesi chiamati a rimpolpare i conti margine grazie ai quali alimentavano le leve che avevano nei portafogli. Che i fondi pensione fossero in leva ci ha stupito in quanto ci hanno sempre insegnato che con i soldi della pensione non si specula, ma in effetti in questo preciso caso vi posso essere delle attenuanti

Quanto accaduto si spiega con il fatto che nessuno, noi compresi, ha mai creduto che il Gilt potesse subire una minus valenza del 24% in 5 giorni ma, purtroppo, è successo. Con uno scatto al fulmicotone si son dovuti trovare 65 miliardi di sterline per tappare il buco che, in mancanza di prestatori volontari, sono state stampate dalla Bank of England (BoE) che ci ha messo providenzialmente una toppa. Peccato che la BoE fosse già impegnata, come tutte le banche centrali di questo mondo, a riassorbire la liquidità in eccesso che sta attualmente generando il rincaro. Se non avessimo sfiorato una catastrofe, ci sarebbe da ridere.

Quando parliamo di catastrofe stiamo parlando di guai grossi che verosimilmente avrebbero coinvolto anche le nostre attività di gestione patrimoniale... Oramai tutto il mondo finanziario è interconnesso, direttamente o anche solo indirettamente, ma molto difficilmente saremmo scampati ad un default dei fondi pensione inglesi. Ergo, quello che decide la Truss, come qualsiasi altro primo ministro del mondo, concerne anche noi!

Se abbiamo il VIX sopra i 30, anche se la paura nella Cabala fa tre volte tanto e si arriva a 90, questa settimana lo dobbiamo agli Inglesi...

Poi, per non farci mancare nulla, l'altro giorno qualcuno ha pensato bene di sabotare i tubi del gasdotto Nord Stream nel mar Baltico imbottendoli con 500kg di tritolo: se tutto andrà male, pare che difficilmente il danno potrà essere riparato... non una buona notizia che comunque ha indotto la Germania, finalmente, ad adottare un piano da 200 miliardi per creare una sorta di scudo contro il rincaro energetico e contrastare gli effetti di una recessione che quasi certamente farà capolino nel 2023. Indirettamente una buona notizia anche per gli altri paesi dell'EU. Una Germania in crisi totale non piace, volenti o nolenti, a nessuno.

Come d'abitudine siamo andati a vedere come stanno reagendo a queste notizie gli indici delle materie prime e dell'energia (clicca sui grafici per una miglior visione):

Sta di fatto che sono passate 39 settimane da inizio anno ed anche quest'ultima per l'ennesima volta non la dimenticheremo molto facilmente. Per fortuna in nostro aiuto potrebbe (il condizionale è d'obbligo) arrivare l'algoritmo di Net Davis:

Non lasciatevi impressionare dallo scostamento tra il tracciato dell'algoritmo (in blu) e la realtà dello S&P500 (in giallo), quello che conta è il trend: se, e ripetiamo se, l'algoritmo continua ad essere così efficiente, non dovrebbe mancare molto al rimbalzo che ci porterebbe a recuperare una parte delle ingenti minusvalenze di questo difficile 2022. Non arriveremo ad avere un più per fine anno ma potremmo almeno portarci avanti con il lavoro in vista del 2023 dove si spera di poter recuperare il resto.

Putroppo la stagione degli utili inizerà solo fra un paio di settimane e con tutto quello che sta accadendo potrebbe essere un tempo troppo lungo: Putin ha annesso frettolosamente le repubbliche di Donetsk e Lugansk con l'aggiunta delle regioni di Zaporozhie e Kherson alla Russia e d'ora in poi, nella sua testa, qualsiasi intervento armato in queste zone verrà considerato un'invasione del territorio Russo dalle conseguenze impensabili. Non ci resta che incrociare le dita; non possiamo fare altro.

A propostito della stagione degli utili sembra che sia ampiamente scontato che i profitti delle società appartenenti allo S&P500 saranno al ribasso sia per il trimestre appena trascorso sia per il successivo. Non un grande ribasso se analiziamo il grafico delle stime pubblicato da Bloomberg. Anzi già nel 2023 dovremmo assistere ad una ripresa degli utili che avvalorerebbe anche le previsioni fatte da Ned Davis nell'algoritmo che abbiamo appena visto.

Lo S&P500 sta puntando verso la soglia psicologica dei 3550 (linea verde) ma quel che è peggio è che dopo un mini (ma veramente mini) rally estivo ha riacchiappato il trend discendente e se i dati societari, come sembra, non saranno buoni per conto nostro potrebbe anche riprendere una allure da baer market manando in soffitta l'algoritmo di Ned Devis... Speriamo prorpio di no, ma noi nei prossimi giorni ci concentreremo proprio sulla verifica di questa ipotesi e ve ne daremo notizie nei prossimi post.

Va un po' meglio lo SMI che questa settimana ha approfittato del bonus Roche e Lonza che a loro volta sono salite a rimorchio di Biogen che ha pubblicato un'ottima notizia (non solo borsisticamente parlando) in quanto pare siano riusciti finalmente a produrre un farmaco che si sta dimostrando molto valido per chi è alle prese con la malattia di Alzheimer, una delle grandi tragedie della nostra modernità.

Il dollaro/chf per il momento rimane bene intonato ma non riesce a superare la parità... non siamo lontani ma saremo compratori decisi solo se riuscirà ad andare sopra l'l.00.

Nessun commento:

Posta un commento