Dove andrà a finire questa inflazione noi non lo sappiamo, ma abbiamo letto una moltitudine di opinioni espresse da chi invece è certo di sapere quale sarà l’evoluzione del rincaro che non vi nascondiamo di avere le idee un tantino confuse. Urge mettere un po’ di ordine nella nostra testa.

Iniziamo con fare un bel punto della situazione:

Negli USA abbiamo recentemene visto che l'inflazione si è issata a settembre all'8.2%, in leggera diminuzione rispetto al mese precedente ma, putroppo, la core inflation (quella più seguita dalla FED) è salita al 6.6%, ai massimi degli ultimi 40 anni. Un simile dato fa scattare in automatico l'idea che il prossimo aumento dei tassi, previsto per il 2 di novembre, sarà dello 0.75% o per lo meno è quello che pensa quasi il 50% degli analisti, il restante 50% sarebbe a favore di un rialzo meno consistente.

In Europa la situazione apparentemente non è migliore:

l'inflazione a settembre ha sfiorato il 10% (precedente 9.1%). Non siamo messi bene, ma...

...ma se guardiamo il medesimo dato epurato dal cibo e dai costi energetici, la core inflation è al 4.8% ovverosia quasi due punti in meno di quella americana.

Due osservazioni a tal proposito:

a) le componenti cibo ed energia sono i principali responsabili di questo rincaro: sappiamo tutti quale ruolo gioca, soprattutto per il costo del gas, il conflitto ucraino conflitto che non finirà, ahinoi, tanto presto. Proprio per questo motivo ieri a Bruxelles è stata presa (finalmente) una decisione storica che potrebbe in effetti avere delle positive conseguenze sul prezzo del gas (già in forte ribasso...).

b) dal momento che è chiaro a tutti che il rincaro energetico non lo si combatte con il rialzo dei tassi di interesse, riusciamo a comprendere meglio le strategie della BCE che a prima vista appaiono piuttosto titubanti (soprattutto se paragonate con la iper reattività della FED) ma conveniamo pure noi che rialzare i tassi a piccoli passi è una strategia corretta che mira ad evitare che la medicina sia più letale della malattia che indende curare. Siamo sempre piuttosto critici nei confronti della BCE ma questa volta concordiamo che probabimente la tattica è quella giusta.

Ma ritorniamo negli USA, dove volenti o nolenti, si fanno tutti i giochi:

Jamie Dimon, il CEO di J. P. Morgan, é convinto che la corsa dell'inflazione americana spingerà i tassi ben oltre il 4.5% e se lo dice lui, vien voglia di credergli...

Fatto sta che i rendimenti dei Treasury americani continuano a salire: il due anni ha già raggiunto il 4.6% mentre il decennale non è lontano. A quanto pare il mercato sta credendo alle parole della FED, che ha giurato guerra totale all'inflazione, e ben se ne guarda di andare contro corrente in ottemperanza ad un vecchio adagio che consiglia vivamente di non combattere contro la banca centrale ("Don't fight the FED!") se non ci si vuol far del male.

Ma come la mettiamo con quel 50% di analisti che consiglierebbe alla FED di procedere con rialzi più moderati? Ci é venuta una gran voglia di capire perché così la pensano...

Per dipanare la matassa gettiamo subito un'occhiata ai FED indicators:

Questo indice prende in considerazioni 5 dimensioni per verificare il livello di stress dei mercati: il comportamento degli yields, le valutazioni azionarie, la facilità per le banche a rifinanziarsi, il livello di interesse per i ‘safe havens’ e la volatilità. Si intravvedono degli accresciuti segnali di stress negli ultimi mesi, ma nonostante le importanti correzioni avvenute sui mercati, i livelli sembrano ancora ben lontani da quelli dei periodi di crisi come la bolla delle dot-com, il 2008 o la pandemia.

Fonte: Office of Financial Research, OFR

Il Coincident Diffusion Index a 1 mese è fornito dalla Fed di Philadelphia e raggruppa alcune variabili economiche, principalmente legate alla produzione di reddito nel mercato del lavoro, che variano contemporaneamente con l’economia generale e rappresentano quindi una proxy per la crescita del GDP. Assisitiamo negli ultimi mesi ad una decelerazione della crescita economica, ma non ancora comparabile alle ultime tre crisi dei mercati. Una decelerazione della crescita economica di norma si porta appresso una diminuzione della domanda che dovrebbe produrre effetti riduttivi in ottica inflattiva.

Fonte : Philadelphia Fed

La pressione sulla catena di approvvigionamento ha raggiunto livelli drammatici dopo i lockdowns a causa delle difficoltà di produzione e di trasporto che sono coincise con l'esplosione della domanda.

Ricordiamo infatti che i lockdowns sono stati contrassegnati da una fase di ‘helicopter money’, da parte dei governi e della Fed, con conseguente aumento dei risparmi disponibili. Al termine dei lockdowns, il ‘revenge spending’ ha preso il sopravvento, portando ad una domanda sproporzionata rispetto alle capacità produttive del momento afflitte dalla difficoltà di rintracciare manodopera e da una carenza importante di materie prime.

Attualmente questo indice, realizzato della Fed di New York, ci segnala che la pressione si sta rapidamente esaurendo e stiamo tornando verso la normalità. Questo potrebbe andare a risolvere, almeno parzialmente, la dinamica inflattiva data dalla scarsa offerta.

Fonte: Fed of New York

Riassumendo: tutti e tre gli indici ci stanno dicendo che la situazione è stata grave ma stiamo ritornando anche piuttosto velocemente verso la normalità.

Forse, diremmo noi, quello che manca a chi dirige il traffico dei tassi è un minimo di pazienza: capiamo che c'è un colpevole ritardo da recuperare che spinge il piede sull'acceleratore ma è ben noto, e loro lo sanno, che il risultato di questo genere di manovre è a scoppio ritardato. Il tutto e subito non è di questo mondo.

Già che c'eravamo, siamo andati a vedere come evolvono i dati dei principali componenti dell'inflazione, soprattutto made in USA, ma non solo. Il risultato è stato interessante e vi proponiamo una veloce carrellata dei grafici più significativi:

Il FAO Food Price Index misura il cambiamento dei prezzi su base mensile di un paniere di food commodities a livello internazionale. Dal mese di aprile questo indice è in costante calo; siamo ancora ben lontani dai livelli pre-pandemici ma se la progressione continua farà del gran bene, considerata l'importanza di questa voce, all'inflazione e non solo a quella americana.

Il

Netherlands TTF Natural Gas Forward index è tornato a dei liveli accettabili e siamo curiosi di vedere l'effetto sul prezzo del gas dopo l'accordo a livello europeo di ieri. La minor dipendenza dal gas russo potrebbe fare il resto, anche se per molti operatori questa crisi energetica non si risolverà a breve termine ed ipotizzano che ci vorrano almeno due anni per tornare ad una certa normalità. Vedremo.

Anche il

WTI sta ritracciando dai massimi e non è molto lontano dalle quotazioni degli ultimi anni. Ad onor del vero non vogliamo sbilanciarci ancora troppo in quanto questo ribasso potrebbe anche essere stato causato da un altro evento da non sottovalutare e ben visibile nel grafico seguente:

Non è un mistero che l'amministrazione Biden ha attinto a piene mani alle riserve strategiche di petrolio per calmierare l'aumento importante del carburante anche (soprattutto) in vista delle elezoni di Midterm che si presentano piuttosto problematiche per i democratici americani. Bisognerà vedere cosa succede al prezzo del petrolio se dopo le elezioni si dovranno ricostituire le riserve. Per il momento sospendiamo il giudizio.

Anche il costo dei noli navali (nella immagine il Baltic Dry) e il costo dei containers hanno subito un ridimensionamento importante...

La carenza di manodopera ha spinto i salari americani verso l'alto in un trend che ha preoccupato non poco i governatori della FED: la tentenza rialzista rappesentata dall'

Atlanta Fed Wage Growth sembra per il momento volersi prendere un attimo di pausa...

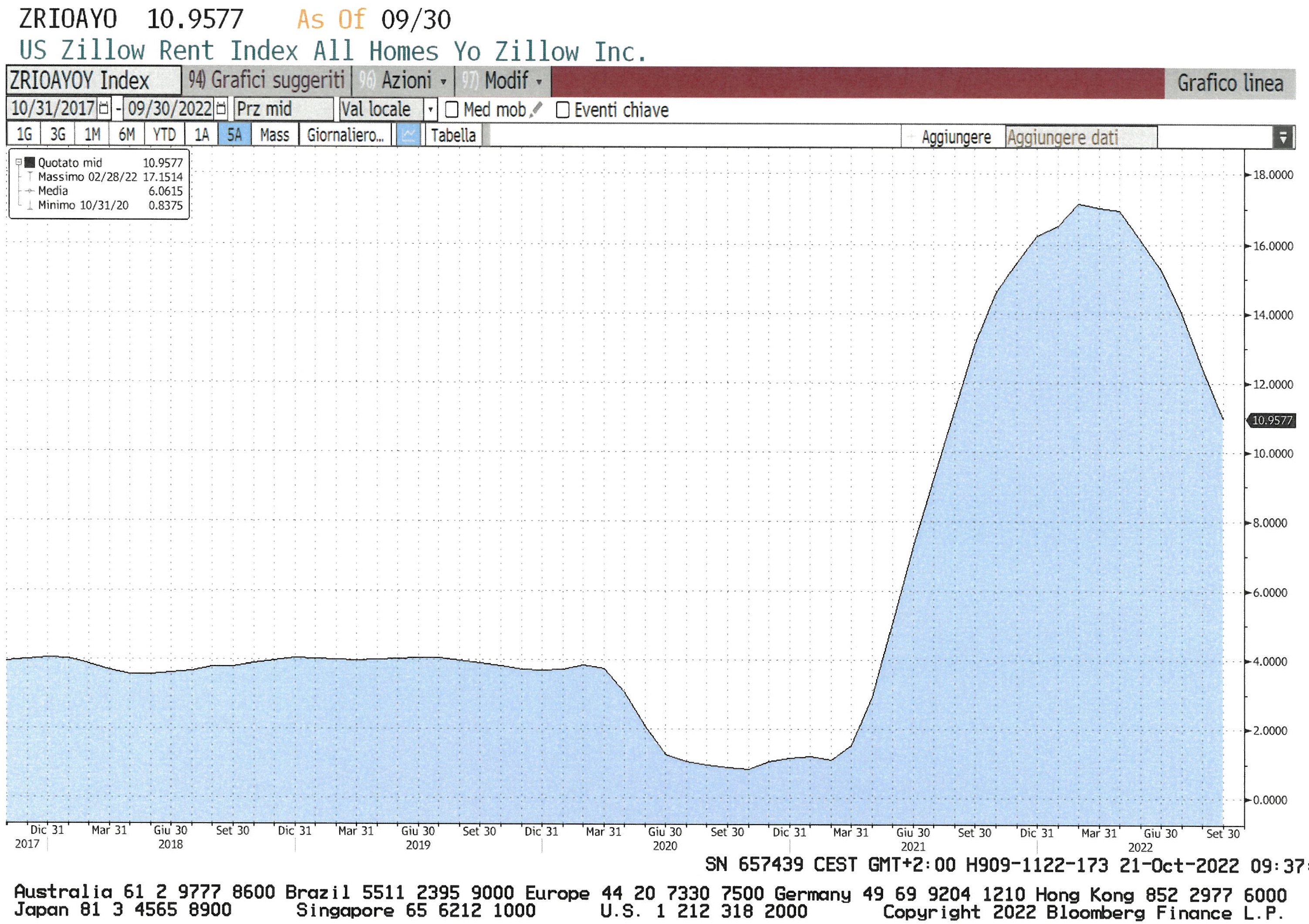

Anche lo Zillow Rent Index, che prende in considerazione tutti gli immobili affittati e quelli da affittare e ne calcola il prezzo mediano, è al ribasso: se pensiamo che questa voce nelle ultime rilevazioni dell'inflazione occupa un posto predominante, una riduzione degli affitti è sicuramente un toccasana per l'inflazione.

Insomma, potremmo continuare con altri indicatori, ma pensiamo che quelli esposti possano bastare per dare l'idea che in effetti l'inflazione potrebbe anche iniziare a scendere. Diciamo che, visti così, i dati che abbiamo esposto dovrebbero preoccupare più per il loro potenziale recessivo che inflattivo. Siamo sempre dell'idea che in effetti sfuggire ad una recessione non sarà impresa da poco e numerosi indicatori ci stanno dicendo che il percorso verso una riduzione della crescita economica è già in corso...

Se così fosse, saremmo anche autorizzati a pensare che presto o tardi pure la FED potrebbe decidersi per una politica meno restrittiva: possiamo solo immaginare che se non amano l'inflazione a maggior ragione non dovrebbero andare matti per un'economia che si indebolisce a tal punto da entrare in recessione.

I mercati, ci sembra di aver capito, non vedono l'ora di assistere ad una riduzione degli aumenti dei tassi per finalmente iniziare a mettere le mani su di una montagna di titoli azionari e obbligazionari che si trovano a prezzi di sconto. La volatilità e la mancanza di direzionalità del mercato (un giorno sù, due giorni giù, poi ancora sù) di questi giorni è sinonimo di titubanza: si vorrebbe entrare ma si ha ancora paura, troppa, delle banche centrali .

Per il momento assistiamo quindi ad uno spostamento laterale del mercato. Il modello di Ned Devis ha anticipato una volta di più questa fase di mercato e se continuerà ad aver ragione a novembre si inizierà a salire: probabilmente si aspetterà la decisione della FED del 2 di novembre e le elezioni di midterm dell'8 novembre prima di decidere come muoversi. Fino ad allora saremo ancora prudenti...

Lo S&P500 si sta trovando all'interno di un canale discendente e non è mai una bella cosa: a noi importa che non si vada sotto i 3'550 punti e se Ned Davis ha ragione usciremo da questo canale nelle prossime settimane... I risultati trimestrali non sono da buttare: il 75% delle aziende ha riportato cifre migliori delle aspettative (a dire la verità riviste parecchio al ribasso...) ma comunque è pure sempre un risultato che fa bene al morale.

Anche lo SMI non deve andare sotto i 10'000 punti: vorremmo fortissimamente credere che il nostro indice si stia infilando nel canale ascendente che vedete segnalato dalla freccia verde. E' un po' presto per avere delle certezze e soprattutto ci piacerebbe vedere il superamento rialzista delle medie mobili a 50 (viola) e 100 (verde) giorni, ma iniziano ad esserci tecnicamente delle buone premesse.

I risultati del terzo trimestre non sono eccezionali ma neppure così miseri da giustificare quotazioni in tanti casi inaccettabili...

Per il momento il dollaro continua a rafforzarsi e continuerà a farlo fino a quanto la FED non si deciderà a darsi una calmata con il rialzo dei tassi: contro franco si sta stabilizzando sopra la parità...

...mentre contro euro il trend si rafforza ma non pensiamo che si possa andare di molto oltre lo 0.95...

Buon week end!

Nessun commento:

Posta un commento