- Se l‘America piange per i danni nei portafogli obbligazionari, l‘Europa non è da meno: forse un pelino meglio ma solo perché la BCE per il momento non può permettersi di affrontare l‘inflazione alzando i tassi come vorrebbe. L‘inflazione, appunto, quella che mancava da 40 anni si è improvvisamente risvegliata. E' fuor di dubbio che questa è stata di gran lunga la sorpresa più grande e quella che ha generato perdite enormi in un comparto, quello obbligazionario, dove di norma un investitore prudente non pensa sia possibile avere delle minus valenze che tranquillamente hanno raggiunto livelli quantificabili tra il -12% ed il -18% a dipendenza della durata e della qualità della parte obbligazionaria in deposito.

- Euro/Usd: Considerato che tutti hanno intravisto un aumento dei tassi americani, coerentemente hanno correttamente giudicato il dollaro al rialzo. In effetti la valuta americana si è apprezzata durante una buona parte dell'anno fino a raggiungere i 0.9689 cts per poi iniziare ad indebolirsi partendo dalla metà di settembre. Francamente abbiamo cercato la ratio di questo movimento di indebolimento ma senza giungere a spiegazioni convincenti se non alludendo ad una anticipazione di un periodo recessivo che potrebbe indurre la FED ad un ammorbidimento nella lotta all'inflazione. Insomma, è tutto un giocare d'anticipo.

- Bitcoin: le previsioni dei Nostri sono da bolla speculativa… Quando ti ritrovi con un bitcoin che quota 48'310$ e azzardi previsioni che dai 120'000$ passano ai 150'000$ e arrivano ai 250'000$ non possiamo che essere in presenza di una classica bolla speculativa che presto o tardi ti scoppia veramente tra le mani e fa danni… Senza troppi sforzi ci viene in mente la bolla dei bulbi di tulipano nell'Olanda del Seicento, quella degli Happy Fish della Swatch ad inizio anni 90 e non da ultimo la bolla delle Dot Com di fine anni 90: soprattutto quest'ultima, quando esplose, si fece sentire... Quella delle crypto currencies è di sicuro una bolla ed è implosa nel 2022; probabilmente qualcuno si è anche fatto male ed anche parecchio. Noi non guardiamo con diffidenza le cripto, anzi... Così come l'industria tecnologica americana si è brillantemente ripresa dopo il suo scoppio (non era ancora matura abbastanza) è probabile che succederà la stessa cosa con il bitcoin o simili in quanto la blockchain è una tecnologia che è qui per restare. Probabilmente il settore ha bisogno di qualche regola che la trasformi in un asset maggiormente stabile, altrimenti temiamo che resterà solo ed unicamente uno strumento per speculatori con le spalle molto larghe.

Crediamo che abbiate capito che fare previsioni non è facile e si possono sbagliare i pronostici anche di parecchio. Per questo motivo non diamo molto peso ai target degli analisti, ma comunque un'occhiatina la gettiamo.

Abbiamo riassunto in una tabellina alcune previsioni per il 2023 di 5 banche, tanto per vedere cosa ne pensano:

Veloce commento: per le azioni non sembra essere un anno di quelli che ci ricorderemo; il franco svizzero, questa volta con il supporto della banca nazionale, è destinato a rafforzarsi; i tassi americani non arriveranno al 5% come nelle intenzioni della FED e quelli tedeschi tenderanno a restare stabili se non addirittura a scendere (JP Morgan si è veramente sbilanciata); per il petrolio abbiamo le solite previsioni in disperisione; oro: parecchio al ribasso (ma con le banche centrali che comperano non siamo sicuri...).

***

2023: la nostra visione

Sono giorni che stiamo riflettendo su cosa ci potrebbe riservare il 2023 e siamo sempre più convinti che due sono gli eventi che vanno osservati con attenzione e che potrebbero, nel bene e nel male, muovere in modo significativo i mercati ed obbligatoriamente saranno sempre in cima alla nostra personale watch list. Stiamo parlando del conflitto tra Russia ed Ucraina e l'uscita della Cina da due anni di quasi totale isolamento causa covid.

La guerra tra Russi ed Ucraini la possiamo considerare una sorta di cigno nero: era totalmente inattesa ed infatti non è stata intercettata per tempo da nessun algoritmo. Da marzo in poi ha contribuito ad accentuare il malessere dei mercati che già erano indeboliti da due anni di Covid ed ha mandato al creatore tutte le previsioni per il 2022. Abbiamo poi visto come l'anno finanziariamente è finito ed una buona fetta delle responsabilità le possiamo senza dubbio addebitare a questo evento.

Doveva essere una guerra lampo: tre giorni, a quanto pare, sarebbero bastati alla truppe di Putin per sottomettere Kiev. Le cose sono andate diversamente ed ora a quasi un anno dall'inizio del conflitto non se ne vede la fine. Però tutte le guerre hanno un inizio, poi evolvono e quasi sempre hanno una data di scadenza. Aspettiamo questa data con ansia, non è detto che sarà nel 2023, ma se dovesse essere c'é molto da recuperare nelle borse di mezzo mondo e la reazione dei mercati pensiamo sarà più che positiva.

Ovviamente non possiamo escludere completamente che il conflitto possa prendere delle pieghe diverse, come ad esempio estendersi ad altre nazioni confinanti, ma riteniamo che non sono molte le Nazioni che hanno voglia di menar le mani e quindi vogliamo dare a questo scenario una bassa probabilità che diventi realtà. Dovesse succedere, allora vuol dire che saremo nuovamente nei guai!

La Cina ha un sacco di problemi da risolvere. Si è messa all'angolo con le proprie mani quando ha optato per una strategia, quella dello zero covid, che aveva poche probabilità di successo e così è stato. Pochi casi di covid erano sufficienti per confinare milioni di cinesi nelle loro case con evidenti contraccolpi per la produzione industriale. Contraccolpi che si sono ben manifestati anche alle nostre latitudini: basta dare un'occhiata distratta alle catene di approvigionamento per intuire di cosa stiamo parlando.

Se la Cina dovesse effettivamente riprendere l'attività è di certo una buona notizia per tutti ma le insidie in questo paese sono molte e cerchiamo nel limite del possibile, considerata l'opacità dell'informazione made in China, di tenerle sotto controllo. Nella fattispecie abbiamo messo nel nostro mirino quanto segue:

- Verificare l'abbandono effettivo della strategia "zero covid"

- Non escludiamo che in Cina ci possa essere una strage che passerà sottotono (c'è chi ipotizza almeno 1.5 mio di morti ma non lo sapremo mai) ma potrebbe indurre le autorità a fare un passo indietro e riattivare i lockdown.

- Vedremo se la domanda cinese di materie prime ed energetiche riprenderà a pieno regime e quali conseguenze vi saranno sui prezzi: questo potrebbe essere un problema anche per la nostra inflazione

- La bolla immobiliare, in parte ridottasi, è pur sempre di dimensioni considerevoli. Quando siamo in presenza di una bolla abbiamo visto cosa può succedere...

- Tenderemmo ad escludere, anche se probabilmente è in cima alla to do list di Xi Jinping, una invasione di Taiwan. Diciamo che per stare tranquilli ci piacerebbe poter dire che lo escludiamo categoricamente. Ma non possiamo.

Se vivessimo in un mondo ideale, la pace tra Russi ed Ucraini e la ripresa dell'attività Cinese, darebbero ai mercati una sferzata di energia che speriamo di riuscire a catturare. Putroppo il mondo ideale alla Avatar è solo una fantasia cinematografica, ma se anche solo una parte di quanto abbiamo segnalato si trasformasse in realtà, potremmo sicuramente considerare il 2023 un buon anno per i mercati finanziari.

Ma allora cosa potrebbe rovinare ulteriormente la festa? Una sola cosa ed è quella che sta togliendo il sonno a tutti i governatori delle principali banche Nazionali con Jerom Powel a fare da capofila. Stiamo ovviamente parlando dell'inflazione che anche per il 2023 sarà al centro della nostra attenzione.

La pensavamo estinta per sempre ed infatti quando si è rifatta viva non l'abbiamo riconosciuta per tempo. Quando ce ne siamo accorti era già troppo tardi: dallo 0% al 10% in 4 mesi netti. E' probabile che si tratti di un record. Farla retrocedere non sarà uno scherzo e la storia fianziaria ci insegna che quando la FED e la BCE sono impegnate a lottare contro l'inflazione (notoriamente alzando i tassi) è quasi impossibile non avere effetti negativi sulla crescita economica che si manifestano attraverso delle recessioni più o meno profonde. Tutti vorrebbero vedere un soft-landing senza grossi scossoni ma è un lavoro da funamboli.

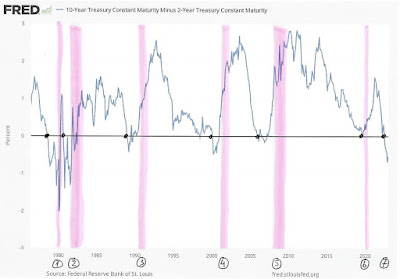

Quando le Banche Centrali agiscono aumentando i tassi direttori per cercare di contrastare il rincaro, è risaputo che è soprattutto la parte a breve termine dei rendimenti (in rosso nel grafico) che viene coinvolta in questo esercizioe ci ritroviamo con il corto termine che rende di più del lungo termine. Significa che siamo in presenza di una "curva inversa dei tassi". E' quello che sta succedendo a quelli americani dove l'inversione è avvenuta agli inizi di luglio (punto blu). Da allora il Treasury a due anni ha una resa maggiore del decennale.

Le conseguenze di una tale inversione sono bene esplicitate nel grafico qui sopra: quando la linea blu scende sotto la linea dello zero significa che siamo in presenza di una curva inversa. Le statistiche ci dicono che ogni qualvolta che abbiamo osservato l'inversione della curva (nel grafico indicata con il punto nero), nei 12-18 mesi successivi, l'economia è entrata in recessione (nel grafico segnalata dalle bande rosa). Se ne deduce che l'economia americana, che presenta una curva inversa dal mese di giugno del 2022, è destinata ad entrare in recessione all'inizio dell'estate 2023 o al più tardi nell'autunno di quest'anno.

Se saranno due o tre mesi di recessione (tecnica, come viene definita in questo caso) come nel febbraio 2020 non ci preoccupiamo più di tanto, ma sarà comunque fondamentale capire per tempo se la recessione sarà di quelle profonde che fanno vedere i sorci verdi a tutti.

In quel caso dovremo preoccuparci seriamente per gli utili societari. Per quanto riguarda lo S&P500 è già in corso una loro revisione al ribasso e se facciamo una media tra i vari analisti che abbiamo incontrato sul nostro cammino possiamo già mettere in conto una diminuzione del 15%-20%. Questo dato è già scontato dal mercato: per il 2023 sono attesi utili per lo S&P500 di 216$; gli ottimisti prevedono anche 220$ mentre i più prudenti li stimano attorno ai 200$. L'essere costretti durante l'anno a rivedere gli utili sotto i 200$ è uno dei grandi rischi del 2023, almeno per quello che concerne il mercato americano, ma sospettiamo che potrebbero esserci delle ripercussioni anche sui mercati europei.

Vogliamo comunque vedere il bicchiere mezzo pieno in quanto:

- Saremo confrontati con una delle recessioni più attese degli ultimi decenni. Non sarà una sorpresa e sappiamo quanto i mercati odino le sorprese soprattutto se sono negative.

- Il P/E dello S&P500 è già da tempo sotto i livelli post bolla tecnologica. Insomma, certe valutazioni stravaganti si sono sgonfiate e i piedi sono quasi per terra.

- L'impatto sugli utili societari dovuti all'aumento dei tassi è oramai più che scontato, in questo ambito si può solo che migliorare.

- La FED difficilmente taglierà i tassi per il 2023 ma probabilmente sarà costretta a farlo nel 2024. Inoltre siamo dell'idea che altrettanto difficilmente vedremo un terminal rate americano superare il 5%. Questo ovviamente dipenderà molto dall'evoluzione dell'inflazione.

L'inflazione, sempre lei! Ma a che punto siamo?

Sia quella americana che quella europea stanno dando segnali di rallentamento. Sembra che alcune variabili non spaventino più di tanto:

I costi delle materie prime si stanno sgonfiando e proprio qualche giorno fa hanno rotto al ribasso il supporto che le teneva a galla dal mese di giugno. Vedremo se il risveglio della Cina sarà così importante da rispedirle al rialzo.

I costi dell'energia sono in costante declino. L'inverno, almeno quello europeo, è mite e anche in questo caso vedremo se la ripresa dell'attività Cinese avrà qualche impatto soprattutto sul prezzo del petrolio.

Anche i costi di trasporto via mare hanno subito un notevole ridimensionamento. Nell'immagine il grafico del Baltic Dry Index.

Vi ricordate quando un container per trasportare merci da Shanghi a New York costava 16'000$? Oggi per lo stesso servizio ce ne vogliono "solo" 3788$...

Fin qui tutto bene ma c'è ancora del lavoro da fare. Stanno ancora preoccupando in Usa tutti i dati che fotografano lo stato di salute del mercato del lavoro che pare essere ancora più che apprezzabile. Paradossalmente questa è la preoccupazione maggiore della FED e quindi nei prossimi mesi saremo obbligati ad avere un occhio di riguardo per:

- L'offerta di posti di lavoro. E' pure in atto un fenomeno che non è facile da comprendere: i lavoratori stanno continuando a licenziarsi in massa. Evidentemente non devono avere molte difficoltà a trovarne uno nuovo. Alla FED questo non piace.

- Disoccupazione: sempre ai minimi storici... altra grana per Powell

- Nuove richieste di disoccupazione: stabile anche se leggermente al rialzo ma la FED ne vorrebbe vedere di più.

- Paghe orarie. Il grande spauracchio della FED. In costante rialzo ma per la prima volta venerdi 6 gennaio questa voce ha subito un rallentamento.

- Aziende che licenziano. Probabimente stanno anticipando la recessione e questo fenomeno nei prossimi mesi potrebbe effettivamente accentuare la disoccupazione.

- Qualità dei posti di lavoro (purtroppo bassa e si è spesso costretti ad avere anche un secondo o terzo lavoro per arrivare alla fine del mese... anche in America non è tutto oro...

In Europa con molta lentezza qualche cosa si sta muovendo: la natura della nostra inflazione è legata all'aumento sconsiderato dei costi energetici ed alimentari. Se i primi si stanno riducendo non ci sembra ancora il caso per i secondi: se andate a fare la spesa ve ne accorgerete subito. Comunque possiamo stimare che il picco dell'inflazione è già stato raggiunto; non si può che migliorare.

La cosa interessante, e per una volta tanto potrebbe mettere l'Europa in una posizione di vantaggio, è che possiamo constatare un ritracciamento dell'inflazione senza che la BCE sia dovuta intervenire drasticamente aumentando i tassi come invece ha fatto la FED. Ovviamente avrebbe voluto farlo, ma sappiamo benissimo che muovere al rialzo la leva dei tassi in Europa significa generare grossi problemi ad almeno la metà dei paesi che la compongono. Ora, con un'inflazione al ribasso si può anche pensare che non sia fondamentale pigiare sul tasto degli aumenti come pianificato dalla Lagarde. Se così fosse prevediamo che per i mercati europei ci possa essere uno spazio di risalita importante.

Come investire nel 2023

Per il momento vogliamo concentrarci sul comparto azionario e ci riserviamo di estendere le nostre osservazioni sugli altri comparti in un secondo intervento che seguirà a breve.

Iniziamo dagli Stati Uniti e partiamo subito da un grafico che siamo certi catturerà la vostra attenzione...

...se siete stupiti sappiate che non siete i soli! Secondo il modello di Ned Davis, che prende in considerazione una enorme quantità di dati e cicli economici, i primi sei mesi di quest'anno saranno dominati da un ritracciamento dello S&P500 che lo porterà a recuperare almeno la metà di quanto perso nel 2022. Poi, verosimilmente con l'entrata dell'economia americana in recessione, la musica cambierà e assisteremo più che altro ad uno spostamento laterale. La voglia di riempirci di azioni statunitensi è decisamente grande, ma a nostro giudizio dobbiamo prestare attenzione ad un fattore tecnico per nulla trascurabile:

Purtroppo dal gennaio dello scorso anno lo S&P500 si trova in un mercato orso (ribassista) evidenziato nel grafico dalla freccia blu discendente. I principi dell'analisi tecnica ci dicono che vi rimarrà fino a quando non avrà la forza di superare con convinzione (leggi: volumi in deciso rialzo) la linea blue che segnala appunto il trend discendete. Putroppo è una delle leggi fondamentali di questo genere di analisi che mette sull'attenti che un trend rimane tale fino a quando non si avrà l'evidenza di esser stato negato. Ergo se ogni volta che ci approssimiamo alla linea blu si tende a retrocedere significa che siamo in presenza di brevi periodi di recupero inseriti appunto in un trend di medio termine che nel nostro caso è purtroppo negativo. E' come dire che si continuerà a scendere...

Intuitivamente ci verrebbe voglia di dire che Ned Devis ha ragione ma, non essendo degli speculatori, non vogliamo anticipare gli acquisti prima di esser certi di uscire dal trend negativo. Potrebbero volerci giorni o settimane, dipende. Lo scorso venerdi è bastato il calo delle paghe orarie americane per scatenare la reazione positiva del mercato; ci piace pensare che superare la linea blu in tempi rapidi non sia poi così difficile.

Per coloro invece che vogliono comunque buttare una fische sul tavolo possiamo consigliare di procedere attraverso l'assemblamento di qualche strumento derivato: una zero cost strategy (short put, long call) potrebbe andare benissimo.

Anche il Nasdaq, l'indice che forse più di tutti ha un potenziale di recupero enorme, si trova ancora in un baer market di medio periodo. Positiva la presenza di un suppporto leggermente sopra i 10'000 punti che dovrebbe scongiurare il pericolo di ulteriori cadute fragorose. Se i rendimenti continueranno ad aver voglia di scendere bisogna non perderlo d'occhio. Un semplice acquisto di un etf potrebbe già essere un buon metodo per sfruttare i movimenti futuri. Ma prima, attenzione alla linea blu...

Come vi avevamo preannunciato i mercati europei possono quest'anno fare bene e qui sopra ci sono le prove: performances che sfiorano il 5%-6% nella prima settimana di contrattazioni dell'anno nuovo non si vedevano da un pezzo...

Il nostro indice, purtroppo sempre tenuto schiacciato dalla sottoperformance di Roche (accidenti!!), è riuscito a riportasi a ridosso della linea del trend che per il momento rimane negativo. Potrebbe sorprenderci nei prossimi giorni se contemporaneamente superasse la media mobile dei duecento giorni (in blu nel grafico) che guarda caso permetterebbe all'indice di issarsi sopra la freccia blu e porre fine al trend negativo di medio periodo.

Ma NON siamo ancora in questa situazione benché non manchi molto. NON ci piace che i movimenti di questi primi giorni dell'anno siano avvenuti con volumi che con il passare dei giorni si sono indeboliti (freccia rossa). Per superare la linea blu dovranno essere molto più consistenti; la fine imminente delle vacanze natalizie dovrebbe aiutare. Comunque fino a quanto non abbiamo l'evidenza del cambio di trend tenderemmo a stare tranquilli.

Sulla nostra borsa ci vogliamo comunque sbilanciare: crediamo di aver individuato una figura tecnica rialzista, quella che i tecnici chiamano una configurazione spalla-testa-spalla rovesciata. Se e ripetiamo se, si dovesse riuscire a perforare la resistenza indicata dalla freccia blu e pure la linea rossa orizzontale (il cosiddetto "collo") stimiano che il nostro indice avrà un potenziale al rialzo nei prossimi mesi che potrebbe portarlo a ridosso dei 12'500 punti. Non diamolo per scontato ma potrebbe essere la bella sorpresa di questo 2023... (Roche permettendo...)

Che sia l'anno delle azioni europee pare sia confermato dal grafico dell'Eurostoxx50 che già agli inizi di novembre (cerchio verde) è uscito dal canale discendete che ne ha caratterizzato il movimento da inizio 2022. Il fatto che la BCE non abbia esagerato con il rialzo dei tassi, un inverno più mite del previsto e dati macro incoraggianti (L'ultimo il PMI del 4 gennaio, era atteso a 48.8. Ci ha invece sorpresi con un notevole 49.3 ad un passo dal superare il 50: vorrebbe dire che il settore manifatturiero ritorna a crescere...) stanno aiutando questo indice a riguadagnare un po' di smalto e soprattutto la fiducia degli investitori. Guardatelo con attenzione...

Riassumendo: con le previsioni degli analisti abbiamo un rapporto di odio-amore e preferiamo i segnali che ci lancia l'analisi tecnica. Il 2022 è stato un anno caratterizzato da una guerra che non era facilmente pronosticatile e dalla fallimentare gestione cinese della pandemia che ha prolungato i problemi di molte catene di approviggionamento. Le cose potrebbero cambiare nel 2023, vi è solo da sperarlo, e diamo già per scontato che l'America entrerà in recessione probabimente durante l'estate. Un problema in più per la FED che dovrà ad un certo punto decidere se sia meglio abbattere l'inflazione oppure evitare che l'economia cada in una profonda recessione: il mercato crede nella seconda opzione. L'algoritmo di Ned Devis ha detto la sua e bisognerebbe, se ha ragione, investire con decisione nelle borse (a nostro giudizio soprattutto europee) ma dobbiamo comunuque essere certi che il trend negativo che si è avviato a gennaio del 2022 sia superato: giocare d'anticipo non sarà facile.

Buona domenica!