Tutti gli occhi questa settimana, ma non poteva essere altrimenti, erano puntati sui dati riguardanti l'inflazione americana pubblicati lo scorso giovedì:

6.5% doveva essere e 6.5% è stata anche se in cuor nostro avremmo gradito un dato leggermente inferiore che avrebbe creato quel piacevole effetto sorpresa che evidentemente non si è visto. Ma non lamentiamoci più di tanto, quello che importa è il trend. Trend che oramani da diversi mesi sta puntando nella giusta direzione.

Anche la core inflation, quella epurata dai costi dell'energia e del cibo notoriamente i più volatili, si sta pian piano sgonfiando anche se con questo passo (0.3% al mese) ci vorrà più di un anno e nessun incidente di percorso per riportare l'inflazione là, dove la FED la vuole, quel 2% che per il momento sembra un piccolo miraggio.

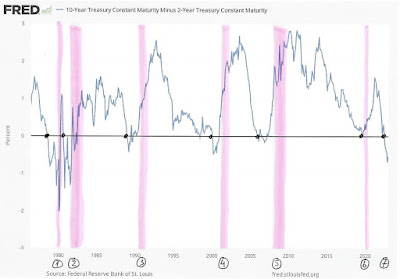

Poi giovedì 12 ci passa sotto il naso un articolo che ci ha lasciati un po' perplessi. Potevamo anche sorvolare ma non ci pare giusto. A quanto pare Harvey Campbell ha parlato. Ma chi è H. Campbell? Per la cronaca è l'economista che per primo ha scoperto il nesso tra la curva inversa dei tassi e la recessione che si fa vedere dopo 12-18 mesi! Dovreste ricordarvelo considerato che la scorsa settimana vi abbiamo fatto una testa tanta:

Così come non dovreste aver dimenticato che abbiamo concluso che l'America entrerà in recessione all'inizo dell'estate ma a quanto pare, parole di Campbell, "la curva dei tassi (inversa) per la prima volta si sbaglia: negli Usa non sta arrivando una recessione" e questo per due motivi precisi:

1) Questo indicatore sta diventando estremamente popolare e di conseguenza è in grado di modificare i comportamenti degli attori economici inducendoli ad intraprendere azioni di mitigazione del rischio al fine di evitarlo

2) E' possibile "schiavare il proiettile della recessione" in quanto negli Usa il mercato del lavoro è particolarmente resiliente e malgrado i licenziamenti non è difficile, soprattutto nel settore tecnologico, trovare un nuovo posto di lavoro.

Se lo dice lui...

Quindi nuovamente tutta l'attenzione (e questo non vale solo per la FED) è rivolta al mercato del lavoro. Giovedì a tal proposito sono stati pubblicati un paio di dati:

Le nuove richieste di disoccupazione rimangono stabili attorno ai 200k mensili. La FED ne vorrebbe vedere molti di più ma per il momento chi perde il lavoro (e i licenziamenti ci sono!) non fatica più di tanto a trovarne uno nuovo. Insomma, se hai voglia di lavorare, un posto lo trovi.

Anche le richieste di disoccupazione continuano ad essere sotto controllo; erano addirittura attese in leggero aumento ma i dati hanno sconfessato le aspettative... altro numero che probabilmente non piacerà più di tanto alla banca centrale americana.

Se poi aggiungiamo il dato di ieri, quello relativo alla fiducia dei consumatori, elaborato dall'Università del Michigan...

...previsto a 60.5 è stato registrato al 64.6 in buon rialzo. E' vero che siamo ancora lontanissimi dai valori pre-pandemici ma il trend sembra piuttosto evidente... teniamo presente che questo indicatore tende ad anticipare la spesa futura dei consumatori ed in ottica inflazione non è un dato che passerà inosservato.

Quindi ne deduciamo quanto segue: i dati pubblicati tra giovedì e ieri sono buoni ma non buonissimi o per lo meno non indurranno la FED ad essere indulgente nei confronti della lotta all'inflazione. Diamo per scontato un aumento dei tassi per mercoledì primo febbraio di 25 basis points. La probabilità che vengano nuovamente aumentati di 50 bps è striminzita ma non la possiamo completamente escludere. Sarebbe ovviamente una brutta sopresa che potrebbe anche innescare delle prese di profitto considerevoli.

Per il momento sul fronte delle borse, che hanno avuto due settimane al fulmicotone, la situazione ci pare tranquilla:

Il VIX (l'indice della paura) è sceso sotto il 20 e non è mai stato così basso dal gennaio 2022...

...ed ache il put-call ratio che ha avuto un mese di dicembre piuttosto complicato (soprattutto in occasione dell'ultima scadenza opzioni) è rientrato in zona neutra.

Lo S&P500 si è riportato a ridosso della linea del trend discendente (linea rossa) e pur essendo vicinissimo alla soglia psicologica dei 4000 punti NON possiamo ancora dire che stiamo per abbandonare il trend ribassista... siamo ancora in un baer market.

Venerdì sono usciti i primi risultati del quarto trimestre con quelli delle banche in testa: 27 aziende hanno pubblicato e 22 di loro hanno battuto le aspettative (che sappiamo sono state comunque ridotte di parecchio). Molti CEO hanno una visione moderatamente positiva per il 2023 dando per scontato l'imminente recessione che potrebbe anche provocare qualche indesiderato fallimento. Le banche americanze hanno già messo a riserva 2.8 miliardi per coprirsi da poteziali perdite sui prestiti.

Continua il buon momento delle borse europee che in un paio di settimane hanno accumulato utili tra il 7% e l'8%. Non lo SMI purtroppo ma come sapete è ancora schiacciato da Roche e in parte minore da Logitech che questa settimana ha annunciato un profit warning che le è costato quasi il 20% della quotazione (peccato!). Comunque sia, abbiamo a quanto pare superato il trend ribassista di gran carriera e con volumi accettabili... stiamo attaccando anche la linea di resistenza della figura spalla-testa-spalla rovesciata che potrebbe essere definitivamente superata la prossima settimana. Non ci esaltiamo più di tanto ma la strada è quella giusta.

Il dollaro si sta spostando lateralmente in una fascia che fa dai 0.92 ai 0.93 centesimi di franco mentre contro euro è decisamente più debole e ce lo siamo ritrovati a fine settimana a 1.08.

La forza dell'euro si è sentita persino contro franco svizzero: con un colpo di reni si è portato sopra la parità e sembra volerci restare.

Persino il bitcoin ha avuto uno scatto d'orgoglio e stamani ad un certo punto quotava oltre i 21'000 dollari... stava a 16'000 la scorsa settimana. Avviso per gli speculatori: attenzione al marcatissimo ipercomprato (mai visto un rsi a 88) che potrebbe innescare qualche presa di profitto importante.

Oro in grande spolvero. E' il suo momento e sta approfittando di una flessione del dollaro e dei rendimenti americani. Difficile dire dove voglia andare, per il momento pare ancora verso i 2000 dollari per oncia.

Buon week end!!

Nessun commento:

Posta un commento