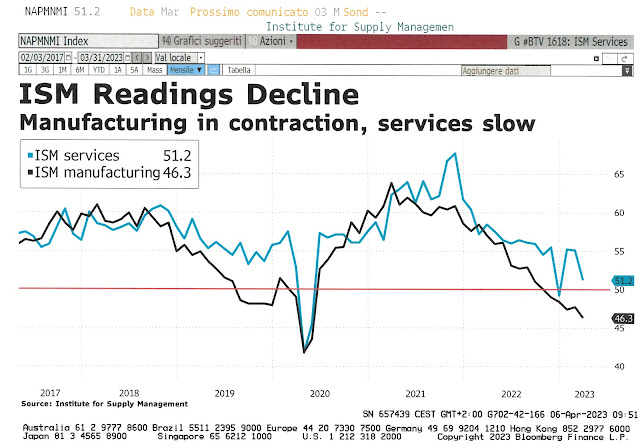

L'altro giorno, durante il nostro briefing quotidiano, dove davanti ad un cappuccino ed una brioche (una bella abitudine che il telelavoro non riuscirà mai a portarci via...) condividiamo le letture del mattino presto, abbiamo dovuto convenire che per il momento i mercati sono guidati unicamente dai dati macro economici e se ne infischiano degli sconquassi geo-politici che avevamo individuato ad inizio anno tra i principali rischi da tenere sotto controllo. A noi la cosa sembra strana, ma così è! Comunque non smetteremo mai di tenere d'occhio l'attuale guerra e le esercitazioni militari cinesi (con o senza munizioni da guerra... come se la cosa facesse una grande differenza...) che alle nostre orecchie suonano come una bomba ad orologeria. Potrebbe essere solo una questione di tempo.

Siamo comunque coscienti che il Mercato, cinico e facile alle assuefazioni, sente solo quello che vuol sentire e quindi gioco forza dobbiamo tornare ad analizzare i dati di quest'ultima settimana che ci ha fornito altri tasselli che confermano il puzzle recessivo che si sta formando sotto i nostri occhi.

Mercoledì 12 aprile è stato il turno dell'attesissima inflazione americana:

Dal 6% del mese di febbraio siamo passati al 5% (atteso: 5.1%): è la nona diminuzione consecutiva e testimonia che la lotta all'inflazione procede nella giusta direzione. A tenerla ancora alta sono i servizi (in blu nel grafico) che sono strutturalmente molto appiccicosi. Per intenderci: una volta che il vostro parrucchiere, tanto per fare un esempio, ha aumentato il suo tariffario difficilmente farà marcia indietro... Salutiamo invece con piacere il contributo negativo dei costi energetici (in arancione nel grafico), che sono stati uno dei motori principali del rincaro; speriamo che l'Opec+, con i tagli alla produzione, non abbia intenzione di rovinarci la festa...

Purtroppo dalla

core inflation (quella che interessa maggiormente alla Fed) non arrivano buone notizie. Nulla di veramente troppo negativo, è cresciuta di uno 0.1% rispetto al mese precedente, non molto ma probabilmente sufficiente per convincere Powell e compagni ad aumentare i tassi al 3 di maggio. Dalle

minute della FED si evince che per i gusti dei Governatori l'inflazione è ancora troppo elevata... sta scendendo rapidamente ma comunque un aiutino, sottoforma di un aumento di un quarto di punto dei tassi direttori, non lo si nega a nessuno. Aiutino che il mercato sconta oggi al 70% e potrebbe essere l'ultimo aumento; noi ci crediamo...

Giovedì 13 è il turno della disoccupazione americana:

...disoccupazione che sembra lentamente voler aumentare. Non di molto ma dal precedente dato (228k) si sono aggiunti

11k nuovi disoccupati soprattuto "made in California" dove sappiamo che i licenziamenti nelle Big Tech procedono a ritmo serrato. Dobbiamo comunuqe registrare un miglioramento della situazione per quanto riguardano le

richieste continue di disoccupazione che rispetto al mese precedente (1823k) sono scese di 13k unità a 1810k (atteso: 1832k). In sostanza un dato compensa l'altro e gli effeti sui mercati sono stati piuttosto neutri. Attualmente il tasso di disoccupazione americano rimane ancorato a dei livelli molto bassi (3.5%) e pensiamo che la FED, un po' paradossalmente, non sarà contenta fino a quando questo tasso raggiungerà almeno il 4.5%.

Altro dato che fa del bene all'inflazione americana è quello dei Prezzi alla Produzione (PPI) :

Dal rivisto 4.9% si apettavano un 3% è uscito addirittura un 2.7% che riporta questa statistica ai livelli pre-pandemici. Produrre costa sempre meno e questo potrebbe significare due cose: i prodotti che acquistiamo costeranno meno (magari...!) oppure le aziende che li producono guadagneranno di più (quasi certamente...!) per il benessere futuro dei loro bilanci e delle loro quotazioni in borsa. Per il momento accontentiamoci di sapere che i costi di produzione incideranno sempre meno sul computo totale dell'inflazione.

Se è vero che i costi di produzione stanno diminuendo, è altrettanto vero che il consumatore non se n'è ancora accorto...

...infatti le vendite al dettaglio sono ancora diminuite (

-1%; atteso:-0.5%; precedente: -0.2%) seguendo un copione che dura da 5 mesi fatta eccezione dalla (incomprensibile...) fiammata di inizio anno. Un comportamento che sicuramente presto o tardi, considerato che il Pil americano è per l'80% nelle mani dei consumatori, inizierà a farsi sentire negativamente portando altra acqua negli ingranaggi del mulino della recessione.

Come abbiamo già sottolineato la scorsa settimana, noi la recessione non la vogliamo, ma dobbiamo ammettere che i segnali premonitori ci sono ed anche il Fondo Monetario Internazionale (FMI) questa settimana ha rivisto al ribasso la crescita mondiale per il 2023 la quale dovrebbe attestarsi per fine anno al 2.8% (precedente: 2.9%):

...L'FMI non parla espressamente di recessione e ci par di capire, leggendo i numeri, che lo scenario che prospetta sia più da soft landing. Quello che invece è piuttosto palese è il disaccopiamento tra la crescita delle economie avanzate e quella dei mercati emergenti con in testa Cina ed India. E' probabile che la crescita asincrona di queste potenze economiche aiuti a scongiurare scenari di recessione profonda ma allo stesso tempo, se le cose non dovessero cambiare, noi delle "economie avanzate" dovremmo stare molto attenti a non perdere pezzi per strada... Infatti, sempre davanti ad un cappuccino e una brioche, l'altro giorno ci stavamo chiedendo se la debolezza manifestata dal dollaro non sia un segnale anticipatore di questo sorpasso. Da tenere monitorato...

Euro/dollaro sta puntando in direzione dell'1.10 ed anche oltre... si è per il momento fermato in prossimità della resistenza a 1.10 e pare essere in ipercomprato... Se consideriamo il doppio massimo diremmo che è pronto per una correzione che potrebbe riportare l'euro ad appoggiarsi sul supporto dinamico (linea nera); saremmo comunque in presenza di una correzione di poco conto...

E' stata una settimana difficile per il dollaro anche contro chf... per il momento il differenziale di rendimento, nettamente a vantaggio del dollaro che può contare addirittura su

interessi reali positivi, non sembra entusiasmare nessuno... siamo comunque tornati ai livelli di fine 2020 e forse per un po' non dovremmo vedere il dollaro andare ancora più giù. Lo status di ipervenduto dovrebbe aiutare...

...anche se è piuttosto evidente la correlazione tra la valuta americana (in verde il dollar index) con i rendimenti (in rosso il TB a 10 anni; nero TB 2 anni) che quando sono decrescenti tendono ad indebolirla.

Comunque più che la debolezza del dollaro ci preoccupa la forza del franco svizzero che rimane sostenuta praticamente contro tutte le altre monete... è evidente che qui c'è lo zampino della nostra Banca Nazionale che sta cercando di riequilibrare le sue riserve monetarie, che erano evidentemente troppo sbilanciate, vendendo soprattutto dollaro ed euro.

Di certo un chf forte aiuta a non importare inflazione ma forse dobbiamo essere più attenti anche alle esportazioni che prima o poi potrebbero risentirne negativamente... La resilienza della nostra economia è cosa nota ma non possiamo sempre pensare a priori che non s'incepperà mai...

Ad ogni buon conto il mercato si aspetta da parte della nostra Banca Nazionale ancora un rialzo di 67 basis points entro fine aprile 2024...la scorsa settimana erano ancora solo 46... se ci mettiamo i -83 bps dell'America

in parte spiegano le attuali difficoltà del dollaro contro la nostra valuta.

***

Venerdì ha preso avvio ufficialmente in America la stagione degli utili del primo trimestre 2023. Tradizionalmente si inizia con le grandi banche che, malgrado le turbolenze del settore, hanno riportato profitti eccezionali. In primis JP Morgan (in nero nel grafico) che con 12.6 mia di dollari nel primo trimestre è cresciuta del 52% in più rispetto allo stesso periodo del 2022. E' un po' presto per dire se lo sconquasso dei piccoli e medi istituti bancari americani abbia contribuito a questo eccezionale risultato ma è probabile che lo zampino ce l'abbia messo. Il CEO Dimon sottolinea pure che le condizioni dei prestiti (soprattutto immobiliari) sono diventate più rigide ma non se la sente di parlare di "credit crunch". Bisognerebbe comunque vedere cosa sta succedendo in capo a quelle 3 o 4 mila banche considerate non sistemiche dove i bilanci ci potrebbero svelare ben altro... anche in questo ambito restiamo vigili in quanto sospettiamo che la crisi non sia stata completamente superata.

Ad ogni buon conto il VIX continua a segnalare calma piatta sui mercati azionari...

Lo S&P500 ha seguito il canale ascendente che avevamo tracciato qualche settimana fa... in zona 4200 o su di lì potrebbe incontrare qualche difficoltà segnalataci dal doppio massimo che, se confermato, di norma potrebbe dare avvio ad una correzione... ma questo dipenderà anche molto dagli utili societari che a partire dalla prossima settimana saranno pubblicati ad un ritmo serrato... dita incrociate!

... oramai non siamo sorpresi più di tanto dalla qualità predittiva dell'algoritmo di Ned Davis che per il momento ci lascia tranquilli: dovremmo avere davanti a noi ancora un paio di settimane di rialzi.

Anche il Nasdaq, in attesa dei dati societari, sembra volersi prendere una pausa... E' evidente il doppio massimo sul breve periodo che deve indurre cautela. Ma se i dati sono buoni e le rese dovessero continuare a scendere è probabile che ci potrà dare ancora qualche soddisfazione.

Lo SMI fa quasi tenerezza nel suo tentativo di recuperare il terreno perso... è riuscito in effetti a superare quota 11'250 punti ma putroppo con volumi troppo bassi per i nostri gusti (freccia blu) che ci inducono alla prudenza. Per capirci: è come quando alzate il piede dal pedale del gas dell'auto... per un po' avanza per inerzia ma se non date altro gas (nel nostro caso se i volumi rimangono bassi) inizia a perdere velocità fino ad arrestarsi (nel nostro caso il mercato perde vigore e tende a scendere). Ma per il momento...

... godiamoci la domenica!