Settimana corta, come quella che sta per incominciare, ma non meno interessante per quanto riguarda alcuni dati che sono stati pubblicati e che ci permettono di confermare, anche se non ancora a colpo sicuro, alcuni scenari che abbiamo visto insieme di recente e che probabilmente diverranno una realtà nei prossimi mesi.

Partiamo dagli USA che come sappiamo, volenti o nolenti, fungono da centro nevralgico di tutti i movimenti economici e finanziari e che, con un qualche ritardo, si materializzeranno poi anche dalle nostre parti.

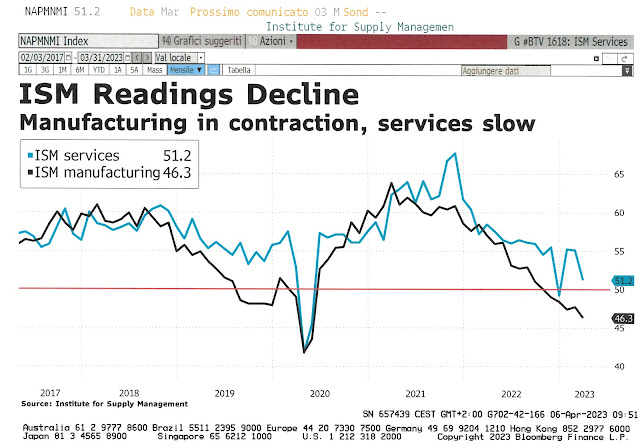

La prima sorpesa della settimana ci viene servita lunedi 3 aprile quando prendiamo atto della brusca virata dell'ISM dei servizi che da 55 passa a 51.2 e sembra avere l'intenzione di seguire quello manifatturiero (46.3) che si trova in contrazione già dalla fine dello scorso anno e non sembra abbia intenzione di cambiare direzione. Rammentiamo che un valore sotto il 50 signifca che il settore interessato è in flessione. Annotiamo questo primo indizio.

Anche il settore privato sembra volersi prendere una pausa prima di assumere nuovi lavoratori. Meglio, ne assume ancora ma il trend sembra calante. Mercoledi 5 hanno pubblicato gli ADP: hanno rivisto quelli di febbraio a 261k, se ne aspettavano 210k a marzo ma la realtà è meno generosa e si ferma a 145k. Secondo indizio.

Giovedì 6 apprendiamo che le richieste iniziali di disoccupazione sono salite a 228k (attesi: 200k; precedente rivisto 246k) mentre le richieste continue di disoccupazione sono anch'esse salite a 1823k (atteso: 1700k; precedente rivisto: 1817k) mostrando un primo, anche se timido, allentamento del mercato del lavoro. Non proprio quello atteso dalla FED ma insomma è un terzo indizio...

Malgrado la chiusura delle borse di venerdi 7, i NFP sono comunque stati pubblicati: i nuovi posti di lavoro, esclusi quelli agricoli, sono cresciuti di 236k unità (attesi: 239k; precedente: 326k). Sono comunque ancora tanti; sommati a quelli precedenti, da inizio anno negli USA ne sono stati creati oltre un milione... Non pochi ma comunque sembrano anch'essi in calo. Vorremmo considerarlo come un possibile quarto indizio.

Non possiamo ancora esserne completamente certi, ma diciamo che tre indizi e mezzo potrebbero già costituire la prova che pian piano l'economia americana si sta direzionando verso quella recessione che ci aspettiamo al più presto all'inizio dell'estate.

E' quindi piuttosto verosimile che la FED potrebbe anche rinunciare ad aumentare i tassi durante la prossima riunione del 2-3 maggio. Se proprio vuol tagliar la testa all'inflazione sarebbe probabilmente sufficiente un aumento di un quarto di punto. Il resto lo lasciamo fare all'indebolimento dell'economia.

Ma il mercato come ha reagito?

Diciamo che fino a giovedì sembrava avere le idee più in chiaro a riguardo di dove andranno i tassi fra un anno:

Infatti si aspettavano i rendimenti ad un anno al 3.68%, con una diminzione di 120 basis points dall'attuale livello del 4.88%...

...basis points che sono diventati (solo) 91 dopo la pubblicazione dei NFP. Ciò non toglie che la strada dei rendimenti americani ci sembra segnata. Abbiamo iniziato la discesa (anche se non è ancora ora di allacciarsi le cinture) e se la FED, come continua a sostenere, non abbasserà i tassi quest'anno lo farà a partire dal prossimo anno... Questo per lo meno è lo scenario che il mercato sta prezzando e chi investe in obbligazioni lo deve tener presente.

Per quanto riguarda la valuta americana, immediatamente dopo la pubblicazione degli NFP, è entrata in uno stato di fibrillazione per circa un paio di ore non avendo per nulla in chiaro quale direzione prendere; poi è ritornata sui suoi passi ed ha chiuso non molto lontano dalla quotazione di apertura.

A 0.9054 contro chf e 1.0904 contro euro pensiamo che, con lo scenario sopra descritto, non sarà facile vederla ritornare un pochettino più forte. Uno scatto d'orgoglio del dollaro potremmo vederlo appena qualcuno si accorgerà del notevole spread che c'è tra i suoi appetitosi rendimenti e quelli della valuta svizzera ed europea; speriamo che basti ma non ne siamo purtroppo certi...

***

Ma lasciamo per il momento l'America. Due sono le notizie che hanno attirato la nostra attenzione.

Lunedì 3 aprile l'Ufficio federale di statistica ha pubblicato i numeri dell' inflazione svizzera per il mese di marzo: a febbraio eravamo al 3.4%, gli analisti si aspettavano un dato attorno al 3.2% ma nella realtà siamo al 2.9%. Non siamo molto lontani da quel 2% che teoricamente è il valore al quale tutte le Banche Centrali di mezzo mondo stanno puntando, anche se probabilmente un target più verosimile, per come si stanno mettendo le cose, sarà qualche cosa attorno al 3%.

Il mercato lunedì stava ancora prezzando nei nostri confronti un aumento dei tassi da qui ad un anno di 61basis points; venerdì sono scesi a 46 e se li sommiamo agli attuali 150 bps (1.5%) arriveremo attorno al 2% che pareggia il dato inflattivo obiettivo dichiarato anche dalla nostra Banca Nazionale.

Per il momento il euro/chf sembra avere l'intenzione di continuare a spostarsi lateralmente con una leggera tendenza all'indebolimento a partire da inizio aprile. Diremmo che Jordan può dormire sonni tranquilli...

Il 4 di aprile non è passato inosservato il taglio alla produzione di petrolio operato dai paesi dell'Opec+: a partire dal mese di maggio produrranno 1 milione in meno di barili al giorno. La decisione ha provocato un repentino incremento del prezzo del petrolio di 5$ e dai minimi di metà marzo l'aumento è quasi del 26%.

Che cosa sta passando nella testa degli emiri? Probabilmente sono preoccupati di due cose:

- E' dal giugno del 2022 che il petrolio, dopo aver raggiunto i 120$ al barile, è in declino e questo malgrado la ripresa dell'economia cinese che sappiamo essere una grossa consumatrice di petrolio. La ripresa cinese è stata compensata dalla riduzione dei consumi europei aiutati anche da un inverno più mite del previsto. In sostanza la domanda sembra essere stabile ma la tendenza, sopratutto se andremo incontro da un periodo recessivo, potrebbe anche essere quella di una diminuzione. Prima fonte di preoccupazione.

- In barba alla transizione energetica in corso, si producono ogni giorno circa 100 milioni di barili e la tendenza è al rialzo in quanto si stanno affacciando nuovi produttori come la Guyana che sta per diventare uno dei più grossi fornitori di petrolio offshore. Pure il Brasile ci sta mettendo del suo ed ha già annunciato un aumento della produzione di circa 1 mio di barili al giorno. Potremmo continuare e questo eccesso nella produzione presente e futura è la seconda fonte di preoccupazione che ha convinto l'Opec+ al taglio.

Dopo un marzo pazzerello, la calma sembra essere ritornata sui mercati azionari come sta a testimoniare il VIX che questa settimana è tornato sotto il 20...

Lo S&P500 ha tenuto bene i 4000 punti e sembra intenzionato a continuare la sua salita: la prossima settimana (venerdì) inizia formalmente la pubblicazione degli utili del primo trimestre ed ammettiamo che siamo interessati a vedere se sono già evidenti i segnali di un certo rallentamento.

Dopo tanto penare da inizio anno, per una volta lo SMI è stato prodigo di soddisfazioni! Siamo quasi a ridosso dei 12'500 punti e non vi nascondiamo che avevamo quasi perso le speranze. E' vero che i volumi (freccia blu) non sono stati eccezionali ma non andiamo sempre a cercare il pelo nell'uovo. Saranno importantissimi se il nostro indice si deciderà a superare appunto quota 12'500; un superamento che per essere significativo dovrà avvenire obbligatoriamente con volumi importanti... se così non fosse dovremo prestare un po' di attenzione a delle improvvise correzioni... ma questa è musica per il futuro. Per una volta godiamoci il momento!

Cosa abbia convinto gli investitori a risalire sul carro della Roche proprio ci sfugge (probabilmente il suo stato di ipervenduto che durava da settimane) ma ci rallegriamo per il colpo di reni che in pochi giorni ha porato il titolo, un po' paradossalmente, ad essere tecnicamente quasi in ipercomprato. Di strada da fare ne ha molta; putroppo non ha dalla sua parte i giudizi degli analisiti che ultimamente sono stati con questa società parecchio severi, ma noi non disperiamo... non hanno mica smesso di fare ricerca. Serve pazienza.

Ancora un paio di franchi e Nestlé potrebbe essere pronta per la vendita avendo raggiunto la sua resistenza... vedremo che aria tira la prossima settimana.

Negli ultimi due anni, arrivata a 87 o sù di lì, il titolo Novartis è stato sistematicamente venduto... sarà così anche questa volta? Probabile, ma se riesce a superare quota 87 potremmo anche ambire a quotazioni che si potrebbero avvicinare ai 95-100 franchi. Venderne la metà, soprattutto se ne avete molte, non è comunque un errore.

Nessun commento:

Posta un commento