E' stata una settimana ricca di dati e spunti di riflessione: abbiamo solo l'imbarazzo della scelta da dove iniziare a raccontarla... Non perdiamo tempo: seguiamo la cronologia.

Mercoledì 26 luglio è stata la FED a tenere banco e quel ritocco dello 0.25% verso l'alto dei tassi guida americani (oggi tra il 5.25% e il 5.50%, chi l'avrebbe mai detto anche solo un anno fa...!?) è risultato ampiamente scontato. Era da 22 anni che non si vedevano tassi a questi livelli e non è escluso che, dopo la pausa estiva, il 27 settembre si possa procedere ad un nuovo aumento.

Powell è diventato un pochino più ottimista nei riguardi dell'economia americana e lo si nota anche dalla scelta accurata delle parole con le quali la descrive: se fino a poco tempo fa l'espansione dell'economia era descritta come"modesta", nell'ultimo suo intervento è diventato più benevolo considerandola "moderata". Questo upgrade lessicale è comunque stato confermato anche dai numeri del PIL americano pubblicati giovedì: per il secondo trimestre la crescita era attesa attorno al 2% ma la realtà è stata più generosa ed il PIL, anche grazie alla propensione al consumo che tra aprile e giugno è

aumentata dell'1.6%, è salito del 2.4%; per il momento è difficile che negli USA si possa parlare di recessione. Powell prende allora la palla al balzo per ribadire che "il risultato peggiore che possiamo avere, sarebbe quello di non riuscire a domare l'inflazione" laciando intendere che se, tra agosto e settembre, non ci saranno apprezzabili risultati in tal senso, un'ulteriore stretta dello 0.25% non ce la toglie nessuno... Come dice Powell: "l'economia può sopportarla".

... gli investitori comunque l'hanno già messa in conto e quindi i "danni" dovrebbero essere limitati... non saremmo sorpresi di vedere i tassi americani per fine anno attorno al 5.70%. A quanto pare il mercato, che fino a non molto tempo fa prevedeva già dei tagli nella seconda metà dell'anno, si è ancora una volta clamorosamente sbagliato a dimostrazione del fatto che le abituali regole del gioco economico e finanziario stanno cambiando. Forse è meglio dire che sono già cambiate e dunque fare previsioni affidabili diventa sempre più complesso. Come detto, la grammatica della finanza è mutata e noi si deve ritornare a studiare...

Comunque sia, secondo le vecchie regole del gioco, non finiremo mai di tenere l'inflazione sotto controllo: come abbiamo visto la scorsa settimana ci sono delle buone ragioni per non abbassare la guardia: l'altra sera eravamo a cena con uno dei più importanti dealer di derivati petroliferi della Svizzera che ci ha ribadito come la visione di Bank of America, che vede il petrolio per la fine dell'anno a 90$ (oggi 80.58$), è quasi certa. E' chiaro che un simile prezzo può mettere un po' di pressione all'inflazione che, per quanto quasi dimezzata dai suoi massimi, deve ora compiere "l'ultimo miglio" che è notoriamente quello più difficile da affrontare. A conferma di quanto stiamo dicendo, venerdì 28 il PCE americano (*) è sceso dal 3.8% al 3% mentre quello "core" dal 4.6% ce lo ritroviamo al 4%: bello ma ancora troppo alto.

(*) Il PCE ( (Personal Consumers Expenditures) è l'indicatore preferito dalla FED quando deve monitorare l'inflazione. Diversamente dal CPI, viene calcolato facendo riferimento ad un paniere di beni e servizi che varia di mese in mese in base alle abitudini di spesa dei consumatori fornendo quindi un dato che rispecchia in maniera più efficace le loro abitudini.

Come abbiamo già sottolineato la scorsa settimana quello che non ci piace è vedere il prezzo delle commodities e degli energetici al rialzo...

Giovedì 27 arriva, per quanto riguarda i tassi europei, il copia-incolla della BCE che sembra tallonare con un po' di ritardo sulla tabella di marcia il modello americano. Infatti dopo questo scontatissimo rialzo dello 0.25%, la Lagarde potrebbe, ma il condizionale è d'obbligo, prendere in considerazione una pausa prima di procedere ad ulteriori rialzi, esattamente come ha fatto Powell. Ha comunque ribadito che possiamo toglierci dalla testa un eventuale taglio dei tassi: quando lo vedremo sarà perché a suggerirlo sono stati i numeri e non la pressione del mercato o di qualche politico.

E' ovvio che un discorso simile non sarà piaciuto molto alla Germania che sempre giovedì ha pubblicato i numeri del PIL: +0.0%; praticamente negli ultimi tre mesi hanno marciato sul posto e non sembra che siano in grado a breve di invertire la tendenza. Forse avrebbero bisogno di un abbassamento del costo del denaro, proprio quello che la Lagarde non ha nessuna intenzione di effettuare. Quindi, dopo anni passati a criticare le scelte lassiste della BCE, se vogliono essere coerenti, devono semplicemente accettare sommessamente la situazione e sopportare che per una volta a trainarli siano la Francia, l'Italia e mettiamoci pure la Spagna.

Riassumendo: dalle due sponde dell'Atlantico l'inflazione tende a scendere ma non abbastanza velocemente. C'è il rischio, tutt'altro che teorico, di rivedere in autunno il rincaro alzare un poco la testa. Non è da escludere che altri aumenti siano in arrivo. Ma come hanno reagito i mercati?

Quelli obbligazionari ovviamente non sono brillantissimi:

...per il momento sia quelli in dollari che quelli in euro devono accontentarsi del carry ( il risultato delle cedole che le obbligazioni versano regolarmente) ma nulla di più... le perdite subite lo scorso anno non saranno facili da recuperare almeno fino a quando il mercato non si sarà convinto che siamo molto vicini alla fine dei rialzi dei tassi e si ricomincia a scendere...

... mentre quelli azionari fan festa galvanizzati dai risultati di alcuni big legati all'AI: in questo ambito, ma solo in questo, siamo al limite dell'esuberanza . Avevamo già visto una cosa simile alla fine degli anni 90 con le nascenti dot com, ma questa volta il finale potrebbe essere diverso: gli utili di queste azioni legate all'AI, rispetto all'anno precedente, sono in calo ma stiamo comunque sempre parlando di utili corposi. Le dot com apparse all'inizio del millenio non solo non producevano utili ma non sapevamo neppure cosa facevano... una bella differenza!

Fino a quando si potrà continuare a fare festa? Una possibile risposta ce la fornisce la conclusione di un articolo pubblicato dall'Economist il 25 luglio:

"Se gli investitori vogliono continuare a pagare sempre più per le azioni devono credere ad almeno una delle tre cose. Una è che gli utili aumenteranno. Un'altra è che le alternative, in particolare il rendimento dei titoli di Stato, diventeranno meno attraenti. La terza è che è talmente improbabile che gli utili deludano, che vale la pena sborsare di più per le azioni e accettare un rendimento inferiore. Questa convinzione finale è catturata dal "premio per il rischio azionario" che misura il rendimento atteso in eccesso richiesto dagli investitori per detenere azioni rischiose invece di obbligazioni più sicure. Quest'anno è crollato ai minimi di prima della crisi finanziaria del 2007-2009. In altre parole, il mercato sembra sull'orlo dell'euforia." Fine della citazione... Siamo stati avvisati.

Comunque gli utili ci sono stati e la prossima settimana arriveranno il 3 di agosto anche quelli di Amazon e Apple. Le reazioni sono state miste e appena qualcosina gira storto o l'outlook non è gradito agli investitori vieni punito...

Il trend a breve dello S&P500 è inequivocabilmente al rialzo e superata anche la soglia dei 4'500 punti non sembra aver voglia di fermarsi. Sta puntando ai massimi storici e potrebbe anche arrivarci ma siamo anche in uno stato evidente di ipercomprato (quasi a 70) e continuare ad accumulare azioni in queste condizioni non è facile... insomma ci devi veramente credere.

Leggermente diversa la situazione per il Nasdaq: superati i 14'400 punti di slancio ha poi subito un pull back che l'ha riportato in prossimità del supporto... se sarà pronto a ripartire probabilmente lo sapremo solo il 3 agosto in occasione della pubblicazione dei risultati di Amazon e Apple. I volumi sono sempre piuttosto elevati, per ora l'interesse degli investitori è ancora presente...

Finalmente anche l'Eurostoxx50 è riuscito a superare una resistenza che iniziavamo a pensare fosse insuperabile. L'ha fatto di slancio con dei volumi in buon rialzo che danno valore al movimento in atto... obiettivo a breve sono i 4'600 punti (linea verde verticale) il che significa un rialzo di 4 o 5 punti percentuali... non moltissimo ma corrispondono pur sempre ad un anno di interessi obbligazionari sull'euro. Si può catturare questo movimento semplicemente acquistando uno dei tanti etf in circolazione.

Probabilmente qualcuno si è accorto che il nostro SMI era rimasto troppo indietro rispetto a tutte le altre borse europee e questa settimana ha cambiato il suo trend... dobbiamo ammettere che i volumi non sono eccezionali e di solito, se non c'è la loro spinta, il movimento è di breve durata. Vorremmo ovviamente sbagliarci... godiamoci questo piccolo rialzo.

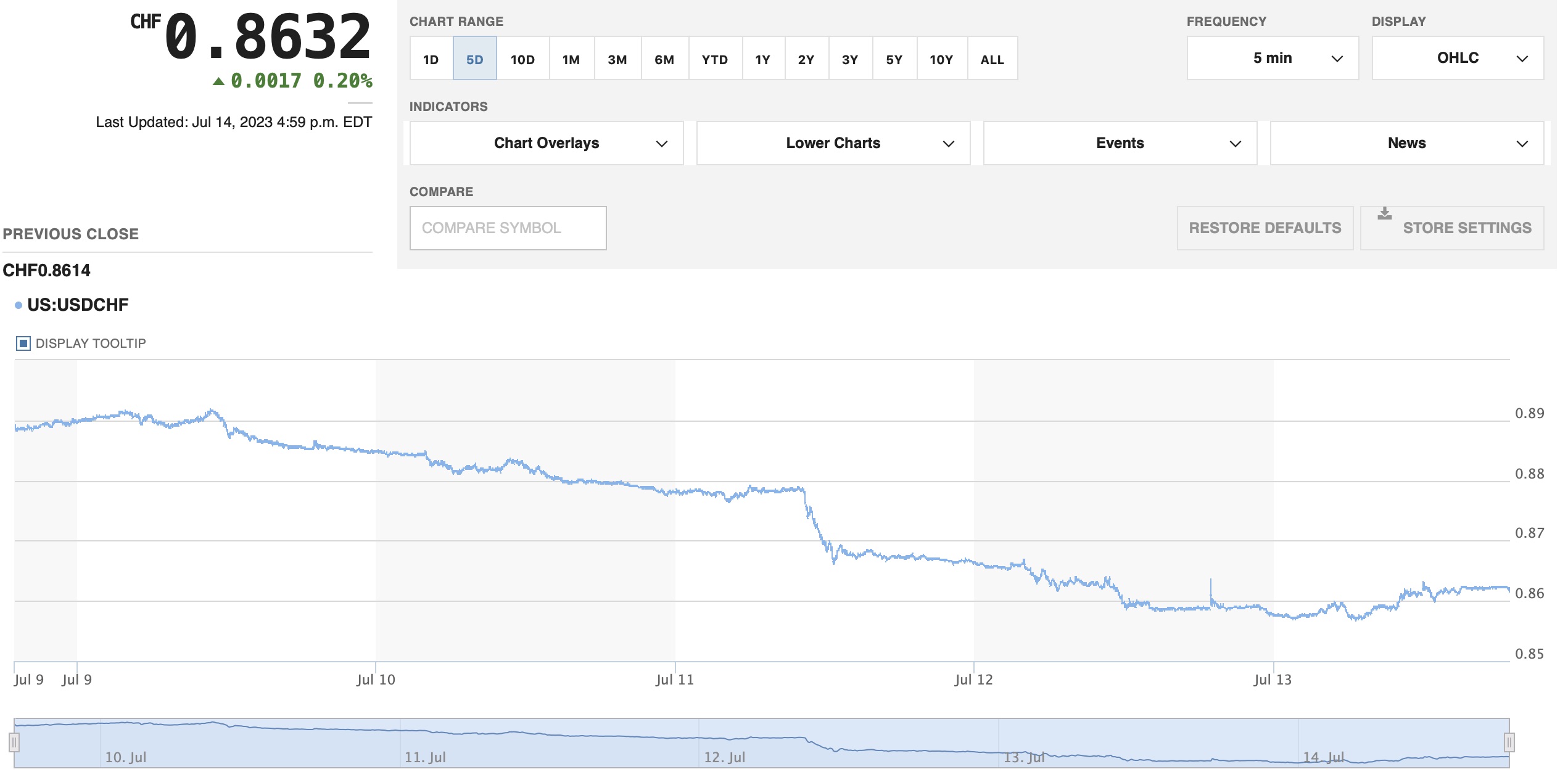

Il dollaro/franco è tutta la settimana che sta tentando un recupero: l'abbiamo visto andare anche sotto i 0.86 centesimi e non eravamo molto contenti... di norma questi rimbalzi coprono il 50% dell'ultimo movimento fatto. Se fosse così non escludiamo che si possa rivedere quota 0.88 a breve.

Anche contro euro il dollaro si è rinforzato. E' momentaneamente rientrato nel canale di scorrimento laterale (1.05-1.11) dove a nostro giudizio sarebbe più corretto che resti. Per un rafforzamento più duraturo deve forare le due medie mobili a 50 e 100 giorni...non sono lontane.

La forza del franco svizzero contro euro continua inesorabile anche se un tentativo di tornare sopra i 0.96 centesimi c'è stato. Il trend è ancora al ribasso immaginiamo per la gioia della BNS e un po' meno per coloro che devono esportare...

Buona domenica!