E' un fenomeno risaputo che, quando abbiamo una teoria da dimostrare o da difendere, tendiamo a selezionare le informazioni che ci vengono utili alla bisogna trascurando, più o meno inconsciamente, quelle che contribuiscono a smentire le nostre tesi. Consapevoli di questi meccanismi, cerchiamo sempre di avere un approccio il più equilibrato possibile dando il giusto peso a quanto leggiamo ma, quello che più importa, è che non c'innamoriamo mai perdutamente delle nostre opinioni: se l'evidenza dei dati ce lo suggerisce, siamo anche in grado di cambiare le nostre opinioni.

Fatta questa premessa, non vi abbiamo mai nascosto che siamo piuttosto convinti che non passerà molto tempo prima che l'economia mondiale sarà vittima di una recessione, recessione che ovviamente speriamo sarà breve e poco profonda.

Gli indizi che tirano l'acqua al nostro mulino sono molti e li abbiamo già più volte menzionati. Nell'ordine:

Una guerra è in corso ed ultimamente sta prendendo delle pieghe poco piacevoli come dimostra l'uso delle bombe a grappolo (ma non erano bandite!?) o il bombardamento dei silos di cereali nel porto di Odessa. Quali le conseguenze, a parte l'impennarsi dei prezzi delle soft commodities, ancora non si sa ma temiamo che non saranno piacevoli per nessuno.

L'inversione dei tassi (il corto che rende più del lungo) in molte econonomie è una realtà consolidata e spesso, anche se non sempre, sfocia in un rallentamento economico. Non possiamo comunque ignorare che ultimamente sono molti gli economisti dubbiosi che credono che non vi sarà alcuna recessione ma nel peggiore dei casi si andrà incontro ad un soft landing... Anche la Yellen ha una visione simile. Per il momento rimaniamo fedeli a quanto ci dice la teoria finanziaria: ci sono ancora 6 mesi di tempo perché venga rispettata.

Se sarà un soft landing lo vogliamo anche noi sperare, ma nel frattempo prendiamo nota che in America il settore manifatturiero langue, la Germania è già in recessione tecnica e da lunedì registriamo che anche i dati della crescita del colosso cinese per il secondo trimestre sono deludenti: se nel primo trimestre la crescita è stata del 2.2%, nel secondo quel +0.8% rilevato dalle statistiche è un vero e proprio campanello d'allarme. Se si contina su questa falsa riga, alla fine dell'anno la crescita economica cinese non supererà il 5%, ben al di sotto del 6 e rotti percento programmato dal governo cinese.

Come spesso accade quando un'economia non riesce a crescere, l'indiziato principale di questo rallentamento lo troviamo nel settore immobiliare e quello cinese è da tempo fuori controllo:

I fondi per il promuovimento dell'attività immobiliare stabiliti dal governo centrale stanno per finire. E' noto a tutti quanto conta il settore immobilare per la crescita dell'economia cinese, anche troppo, ed in effetti si è trovata a fare i conti con una bolla settoriale per nulla facile da disinnescare...

... nel frattempo i prezzi delle nuove case nelle zone residenziali, dopo un periodo ad inizio anno di ripresa, son tornati a scendere. Non c'è da meravigliarsi se il secondo trimestre non sia stato dei più brillanti... Il Governo ne è consapevole e sta cercando di correre ai ripari allentando parzialmente il serrato controllo, soprattutto sulle società legate al web (Alibaba è solo uno dei tanti esempi), che sta rischiando di tarpare le ali ad un settore che invece dovrebbe essere trainante per tutta l'economia. Speriamo non sia troppo tardi.

Già che ci siamo vi vogliamo segnalare un altro problema che, sul lungo termine, avrà di certo una serie di conseguenze non propriamente positive, sia sul piano commerciale ma soprattutto su quello sociale, che non andranno sottovalutate:

Stiamo parlando della disoccupazione giovanile cinese che ha superato il 20%. Il fenomeno è tendenzialmente in crescita e non sembra un'impresa semplice fargli cambiare direzione. A noi viene in mente una situazione analoga vissuta dal Giappone alla fine degli anni 80 dove un'intera generazione è stata considerata persa con conseguenze piuttosto serie che si manifestarono in una "fuga di cervelli" che causò non pochi problemi alle aziende nipponiche. Ci fu pure un declino marcato delle nascite ed una pressione notevole sul sistema assistenziale e pensionistico. La rivolta di piazza Tienanmen innescata dal movimento giovanile alla fine degli anni 80, dovrebbe aver insegnato qualche cosa ai governanti cinesi, ma forse è sperare troppo...

***

Ok, basta parlare della Cina. Veniamo ai recenti dati della settimana che sta per finire:

Oramai non fa quasi più notizia il fatto che anche in Europa l'inflazione sta scendendo: siamo al 5.5% (precedente: 6.1%) e se gettiamo un'occhiata alla legenda (clicca sul grafico per una miglior visione) ci accorgiamo che metà dell'attuale inflazione è causata dal rincaro del cibo (barra blu) al quale aggiungiamo i maggiori costi per ristoranti e alberghi (barra gialla): aggregati fanno il 2.71%. Insomma mangiare costa caro e purtroppo bombardare i silos, con milioni di tonnellate di cereali all'interno, nel breve termine non aiuterà di certo a migliorare la situazione:

L'indice Bloomberg delle commodities, che raggruppa anche quelle soft (cereali e affini), sta nuovamente alzando la testa (freccia rossa); siamo ancora sotto i livelli pre-guerra Russia-Ucraina ma, accidenti, abbiamo già forato verso l'alto due medie mobili (la 50 e la 100 giorni) e stiamo andando di gran carriera verso quella dei 200 (in blu)... non un bel segnale.

Un segnale simile sta arrivando anche dal settore energetico dove un movimento rialzista è in atto: stiamo performando verso l'alto le medie mobili a 50 e 100 giorni alle quali aggiungiamo la rottura della resistenza dal canale discendente (freccia rossa)... Tutti sono preoccupati a giusta ragione dell'inverno prossimo, ma anche con delle estati sempre più calde non si scherza... Più che essere riscaldate, le case devono essere rinfrescate e per farlo abbiamo bisogno di un sacco di energia. Alle nostre latitudini forse il problema è meno impellente ma provate a chiedere ad un abitante di Austin se riesce a stare in casa senza condizionatore acceso quando fuori dalla porta ci sono costantemente delle temperature di 42-43 gradi.

Insomma, materie prime e costi energetici al rialzo non saranno sfuggite agli osservatori della FED e della BCE. Molti analisti stanno scommettendo che i rialzi della prossima settimana (il 26 la FED e il giorno dopo la BCE), scontatissimi, saranno gli ultimi. Noi siamo più cauti e diciamo che, se i due grafici appena visti continueranno a mostrare una tendenza rialzista, non ci meraviglieremmo più di tanto se le due Banche Centrali andranno avanti con perseveranza nella loro stretta monetaria. Noi non festeggiamo e non ci muoviamo prima di avere la certezza del contrario. Qualcuno può dire: "no risk, no fun"... noi siamo per il "no risk!".

...ed anche le richieste continue sono praticamente una linea piatta e non stanno in alcun modo anticipando l'arrivo di una recessione: di questo bisogna esserne coscienti. Siamo confrontati da tempo con una situazione di pieno impiego (la disoccupazione è stabile attorno al 3.5% -3.6%) e con una inflazione che sta scendendo piuttosto rapidamente (con buona pace del povero Phillips, quello della curva che segnala la correlazione inversa tra disoccupazione e inflazione...).

Alcuni economisti sono convinti che la persistenza di un basso grado di nuovi disoccupati sia da attribuire al fatto che molti datori di lavoro, constatato come in tempi difficili sia complesso trovare della buona manodopera, siano propensi a non licenziare personale con una buona preparazione anche se non ne hanno una necessità contingente. In un qualche modo scaricheranno, fino a quando sarà possibile, questi costi sul cliente finale. Questa teoria non ci sembra in effetti completamente campata in aria.

Ad ogni buon conto, fino a quando ci sarà una situazione di pieno impiego, Powell resterà prudente. Ovviamente, vorremmo essere smentiti mercoledì in serata dallo statement della FED.

***

Iniziati con i numeri delle principali banche americane, la stagione degli utili sta entrando nel vivo. Con i tassi che si sono riportati in zona positiva, chi si occupa di credito ha esposto numeri soddisfacenti in generale sopra le aspettative; tranne Goldman Sachs che ha steccato: i suoi profitti sono in calo del 58%, soprattutto a causa di un deludente investment banking (sempre lui...), che non ha reso felici i suoi azionisti.

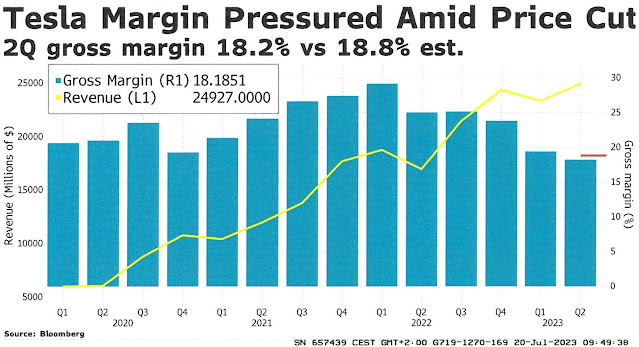

Quanto il mercato sia "tirato" lo abbiamo visto il 19 luglio, quando Tesla e Netflix, pur pubblicando numeri eccellenti ma scontati, sono state punite: la prima perché vi sono pressioni sui margini di guadagno e la seconda in quanto il fatturato, atteso a 8.3 miliardi è stato di "soli" 8.19 mia di $.

La prossima settimana si presenta caldissima: oltre le attese sedute della FED e della BCE, praticamente tutte la società coinvolte con l'Iintelligenza Artificiale (AI) metteranno in chiaro i numeri del trimestre e come ha ben sottolineato un amico del CS "il mercato potrebbe voler saperne di più sull'impatto sulla produttività e sulla quantificazione dei guadagni piuttosto che sentir solo pronunicare la parola d'ordine AI". Insomma: in soldoni, molto prosaicamente, quanto può rendere l'AI? Questa è la vera domanda che gli analisti iniziano a porsi...

Quello che è certo è che ogni sbavatura, rispetto alle più che scontate aspettative, verrà sanzionata severamente. Speriamo comunque che vi sarà dello spazio anche per qualche bella sorpresa...saremmo curiosi di vedere la reazione del mercato...

Nessun mercato è al sicuro dagli "incidenti di percorso": Lonza purtroppo ha esposto un EBITDA di 922 mio di chf, in calo del 6.6% rispetto all'anno precedente ed ha tagliato le prospettive 2023... il mercato non ha gradito e l'azione ha subito un riasso di oltre il 10%... non bellissimo.

Lo S&P500 grazie all'AI è finalmente riuscito ad issarsi sopra i 4'500 punti ed è da diverse settimane che sta flirtando con una situazione di ipercomprato che non facilita l'assunzione di nuove posizioni. Con un P/E di 20.31 non possiamo di certo dire che sia "a buon mercato", soprattutto se lo paragoniamo all'Eurostoxx50 che ha un P/E di 12.39...

I risultati della prossima settimana potrebbero essere determinanti per il proseguio di un trend positivo che sembra non aver fine e se la FED darà effettivamente l'impressione di aver aumentato i tassi per l'ultima volta... e chi lo tiene più l'SPX !

Per il momento il principale indice americano è un "copia - incolla" dell'algoritmo di Ned Davis... Siamo curiosissimi di vedere come andrà avanti nelle prossime settimane... Siamo comunque nelle mani della FED...

Discorso simile anche per il Nasdaq: si è issato sopra i 14'000 punti e sul fine della settimana ha leggermente ritracciato... sarà interessante vedere se utilizzerà gli attuali 14'000 punti come trampolino di lancio che potrebbe portarlo non troppo lontano dai massimi storici... ovviamente ancora una volta FED e risultati permettendo...

Prima o poi ce la farà l'Eurostoxx50 a superare i 4'400 punti... non possiamo dire che non ci sta provando. Che tenacia! Comunque fino a quando questa soglia non sarà superata e malgrado un P/E di 12.39... giù le mani. Sopra i 4'400 ne riparleremo, anche se il potenziale a breve non dovrebbe andare oltre il 5-6%.

Lodevole lo sforzo dello SMI che ha evitato di andare a rivedere i 10'700 punti... per togliersi definitivamente da una situazione che stava diventando veramente imbarazzante deve issarsi sopra gli 11'250...non siamo lontani e con un po' di buona voglia e magari qualche risultato societario decente, l'obiettivo è a portata di mano. Rimane comunque un mercato in balia della moneta che lo rappresenta, quel franco svizzero che è a sua volta ostaggio delle strategie della nostra Banca Nazionale che lo vuole bello forte...

...comunque sul finire della scorsa settimana il dollaro si è ricordato di non essere la valuta di un paese in via di sviluppo e ha dato un qualche timido segnale di ripresa che, come abbiamo visto, ha pure giovato alla nostra borsa... Non vi nascondiamo che siamo rimasti basiti dalla velocità con la quale ha sfondato quota 0.8850. Se la FED darà l'impressione che il prossimo rialzo non sia l'ultimo, abbiamo una chance concreta di vedere una continuazione di questo recupero. Altrimenti temiamo che sarà solo un rimbalzo tecnico di breve durata....

... lo stesso dicasi per euro/usd: 1.11, se confermato, è un trampolino di lancio che potrebbe potenzialmente proiettare l'euro verso l'1.1650...tecnicamente fattibilissimo, FED o BCE permettendo.

Euro/chf sembra voler riprendere lo scorrimento laterale... 0.96 fa da supporto sotto il quale gradiremmo che non si riesca ad andare, ma è ovvio che lo diciamo noi che pensiamo in chf.

Per chi pensa in Euro possiamo dire che aver avuto un po' di chf in deposito ha compensato in parte i modesti numeri della nostra borsa... sul lungo termine ha invece fatto egregiamente il suo lavoro: quando l'euro ha fatto la sua apparizione nel 1999 contro franco valeva 1.60... l'avevamo quasi scordato...

Buona domenica!

Nessun commento:

Posta un commento