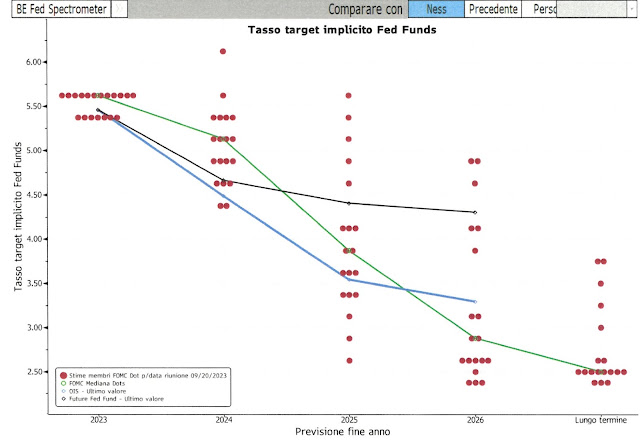

E' abbastanza evidente che i mercati finanziari hanno passato la settimana domandandosi quanto la filosofia "Higher for Longer", che sta per essere adottata tanto dalla FED quanto dalla BCE, possa influire sulle future performances di azioni ed obbligazioni. La risposta che si sono dati la possiamo vedere riflessa nel movimento delle quotazioni che si sono mosse tutte al ribasso... Dire che non l'hanno presa bene è evidente ma in effetti, eslcudendo la possibilità di un taglio a breve, non è che ci fossero molte alternative; l'altra sarebbe stata quella di perseverare con gli aumenti dei tassi che sarebbe stato come andare di male in peggio.

Settembre quindi si conferma come uno dei mesi più difficili dell'anno (nella tabella la performance del mese) e quello che ci preoccupa maggiormente è che il mese di ottobre, statisticamente parlando, ha una fama anche peggiore... Ma confidiamo pure nel fatto che le statistiche sono fatte anche per essere smentite e su questo ci contiamo, poiché questo mese è già costato alle performance dei portafogli un paio di punti percentuali: è purtroppo quello che accade quando il reddito fisso ed il mercato azionario decidono di muoversi all'unisono verso il basso.

Le obbligazioni in dollari hanno particamente azzerato la performance ytd...

...e a quelle in euro non è andata molto meglio e fra non molto, se qualche cosa non cambia nella dinamica dei tassi, faranno la stessa fine di quelle in dollari. Per il momento diremmo che il miglior modo per sfruttare l'aumento delle rese è quello di approfittare degli ETF sul mercato monetario. Per acquistare obbligazioni c'è sempre tempo.

Nel frattempo in Europa sono state pubblicate le cifre di tre importanti Paesi riguardanti l'inflazione anno su anno per il mese di settembre:

- Germania: 4.5% (attesa: 4.6%; precedente: 6.1%)

- Francia : 4.9% (attesa: 5.1%; precedente: 4.9%)

- Italia : 5.7% (attesa: 5.4%; precedente: 5.5%)

Già che stiamo parlando d'inflazione dare un'occhiata ai costi delle materie prime e dell'energia non costa niente.

Le commodities sembrano voler continuare con il loro spostamento laterale anche se il mese di settembre si è concluso con una bella sterzata verso il basso... non siamo ancora completamente tranquilli in quanto la media mobile a 50 giorni (viola) sta addirittura per incrociare quella a 200 (blu)... non è quello che si direbbe un bel segnale. Comunque la logica ci dice che, se effettivamente le economie occidentali stanno rallentando, le materie prime potrebbero non solo spostarsi lateralmente ma addirittura iniziare a scendere. Lo vedremo nelle prossime settimane.

I costi dell'energia continuano a salire e le medie mobili non ci dicono nulla di buono... sembra che il trend sia destinato a perdurare...

...trainati soprattutto dal petrolio che in molti si ostinano a vedere prossimamente raggiungere i 100$ al barile... ovviamente speriamo che non sia il caso!

***

Cosa ci aspettiamo per la prossima settimana? Prima di tutto dovremo attentamente osservare quello che accadrà domani negli USA: se non si trova entro domenica sera un accordo sul bilancio dello Stato, il governo degli Stati Uniti sarà costretto (per l'ennesima volta) a chiudere i battenti con tutto quel che ne consegue. Pare che lo shutdown dovrebbe essere di breve durata, lo si spera, in quanto milioni di dipendenti pubblici non verranno pagati. Qualcuno si è divertito a calcolare quali potrebbero essere le ripercussioni di un tale stallo sul PIL americano: sembra che per ogni settimana di chiusura potrebbe costare uno 0.1% di PIL... se ricordiamo bene l'ultimo shutdown è durato oltre tre settimane; non poco!

Come la prenderanno i mercati è difficile dirlo ma di sicuro assisteremo ad un aumento della volatilità: per fine settembre il VIX ha chiuso a 17.52 ma non saremmo sorpresi di vederlo supeare il 20 in caso di una chiusura.

Lo S&P500, come avevamo previsto la scorsa settimana, non è riuscito a confermare il supporto a 4'320 punti, ha tentato di recuperarlo venerdì e sembrava avercela fatta ma sul finire della seduta è stato rispedito da dove era partito... L'eventuale chiusura del Governo non sarà sicuramente presa molto bene e quindi restiamo piuttosto pessimisti. L'oscillatore RSI comunque si aggira in zona ipervenduto e questo lascia aperta una porta ad eventuali rimbalzi (qual'ora ad esempio lo shutdown fosse evitato...)

Anche il Nasdaq ha fatto visita al (fino ad ora) poco convincente supporto dei 13'000 punti per poi rimbalzare e togliersi per il momento dall'ipervenduto. Alla pubblicazione degli utili del terzo trimestre mancano ancora 2 settimane durante le quali non sarà facile approfittare di qualche notizia particolarmente positiva... può quindi succedere di tutto.

Come sappiamo le cose in Europa non stanno andando benissimo. Soprattutto con una Germania a mezzo servizio non ci aspettiamo nulla di buono all'orizzonte. Anche l'Eurostoxx50 lo sa e si comporta con una certa coerenza: vale a dire sfonda il supportone a 4'220 punti, tenta di riconquistarlo ma oramai temiamo che il supporto stia per diventare una resistenza con il beneplacido delle medie mobili: quella a 50 giorni ha forato al ribasso quella dei 100... la cosa non ci piace!

Per lo SMI la situazione è ancora più pesante: giovedì il supporto a 10'870 punti è stato raggiunto; per fortuna abbiamo assistito ad un rimbalzo (fino alla media mobile dei 50 giorni in viola) ma la chiusura di venerdi è quasi inguardabile... C'è addirittura la media mobile a 100 giorni che (in verde) che sta incrociando quella dei 200 (in blu) aprendo la strada ad un trend ribassista... ci vorrà qualche settimana di mercato positivo per raddrizzare la situazione ma crediamo che, per il momento, sia sperare troppo. Saremmo già contenti nel vedere confermato il supporto a 10'870.

***

Che sia il momento del dollaro non siamo a dirlo ma il Dollar index che misura la performance della valuta americana contro 6 delle principali valute mondiali. L'indice si è giustamente preso una pausa negli ultimi 2 giorni di settembre ma il trend sembra ancora piuttosto chiaro, confermato anche dal movimento delle medie mobile che si stanno tutte spostando al rialzo. Cosa possa indurre gli investitori a rinunciare alla valuta americana non lo sappiamo; forse il shutdown in caso di mancato accordo? Può darsi ma ad ogni modo non crediamo sia sufficiente ad indebolirlo tanto da fargli cambiare trend. Ci sono troppe cose che non vanno in giro per il mondo...

Per il momento ad indebolirsi è soprattutto il franco svizzero (al di là delle dichiarazioni di Jordan che lo vorrebbe sostenere...). Persino contro euro ha perso posizioni. La valuta europea è riuscita ad issarsi fino a lambire i 97 centesimi: è un livello non facile da superare, ci vorrà un po' di pazienza ma se la BNS non si intestardisce troppo ce la possiamo fare. L'industria all'esportazione del nostro Paese per il momento ringrazia.

E' da qualche settimana che non guardiamo più l'oro che purtroppo non se la sta passando molto bene. In effetti con un dollaro così forte e dei rendimenti che a breve sono sopra il 5% non è una sorpresa. E' in chiaro ipervenduto (24.16) e forse lo shutdown potrebbe dargli una spinterella verso l'alto... ma se lo compriamo è solo per fare un dentro/fuori di brevissima durata... anche se speculare con l'oro fa strano...

Buon week end (e per i patiti del golf... buona Ryder Cup!)