La settimana è stata molto ricca di dati e di eventi che hanno in un qualche modo scombussolato il regolare sviluppo dei mercati finanziari. Per raccontarla e soprattutto acquisire qualche elemento che ci permette di meglio orientare la nostra attività, conviene seguire l'iter cronologico.

Iniziamo da martedì 19 e dalla pubblicazione, a cura dell'Eurostat, dei dati sull'inflazione nell'Euro Area per il mese di Agosto:

- Inflazione anno su anno : 5.2% (atteso: 5.3%; precedente: 5.3%)

- Inflazione mese su mese : 0.6% (atteso: 0.6%; precedente: 0.6%)

- Inflazione core anno su anno: 5.3% (atteso: 5.3%; precedente: 5.3%)

Praticamente stiamo marciando sul posto: da un mese con l'altro nulla è cambiato e ci dobbiamo rassegnare nel vedere puntare verso l'alto i costi di cibo e bevande non alcoliche (+1.92%), dei ristoranti ed hotels (+0.61%) e del tempo libero e della cultura (+0.51%) che messi assieme contribuiscono solo loro a quasi il 60% del rincaro.

Come il dato è stato pubblicato abbiamo subito pensato alla Lagarde e a quanto sarà dura debellare questa inflazione; soprattutto comprendiamo meglio la decisione della BCE della scorsa settimana di aumentare i tassi di un ulteriore quarto di punto.

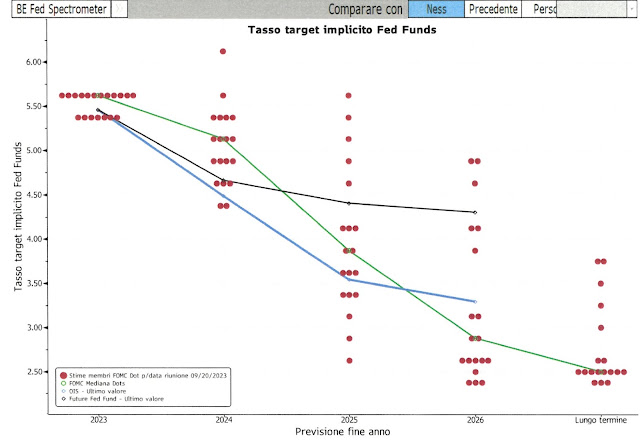

Poi nel pomeriggio gli investitori si sono concentrati sulla riunione della FED che all'indomani dovrà esprimersi a proposito di un ulteriore aumento dei tassi americani: le attese sono per un nulla di fatto e quindi tutta l'attenzione sarà riposta nella lettura del Dot Plot alla ricerca della conferma delle aspettative del mercato che per l'anno prossimo ha già messo in conto 4 tagli ai tassi dello 0.25% cadauno. Ma come al solito "il futuro è difficile da vedere: infatti è sempre in movimento!" diceva Ralph Emerson. Come non essere d'accordo, prova ne è che le aspettative raramente collimano con la realtà dei fatti...

Mercoledì 20 alle 20:00 le aspettative per un nulla di fatto sono confermate. Powell e compagni hanno deciso di mantenere i tassi invariati. Ma da una rapida lettura del Dot Plot deriviamo subito 3 informazioni fondamentali:

- Entro la fine dell'anno ci sarà un altro aumento dello 0.25%, qualcuno dice a novembre (1) altri a dicembre (15), ma non sono 15 giorni che cambiano la sostanza delle cose: negli USA si sale ancora! I dati pubblicati la scorsa settimana sono stati più forti del previsto e la cosa probabilmente non verrà presa sottogamba.

- Per il 2024 i tagli probabili dello 0.25% saranno solo 2 e non 4 come si aspettava il mercato: si sta materializzando uno scenario che prevede tassi alti più a lungo del previsto. Probabilmente non saliranno oltre i livelli attuali, ma per rivedere tassi attorno al 3%-2.5% dovremo attendere il 2026, finanziariamente parlando non proprio dietro l'angolo. Come vedremo più tardi i mercati non l'hanno presa benissimo...

- Per quanto riguarda le previsioni riguardanti il 2025 le idee sono molto confuse e per il 2026 si ha l'impressione che più che la convinzione che i tassi saranno attorno al 2.5%-3% è una speranza e come tale non ne caviamo nulla di buono.

Giovedì 21 è il turno della Banca Nazionale Svizzera: eravamo già pronti a mangiarici una parte del nostro fegato pensando a Jordan che probabilmente seguirà le mosse della Lagarde. Ed invece no: anche in Svizzera si salta un turno e i tassi rimangono dove sono! Seguono applausi a scena aperta ed un immediato indebolimento della nostra valuta. Lo SMI ha un sussulto d'orgoglio e parte lancia in resta al rialzo quanto tutte le altre borse europee sono sotto di un punto e mezzo. Il gaudio comunque dura poco e chiuderà anch'esso in negativo... Venerdì non va meglio. D'altronde se è vero che Jordan (forse) i tassi non li rialzerà più, si premura nel farci sapere che la lotta all'inflazione, che oggi è all'1.6% (!) , continuerà attraverso un rafforzamento del franco svizzero: di valuta estera da vendere ne ha ancora a tonnellate!

Poi nel pomeriggio, dagli USA, arrivano due dati contradditori:

Lo US leading economic indicators (LEI) del mese di agosto elaborato da The Conference Board è per la dicissettesima volta al ribasso ( in blu nel grafico): si aspettavano un -0.5% per agosto ma la realtà l'ha fotografato a -0.4%, un pelino meglio, ma comunque il trend negativo è chiaramente visibile nel grafico. Avevamo già visto questo indicatore che condensa altri 10 fondamentali indicatori economici: ebbene 6 di loro sono in ribasso e gli altri 4, come potete vedere nel grafico sottostante, sono solo leggermente positivi ma stanno arrancando...

... la vera sorpresa, considerato il messaggio che veicola questo indice, è che l'economia americana non sia già da ora in recessione.

Di norma quando una recessione si avvicina, dovremmo osservare un aumento della disoccupazione:

Gli Initial Jobless Claims del 16 settembre si sono attestati a 201k (attesi: 225k; precedente: 221k). Insomma, settimana dopo settimana, le aziende americane continuano a non licenziare e se lo fanno a quanto pare trovare un altro lavoro non è così difficile. A questo punto ci vien da pensare che se le aziende non licenziano è perché stanno lavorando a pieno regime e dei collaboratori non ne possono proprio fare a meno. Oppure, pur di non perdere personale altamente qualificato difficile da reperire, evitano di lasciarlo per strada a costo di gravare l'onere finanziario dell'azienda... Presto verranno pubbllicati i risultati societari del terzo trimestre e forse lo capiremo meglio.

Ad ogni modo, con dei dati simili, si capisce perché gli analisti finanziari continuano a disegnare uno scenario da soft lending... scenario che probabilmente non piacerà troppo a Powell che si premura di farci sapere che "se l'economia è più forte dovremo fare maggiori sforzi per riportare l'inflazione al 2%"; tradotto: è disposto a rischiare una recessione pur di far rientrare il rincaro come da programma.

Riassumendo: a quanto pare il rialzo dei tassi starebbe quasi per finire un po' dappertutto ma, prima di parlare di eventuali tagli, passerà un po' di acqua sotto i ponti e pare sarà parecchia: tanto quanta fino ad ora i mercati non si aspettavano. Ergo non si sa bene se gioire per la fine dei rialzi o dannarsi l'anima perché dovremo convivere per un po' con dei tassi insolitamente alti. Se poi aggiungiamo una serie di dati economici spesso in contraddizione tra di loro... la frittata è pronta e la confusione di questi giorni è palese.

Infatti i mercati obbligazionari in euro non stanno di certo festeggiando: l'indice Bloomberg total return delle obbligazioni in euro ha perso in pochi giorni .... punti e da inizio anno sta guadagnanado qualcosina di più dell'1%...

...anche peggio sta facendo l'indice bloomberg total return in dollari che si è mangiato x % da inizio anno e ce lo ritroviamo con una striminzita perf dello 0.73%... con le obbligazioni anche quest'anno non c'è da far festa.

D'altronde con dei rendimenti che continuano a salire non poteva essere altrimenti. Chi si è ostinato ad andare contro la FED, per il momento può solo leccarsi le ferite. Vediamo ora se le rese si fermeranno a questi livelli: se ne avremo una conferma, forse ci stiamo avvicinando al momento che attendavamo e qualche obbligazione lunga in dollari la si può iniziare a comprare...

***

La prospettiva di tassi alti per lungo tempo (Higher for Longer) come è inevitabile sta iniziando a preoccupare anche un po' il settore azionario: negli ultimi giorni il VIX (l'indice della paura) si è rimesso a puntare verso l'alto. In effetti un po' di apprensione per la riduzione del valore dei flussi di cassa delle socieà a causa dei tassi alti inizia a farsi avanti... infatti può portare ad una riduzione delle valutazioni delle azioni. Poi ci vengono subito in mente le aziende fortemente indebitate (vedi Nasdaq) che pagheranno tonnellate di interessi, per non parlare dei debiti Statali sopratutto di quelle nazioni che ultimamente (e comprensibilmente) non hanno lesinato a far debiti... Insomma, in queste condizioni, a chi viene voglia di comprare azioni od obbligazioni? Datevi voi una risposta.

Ci è stato chiesto se in un qualche modo è possibile speculare sfruttando i picchi di volatilità: per coloro che sono interessati, rimandiamo la risposta alla fine del nostro intervento. Diamo subito una breve risposta: si può ma è estremamente complesso.

E' stata una settimana complessa un po' per tutti i mercati azionari: chi più, chi meno ma comunque dai 2 ai 3 punti percentuali sono andati momentaneamente persi... e non sono pochi!

Lo S&P500 (+12.52% ytd) purtroppo non è riuscito a confermare il piccolo supporto sul quale si era adagiato venerdi 15... già allora aveva forato al ribasso la media mobile dei 50 giorni (linea viola) e questa settimana ha fatto la stessa cosa con quella dei 100 giorni (linea verde) confermando la debolezza del suo trend... ora si è fermata proprio su di un debolissimo supporto a 4'320 punti ma temiamo che non sia sufficiente a farlo rimbalzare. Il sospetto che abbiamo è che la prossima settimana andarà a testare il supporto dei 4200 punti dove incontrerà pure la media mobile dei 200 giorni che speriamo funga anch'essa da supporto. Lasciamo comunque aperta una finestra in quanto a livello di RSI abbiamo raggiunto l'ipervenduto... forse un rimbalzo non è escluso ma deve avvenire obbligatoriamente con volumi in buon rialzo, altrimenti temiamo che sarà un falso segnale. Prudenza.

Anche il Nasdaq (+26.23% ytd) non è messo benissimo: pure lui ha forato la media mobile dei 100 giorni (linea verde) ed il primo supporto (neanche troppo convincente) lo troviamo a 13'000 punti. E' anche lui in ipervenduto e vedremo lunedi come vorrà togliersi da una situazione non simpatica. Come abbiamo già detto più volte è l'indice che di norma soffre maggiormente i rialzi o comunque l'idea dell'high for longer di sicuro lo penalizza... Anche le recenti IPO'S, dopo i fuochi d'artificio del primo giorno, sono tutte al ribasso...non un bel segnale.

Per l'Eurostoxx50 (+10.90% ytd) se i 4'400 punti sono un livello per il momento difficilmente valicabile, i 4'200 stanno diventando un supporto degno di questo nome. Venerdì l'indice vi si è adagiato sopra e ha chiuso leggermente sopra. Vediamo cosa succederà lunedi, ma l'aver sfondato non solo le medie a 50 e 100 giorni ma pure quella a 200 non lascia ben sperare... l'RSI non è ancora in ipervenduto e quindi spazio per una discesa ce n'è ancora. Purtroppo se il supporto viene forato con una certa convinzione (anche i volumi degli ultimi giorni sono stati piuttoso sostenuti), temiamo che ci sia spazio per un movimento discendente di circa 200 punti... significa tornare alle quotazioni del mese di marzo.

Anche lo SMI (+2.66% ytd) ha avuto una settimana bislacca: putroppo l'ha iniziata andando a chiudere il gap rialzista che vi avevamo segnalato negli Appunti della scorsa settimana (freccia verde) e, fatto salvo la breve reazione positiva all'annuncio di Jordan che non avrebbe aumentato i tassi, non ha fatto che scendere ed ora si trova sotto tutte e tre le medie mobili in prossimità di un supporto che ci pare poco convincente (linea orizzontale tratteggiata)... se non c'è una reazione lunedì, con un RSI che si trova in posizione neutra, temiamo che i 10'870 siano a portata di mano. A quel livello il supporto appare più solido.

***

L'euro contro il dollaro, malgrado la mossa rialzista della BCE della scorsa settimana, è fondamentalmente rimasto fedele al suo trend ribassista che lo sta portando ad incontrare il supporto a 1.0560. Gli investitori stanno ancora preferendo il dollaro in virtù di un differenziale di rendimento tra le due monete che favorisce ancora la moneta americana; aggiungiamo la prospettiva di tassi alti per più tempo ed una economia che in recessione sembra proprio che non ci voglia andare, fanno il resto.

La decisione nella BNS di non alzare i tassi ovviamente ha indebolito il chf e soprattutto contro dollaro la cosa è evidente: la valuta americana si stava già rafforzando da diverse settimane ma da giovedì, è proprio il caso di dirlo, ha messo il turbo. Tutte e tre le medie mobili sono ora forate dal basso verso l'altro e sembrerebbe che i 0.91 centesimi sono a portata di mano. Ovviamente RSI permettendo: l'oscillatore si trova in nettissimo ipercomprato e probabilmente da lunedì qualche presa di beneficio la potremmo anche vedere...

Anche l'euro/chf ne ha approfittato per rafforzarsi: dopo giovedì è riuscito ad issarsi sopra la resistenza dei 0.96 cts ma temiamo che presto rientrerà nel canale laterale posto tra 0.9530 e 0.96. Molto dipenderà ora da cosa vuol fare Jordan: ha esplicitamente dichiarato che continuerà la sua lotta all'inflazione facendo leva su un rafforzamento del franco svizzero e se così sarà pensiamo che l'euro sarà la sua prima vittima... contrastare la forza del dollaro in questo momento può essere molto costoso e farsi male è un attimo.

Buona domenica!

Ci è stato chiesto se è possibile in un qualche modo poter investire qualche fiches sul VIX facendo capo ad ETF dedicati o a minifutures ma dobbiamo essere consapevoli di alcuni dettagli non indifferenti:

Prendiamo ad esempio il Lyxor ETF S&P 500 VIX Futures Enhanced Roll del quale riproduciamo il grafico a lungo termine. E' abbastanza intuitivo che non è sufficiente comprare l'etf e sperare in qualche evento che gli faccia fare una buona performance: eventi simili in effetti si manifestano con una certa frequenza ma malgrado ciò sul lungo termine lo strumento di dimostra poco efficiente. Infatti dobbiamo tenere in considerazione che etf e minifutures sono costituiti da contratti a termine (in genere futures) che per loro natura hanno una scadenza (1 mese, 3 mesi, ecc.) che deve essere continuamente rinegoziata con la scadenza successiva. E' insomma il processo dell "rolling" che complica le cose in quanto rollare ha alcuni inconvenienti che riassumiamo brevemente:

- Impatto sui rendimenti: Il costo del rolling può avere un impatto diretto sui rendimenti dell'ETF o del minifuture. Se il costo del rolling è elevato, con il tempo può ridurre il rendimento totale anche se il prezzo del sottostante potrebbe essere aumentato. .

- Tracking Error: Il costo del rolling può contribuire al tracking error di un ETF (e minifuture) ovvero la differenza tra il rendimento dell'ETF e il rendimento del sottostante che cerca di replicare. Significa che l'ETF potrebbe non seguire perfettamente il movimento del sottostante.

- Costi complessivi: per quanto i costi di gestione di ETF e minifuture sono piuttosto contenuti, dobbiamo calcolare anche l'impatto delle commissioni del broker e lo spread tra domanda e offerta. Comunque chi lavora con una commessione all in fee ha poco da temere...

- Strategia di rolling: non da ultimo la strategia di rolling utilizzata può influenzare l'entità del costo. Un ETF/minifuture può utilizzare un rolling mensile o trimestrale oppure può optare per una strategia più complessa basata sugli indicatori di mercato. E' innegabile che la scelta della strategia può contribuire nell'evitare costi elevati.

Ma torniamo a noi. Avrete già capito che per investire nel VIX (daltronde come in tutte le altre asset classes) il timing è fondamentale in quanto questi strumenti non possono per loro natura essere tenuti troppo a lungo in un deposito.

Riprendiamo un attimo il grafico del VIX:

Nell'ultima settimana questo indice si è comunque mosso da 12.5 a 17.20 e questo movimento dagli inizi di agosto l'ha già fatto almeno un'altra volta... vediamo come l'etf che abbiamo segnalato si è mosso:

Dal minimo del 14 settembre all'ultima quotazione ci sono 6.16 punti percentuali di aumento: in una settimana diremmo non affatto male. Ovviamente bisogna avere un po' di pazienza... diciamo che se lo si vede nuovamente aggirarsi attorno ai 12-13 l'operazione potrebbe essere replicata... Eventi che fanno salire velocemente la volatilità in un anno ve ne sono parecchi e se qualcuno ha l'intuizione che qualche cosa sta per succedere sappiamo che uno strumento per sfruttarla esiste. Ma ripetiamo il timing è importante.

PS: questo non è uno strumento per tutti e soprattutto quanto esposto non è un invito ad investire in tali strumenti. Se lo volete, fare prima consultate il vostro consulente finanziario.

Nessun commento:

Posta un commento