Ammettiamolo, quella che sta per finire non è stata una settimana brillantissima grazie anche ad alcuni dati macroeconomici che, come vedremo, non sono piaciuti. Abbiamo comunque avuto l'impressione che tutta l'attenzione dei mercati finanziari fosse già proiettata alla prossima settimana dove sapremo con certezza cosa frulla in testa alla Lagarde e, cosa ancora più importante, misureremo la temperatura dell'inflazione americana tanto per vedere se si è schiodata da quel 3% che sta diventando sempre più difficile da abbattere.

Ma partiamo con ordine iniziando per una volta dall'Europa dove non arrivano proprio delle buone notizie.

Il 5 settembre, un po' prima delle 10, sono stati pubblicati i PMI del mese di agosto (ricordiamo che un numero sotto il 50 significa contrazione economica):

- Italia composito : 48.2 (precedente: 48.9; aspettativa: 48.3)

- Francia composito: 46.0 (precedente: 46.6; aspettativa: 46.7)

- Germania composito: 44.6 (precedente: 44.7; aspettativa: 44.7)

- Eurozona composito: 47.9 (precedente: 47.0; aspettativa: 47.0)

Insomma il quadro della situazione è tutt'altro che brillante ma oramai sono da diverse settimane che stiamo assistendo ad un inesorabile declino dell'economia europea; ovviamente preoccupa quel 44.6 della Germania che la mette in ultima posizione non lasciandoci affatto tranquilli. C'è da sperare che questo sia l'effetto, che di norma si manifesta dopo 12/18 mesi, dell'aumento dei tassi voluti dalla BCE. Se così non fosse, come titola bene il Fatto Quotidiano del 4 settembre, "la cura della BCE deve ancora colpire l'economia"... sappiamo che i titoli dei giornali sono spesso un po' troppo sopra le righe ma a volte ci azzeccano...

Come non bastasse il 6 settembre arrivano come una mazzata i numeri degli ordini di fabbrica Tedeschi anno su anno: -10.5% (precedente: +3%; aspettativa: -4.5%) e se li guardiamo mese su mese le mani nei capelli non ce le toglie nessuno: -11.7% (precedente: +7%; aspettativa: -4.3%). Temiamo che questo sia in gran parte il riflesso della crisi Cinese dove sono orientate il 40% delle esportazioni tedesche. Putroppo in questo caso c'è poco da fare ed anche diminuire i tassi di interesse in Europa non servirebbe ad un granché... E' un grosso problema per tutti e ce lo dobbiamo tenere fino a quando la Cina non si deciderà ad uscire dalla sua crisi.

Non c'è da meravigliarsi quindi se l'Eurostoxx50 (+11.69% ytd) sta perdendo un po' del suo smalto: a partire dal mese di settembre ha inanellato diverse sedute negative ed ora si è adagiato sul supporto dei 4'220 punti. Anche la media mobile dei 200 giorni (in blu) è stata violata al ribasso per fortuna senza troppa convinzione (sembra voler fungere anch'essa da supporto) ma se il mood rimane questo, la prossima settimana il segnale che potrebbe arrivare siamo certi che non ci piacerà e saremo costretti ad alleggerire ulteriormente. Per fortuna a livello di RSI (42) siamo in zona neutra ed i volumi sembrano nella norma degli ultimi 2 mesi. Certo ci sarebbe piaciuto vedere cosa sarebbe successo se avessimo avuto la possibilità di andare con decisione sopra i 4'400 punti ma temiamo che a breve non se ne parla.

Anche il mercato Svizzero (+2.04% ytd) sembra svogliato e non dà segnali particolarmente convincenti di voler cambiare il suo trend: sta navigando sotto le 3 medie mobili da più di un mese e la misera performance da inizio anno ne è la conseguenza. Vogliamo solo sperare che se dovesse raggiungere la linea rossa del supporto non abbia il coraggio di sfondarla... perderemmo un pochino del nostro aplomb...

Cosa ci dobbiamo aspettare la prossima settimana?

Ovviamente tutti gli occhi sono già puntati verso la giornata di giovedì 14 dove la BCE dovrà dirci se intende continuare con decisione nel suo lavoro di contenimento dell'inflazione oppure, considerato l'attuale stato di salute dell'economia che come abbiamo visto sta dando evidenti segnali di sofferenza, optare per una pausa per quel che concerne un ulteriore aumento dei tassi.

Certo che se prendiamo i numeri della Germania, la Lagarde si trova effettivamente davanti ad un bel dilemma: con l'inflazione al 6.1% (vedi Appunti della scorsa settimana) i PMI abbondantemente sotto il 50 ed ora gli ordinativi di fabbrica che sono crollati, la scelta tra aumentare i tassi e lasciarli dove sono non è facile... Noi non saremmo sorpresi se decidesse, un po' contro le aspettative del mercato che punta allo status quo, di aumentare di un quarto di punto. Sarebbe coerente con la missione della BCE che dovrebbe in primis occuparsi di contenere il rincaro e siamo certi che anche la rigorosa e coerente Bundesbank sarebbe d'accordo.

***

In America era da parecchio tempo che non si vedeva una settimana così avara di dati economici: abbiamo intercettato il 5 settembre, dopo una serie di 4 aumenti consecutivi, il calo degli ordini di fabbrica per il mese di luglio che segnano un -2.1% (precedente: +2.3%; atteso: -2.3%): evidentemente non è solo un problema tedesco...

Mentre il 7 settembre constatiamo una voltà di più come il mercato del lavoro americano sia in buona salute: infatti i nuovi disoccupati per il 2.9 sono 216k (precedente: 229k; atteso: 230k) che rappresentano il livello più basso dal febbraio di quest'anno. Il dato sarebbe da approfondire: sappiamo che non si licenzia più con la medesima facilità "pre-covid" per la paura di non più trovare personale adeguatamente formato ma comunque un numero così basso di licenziamenti è pur sempre una buona notizia, forse un po' meno se la leggiamo con gli occhi della FED...

E' innegabile che tutta la nostra attenzione è rivolta alla pubblicazione dei dati sull'inflazione previsti per mercoledì 13:

- CPI yoy atteso : 3.6% (precedente: 3.2%)

- Core CPI yoy atteso: 4.3% (precedente: 4.7%)

E' quindi attesa una inflazione generale un pochino più elevata mentre la Core (quella che interessa più alla FED) è attesa in leggero calo: se così fosse, Powell il 20 di settembre potrebbe anche permettersi il lusso di non rialzare i tassi (tanto per vedere cosa succede...) riservandosi la possibilità di farlo il primo novembre (ad ottobre non è prevista una riunione della FED). Sottoscriviamo pure noi questo scenario.

Tutto bene quindi? diremmo che tutto sommato le cose non stanno andando malissimo negli USA. Le probabilità di una recessione (di breve durata) sono state recentemente riviste e se a marzo c'era un 35% di possibilità di vedere un rallentamento economico, ora questa stessa probabilità è scesa al 15%. Noi saremmo un pochino più prudenti in quanto un paio di cose, soprattutto in ottica inflattiva, non vanno sottovalutate:

Il prezzo del

petrolio (malgrado la crisi cinese e l'attività industriale al ribasso) continua a salire e sta puntando decisamente verso i 100 dollari per barile. In questo caso ci sta mettendo lo zampino l'Arabia Saudita che è intenzionata a tagliare la produzione di un milione di barili al giorno per i prossimi tre mesi. E' chiaro che se si continua così qualche impatto sui consumatori finali ci sarà... chi ha un'auto che funziona (ancora) a benzina se ne sarà accorto.

La prossima settimana potrebbero entrare in sciopero i 146'000 lavoratori della United Auto Workers il potente sindacato che raggruppa gli impiegati di GM, Ford Motor e Chrysler: le trattative (soprattutto in casa GM) per migliori condizioni salariali non stanno andando nelle giusta direzione; la controfferta di GM è stata rifiutata e oramai, dicono i sindacati, "il tempo stringe" ed uno sciopero ad oltranza sembra inevitabile. Se così fosse, possiamo solo immaginare dove andranno i prezzi delle auto nuove e soprattuto di quelle d'occasione che se la memoria non c'inganna, nel periodo dove i colli di bottiglia delle forniture erano all'ordine del giorno, sono letteralmente esplosi contribuendo all'aumento sostanziale dell'inflazione. Affaire a suivre.

Vedremo quindi se Powell effettivamente si accontenterà di stare alla finestra a guardane fino agli inizi di novembre prima di prendere una nuova decisione sui tassi oppure giocherà d'anticipo. Nel frattempo rimaniamo sempre con i rendimenti dei Treasury a livelli elevati:

Il TB a due anni (rosso) continua a flirtare con il 5% e non sembra aver voglia di scendere... il decennale segue a ruota...

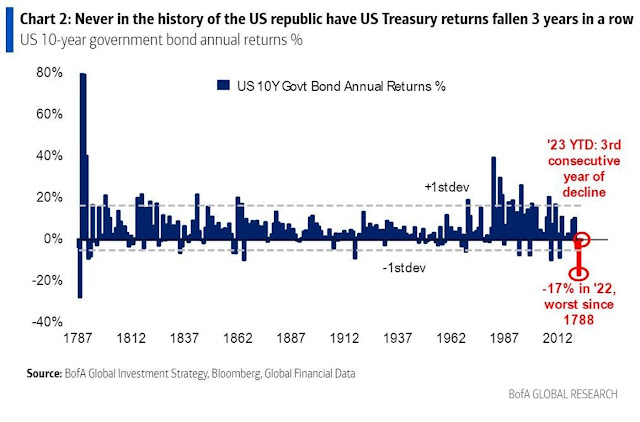

La Bank of America ha giustamente segnalato come mai, negli oltre 230 anni di storia dei Treasury americani, ci sia stato un periodo di 3 anni filati dove i rendimenti annuali sono stati negativi. Delle difficoltà del settore obbligazionario abbiamo già parlato la scorsa settimana... da questa asset class le soddisfazioni sono ancora distribuite con il contagocce (non solo negli USA...)

Anche la borsa comunque di soddisfazioni recentemente ne distribuisce poche. Lo S&p500 (+16.10% ytd) sta confermando lo scenario di Ned Davis che prevede uno spostamente laterale fino alla fine dell'anno. Anche le medie mobili si stanno pian piano appiattendo: quella a 50 giorni è stata forata al ribasso ed un primo campanello d'allarme, per quanto poco preoccupante, è suonato. I 4'500 punti diventeranno la nostra ossessione a breve e superarli non sarà facile...

Anche il Nasdaq (+31.48% ydt) sembra aver perso un po' del suo smalto: la media mobile a 50 giorni (viola) è stata forata al ribasso e i 14'000 punti diventeranno di certo una resistenza (per lo meno psicologica).

A complicare il quadro della situazione per quanto riguarda la tecnologia made in USA ci si è messa la Apple che suo malgrado si è trovata nel bel mezzo della resa dei conti tra Stati Uniti e Cina. Se ben vi ricordate la battaglia economica tra le due principali economie mondiali era iniziatata a suon di ampi dazi commerciali ed ora il terreno di battaglia si sta concentrando sul fondamentale settore tecnologico.

A quanto pare il governo cinese ha proibito ai suoi funzionari l'uso dell'iPhone: stiamo parlando di 56 milioni di utilizzatori... non pochi. E' vero che sul mercato cinese la Apple vende ogni anno circa 230 mio di melatelefoni (20% della cifra d'affari di Apple) ma il provvedimento adottato dalla cina potrebbe anche essere a breve esteso a tutte le imprese statali o sostenute dal governo... diciamo che se così fosse ce n'è abbastanza per rovinare la festa della presentazione del nuovo iPhone 15 in calendario il 12 di settembre e generare un bel mal di pancia ai suoi azionisti che hanno già dovuto digerire una perdita del 7%...

Basta così, proviamo a goderci la domenica!

Nessun commento:

Posta un commento