Durante la settimana ci siamo presi la briga di approfondire quanto Jerome Powell ha esternato, due venerdì orsono, a Jackson Hole. Rileggendo il suo discorso con maggior attenzione, siamo rimasti sorpresi nel non aver dato subito il giusto peso ad una sua dichiarazione, frutto di una particolare ispirazione che l'amena località del Wyoming ha sicuramente favorito, attraverso la quale ha tessuto le lodi dell'attività portata avanti, così abbiamo compreso, dai diversi governatori della FED, governatori che "stanno navigando con le stelle sotto un cielo nuvoloso". L'immagine, dobbiamo ammetterlo, ha una sua valenza poetica ma allo stesso tempo è vagamente inquietante: ci saremmo aspettati che una FED, in fatto di navigazione, fosse almeno dotata di un sistema GPS... Comunque sia, dal nuvoloso cielo americano questa settimana sono cadute diverse stelle che ci hanno aiutato a fare un po' di chiarezza su quelle che potrebbero essere le prossime mosse della banca centrale americana, mosse che tanta influenza hanno anche alla nostre latitudini.

Le prime stelle cadenti intercettate nel cielo americano sono state viste martedì 29 agosto:

In serata serata sono stati pubblicati i JOLTS di luglio, ovverosia i posti di lavoro vacanti che da diversi mesi stanno lentamente ma inesorabilmente calando: si è passati dai 9.165 mio di giugno agli attuali 8.827 mio; ne erano attesi 9.5 mio... Le aziende sembra che stiano rallentando le assunzioni e di rimando anche le persone che si licenziano da un posto di lavoro sicuro sono in calo a 3.5 mio, vale a dire il livello più basso degli ultimi 2 anni e mezzo.

Poco dopo di stella cadente se n'è vista un'altra. Nella fiducia dei consumatori americani, sempre a livelli molto alti, si sta insinuando qualche dubbio: eravamo nel mese di luglio a 114, gli analisti si aspettavano un rialzo a 116 ma il 106.1 pubblicato martedì ci riporta tutti con i piedi per terra; qualche cosa anche in questo ambito inizia a vacillare.

La notte successiva, quella del 30 agosto, intercettiamo gli ADP (nuovi posti di lavoro nel settore privato) che sono in netto calo a 177k (attesi: 195k; precedenti: 317k). Qualcuno poi ha calcolato meglio il PIL americano per il secondo trimestre: è sempre in uno stato di salute più che decente ma il +2.4% è stato rivisto un pochino al ribasso a +2.1%.

Il 31 agosto ci informano che gli americani continuano a fare quello che gli riesce meglio, ovverosia spendere. Il PCE a luglio è salito al 3.3% (atteso: 3.3%; precedente: 3%). Come sappiamo i prezzi per i consumi personali sono uno degli indicatori d'inflazione preferiti dalla FED ed un rialzo, con i tempi che corrono, non è proprio ben visto...

Terminiamo questa rapida carrellata di dati americani con quanto abbiamo potutto osservare nel cielo dell'1 settembre: ad agosto sono stati creati 187k nuovi posti di lavoro non agricoli (atteso: 170k; precedente: 150k) quindi meglio del previsto. Poi però ci dicono che la disoccupazione, sempre per il mese di agosto, è salita al 3.8% (atteso: 3.5%; precedente: 3.5%) mentre i salari anno su anno sono saliti del 4.3% quindi meno del previsto (atteso: 4.4%; precedente: 4.4%): insomma si lavora e si guadagna un po' meno.

Cosa possiamo dedurre da questi dati? In effetti quanto pubblicato non si discosta molto dalle aspettative e quindi non ci aspettiamo reazioni scomposte da parte dei mercati. Certo quel PCE al rialzo non piacerà troppo alla FED ma comunque ci sono molti segnali che indicano come il ciclo economico sta iniziando a raffreddarsi, che è poi quello che Powell vuol vedere. Per il momento lo scenario sembra quello di un soft landing e se così fosse, riuscire ad evitare la tanto attesa e mai palesatasi recessione, sarebbe bello.

A dir la verità c'è ancora un grafico che non ci lascia tranquilli:

Comunque sia l'inflazione non è ancora dove dovrebbe essere e a questo punto non escludiamo un aumento di un quarto di punto dei tassi entro la fine dell'anno e dal 2024 possiamo sperare nei primi tagli. Inizia comunque a farsi strada un'altra alternativa: prevede l'imminente fine degli aumenti dei tassi ma prima di rivedere dei tagli resteremo a questi livelli, come suggerisce la persistente curva inversa dei tassi, per parecchio tempo ancora. Forse la prima ipotesi è ancora quella che più ci piace.

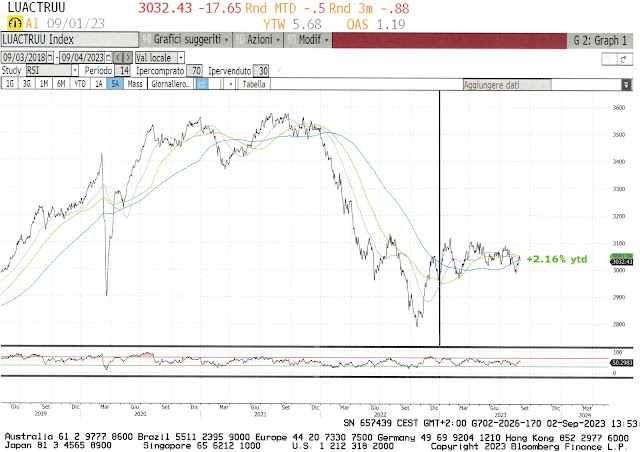

Sulla scorta di questi due scenari siamo andati a gettare un'occhiata, tanto per vedere se c'è del movimento, alle obbligazioni in dollari:

***

Ora basta parlare solo del mercato americano. Questa settimana anche in Europa sono stati pubblicati diversi dati ed i più interessanti sono stati quelli inerenti l'inflazione in diversi Stati della comunità, dati che abbiamo riaussunto nella tabella sottostante:

Putroppo il compito principale della Banca Centrale Europea è quello di mantenere il livello dell'inflazione basso e stabile. Il promovimento economico non è in cima alla lista delle sue priorità e di conseguenza con i numeri che sono usciti questa settimana, un altro aumento dei tassi non ce lo toglie nessuno; se ne seguiranno degli altri, la cosa non ci stupirebbe più di tanto. Siamo ancora troppo lontani da quel 2% che sarebbe l'obiettivo che in questo momento pare essere piuttosto ambizioso, non per niente c'è chi sta già facendo pressioni per rivedere il target dell'inflazione ad un livello più alto... un 3% potrebbe essere più realistico...

Nel frattempo noi continuiamo a tenere controllato l'andamento delle materie prime...

...ed i costi energetici...

...entrambi, pure situandosi a dei livelli inferiori a quelli pre-guerra Russia-Ucraina, stanno comunque ripuntando con una certa ostinazione verso l'alto: la benzina è tornata a costare un occhio della testa mentre tutti noi ci siamo accorti di quanto costa fare la spesa e di questo non possiamo che ringraziare gli aumenti dei prezzi delle soft commodities. Difficile che in queste condizioni l'inflazione possa scendere velocemente...

Una cosa ci è comunque ben chiara: per la Lagarde il compito è complesso e proprio non vorremmo essere nei suoi panni. Come detto è praticamente obbligata a rialzare i tassi anche se è consapevole che il motore della crescita europea si sta imballando, complice la Germania che non brilla e di un'Italia che quest'anno era partita bene ma nel Q2 è stata risucchiata nel vortice tedesco e ne sta subendo le conseguenze con una crescita negativa del -0.3% ed una evoluzione del PIL annuo rivisto al ribasso allo 0.6%. In queste condizioni tutta l'Europa avrebbe bisogno di un bel calo del costo del denaro ma temiamo che per il momento possiamo solo sperare...

Di conseguenza anche l'obbligazionario in euro non brilla...

***

In men che non si dica siamo già arrivati a settembre (!) ed i mercati azionari, con il nono mese dell'anno, hanno sempre avuto un rapporto piuttosto irrequieto: non siamo noi a dirlo, ovviamanente, ma a chiarircelo sono le statistiche. Ne abbiamo individuata una che guarda caso coinvolge l'onnipresente S&P500 ed il Nasdaq...

In assenza di "cigni neri" o comunque di eventi turbolenti particolari, il mese di settembre, per entrambe le borse, è da ultimo posto in classifica per lo meno per quel che concerne il guadagno medio percentuale; mentre il mese di ottobre, tanto per portarci avanti con i lavori, risulta quello dove quando la correzione arriva bella tosta ci si fa veramente male.

Sappiamo che di norma le statistiche sono fatte per essere smentite o comunque sono soggette ad interpretazioni e revisioni ma in questo caso, avendo preso in rassegna tutte le performances mensili dal 1944 (S&P500) e dal 1970 (Nasdaq), non abbiamo neppure un problema di campionatura e quindi il risultato ottenuto è di per sé molto rilevante.

Non lasciamoci comunque abbattere dai numeri, una correzione c'è già stata nel mese di agosto e quindi non è detto che forzatamente il mese di settembre debba essere coerente con la sua nomea di mese nero (anzi rosso...).

Anche l'algoritmo di Ned Davis sta rientrando nei ranghi: ha avuto uno scarto durante il mese di agosto ma il tutto sta tornando nella norma e se proprio correzione dovrà essere ce la dobbiamo aspettare per la fine di questo mese o al massimo agli inizi di ottobre.

Ci piace rivedere lo S&P500 cercare di issarsi sopra la resistenza dei 4'500 punti... i volumi ricominciano ad esere un pochettino più elevati segno che le vacanze estive di molti operatori sono terminate... anche le medie mobili ci confortano assai. Il prossimo appuntamento importante è con la FED al 20 di settembre: Powell potrebbe desistere dall'aumento di un quarto di punto dei tassi e per vederlo si dovrà attendere il primo di novembre (probabile) o il 13 di dicembre (...difficile, di solito si tirano le somme più che alzare i tassi...).

...situazione pressoché identica a quella dello S&P 500 anche per il Nasdaq che sta lottando per superare i 14'000 punti... il trend rialzista sembra essere ancora in atto e di inversioni di tendenza a breve non se ne vedono... Attenzione: lunedì 4 le borse americane sono chiuse per la festività del Labor Day.

Meno brillante la situazione in casa Eurostoxx50: l'indice è rientrato nel canale di scorrimento laterale (4200-4400) con una media mobile a 200 giorni (blu) che sembra voler fare da supporto mentre la 50 (viola) sta per forare al ribasso quella a 100 (verde)... non un bel segnale... Il 14 di settembre sta arrivando alla velocità della luce e sapremo se la Lagarde avrà l'ardire di aumentare i tassi o sceglierà di posticipare la decisione al 26 di ottobre. Con un'Europa in palese difficoltà economiche e con la prospettiva di vedere altri aumenti dei tassi è normale che non ci sia molto entusiasmo per questo mercato.

Per terminare diamo un'occhiata al dollaro: il dollar index ci segnala che la valtua americana si sta rafforzando contro tutte le principali valute e addirittura sta tentando di superare la resistenza a 104... per essere una valuta sotto attacco dei BRICS non male e se calcoliamo che a breve termine rende qualche cosa sopra il 5% possiamo ritenerci soddisfatti.

Buona domenica!

Nessun commento:

Posta un commento