9.6 mio, 89k, 336k, 50.6%... tranquilli non stiamo dando i numeri! Sono solo alcuni dei dati macroeconomici che abbiamo incontrato sul nostro cammino questa settimana e stiamo cercando di dare loro un significato di senso compiuto. Certuni sono in effetti sorprendenti e, come se ce ne fosse di bisogno, stanno rendendo difficile la lettura del quadro economico che si fa vieppiù confuso... Vediamo se riusciamo a mettere un po' di ordine.

Questa settimana ci concentriamo unicamente sui dati americani (attinenti soprattutto al lavoro) in quanto dall'Europa non sono giunti numeri particolarmente significativi.

Il 3.10 vengono pubblicati i Jobs Opening (Jolts) per fine agosto. E' il dato che fotografa la situazione dei posti di lavoro vacanti: ne erano attesi 8.8 mio (precedente: 8.9 mio) ma con 9.6 mio (!) le previsioni sono state ampiamente sconfessate. Dal record del mese di marzo (10.7 mio) eravamo scesi a luglio dell'11.8% ma in un solo mese abbiamo assistito ad un recupero del 7.86%... A quanto pare il mercato del lavoro americano non accenna ad indebolirsi e un dato simile tira l'acqua verso un ulteriore aumento dei tassi entro fine anno...

Puntuali il 4.10 ecco gli ADP settembrini: solo 89k (!) (attesi: 150k; precedente: 177k). Avremmo scommesso che il numero di nuovi posti di lavoro nel settore privato fosse addirittura superiori alle aspettative (ma come al solito avremmo perso la scommessa...)... ma tutto sommato questo dato, considerato dove sono saliti i tassi di interesse, ci sembra più logico e coerente. Sappiamo che la FED non ha sempre un occhio di riguardo per questo indicatore e quindi tendiamo a ritenerlo, in un'ottica aumento dei tassi si/no, neutro. Buono per le statistiche ma non particolarmente significativo.

Come ogni giovedì il 5.10 vengono pubblicati gli Initial Jobless Claims al 30 settembre: 207k (attesi: 210k; precedente: 205k)... insomma nulla di particolare. Le nuove richieste di disoccupazione rimangono costantemente sotto le 300 mila unità dove vorrebbe vederle la FED; sicuramente non le farà piacerre. Diciamo che questo dato potrebbe essere uno di quelli che spiegano un eventuale altro aumento dei tassi.

Arriviamo poi al venerdì 6.10 e la tabella sottostante ci pare particolarmente significativa:

Durante il mese di settembre sono stati creati 336'000 nuovi posti di lavoro! Ne erano attesi 170k (precedente: 227k)... come abbiamo visto il dato, ci siamo subito preoccupati per l'attacco di bile che avrà avuto Powell appena appreso di quanto sia vitale il mercato del lavoro... ci siamo subito tranquillizzati quando abbiamo osservato che le paghe orarie sono scese al 4.2% (nella tabella sono state riportate erroneamente), in leggero calo rispetto alle aspettative di un +4.3% (precedente: 4.3%).

Insomma: sono stati aggiunti un sacco di posti di lavoro ma tutto sommato le paghe orarie - anche se sono superiori all'attuale tasso d'inflazione (3.7%) - continuano a diminuire con evidenti effetti positivi sull'inflazione futura... Ne deduciamo che sia bastata una buona tisana per riportare Powell e la sua bile ad un livello di calma relativa.

Comunque non sottovalutiamo la disoccupazione che continua a rimanere a livelli che gli economisti descrivono come strutturale. A settembre si è assestata al 3.8% (attesa: 3.7%; precedente: 3.8%): al di sotto di questi numeri non si riesce ad andare... ma, a quanto pare, non si riesce neppure ad avere un po' di disoccupazione supplementare che potrebbe anch'essa dare una mano alla riduzione del rincaro.

La prossima settimana, giovedì 12.10, verrano rilasciati i dati sullo stato dell'inflazione americana (CPI) per il mese di settembre: attesa una leggera diminuzione al 3.6% (precedente: 3.7%). Senza dubbio sarà il dato più importante sul quale focalizzare la nostra attenzione per cercare di capire le prossime mosse della FED. Per il momento a nostro giudizio i tassi potrebbero anche stare dove sono.

Siamo andati a vedere cosa sta prezzando il mercato per quanto riguarda i tassi d'interesse futuri:

Bisogna ammettere che il cosiddetto mercato (cioè noi e gli istituzionali...) non si è scomposto più di tanto una volta appreso i numeri di questa settimana: negli USA per i prossimi tre mesi si aspettano un mezzo aumento di 12 basis points che sospettiamo potrebbe quindi anche non arrivare...

Mentre in Europa, assoggetta a logiche diverse da quelle americane, non si aspettano praticamente più nessun aumento da qui alla fine dell'anno... per contro si sono allungate, e di molto, le aspettative per i primi tagli ai tassi.

La politica dell' "Higher for Longer" a quanto pare sta iniziando a farsi spazio soprattutto negli Stati Uniti dove questa settimana, nel settore obbligazionario, abbiamo assistito ad una strage:

Il solito indice obbligazionario total return in dollari di Bloomberg indica una perdita del 3.21% da inizio dell'anno; la scorsa settimana, se ben ricordate, era ancora in attivo dello 0.02%. Non abbiamo ancora raggiunto il livello minimo del 2022 ma la direzione intrapresa dalle obbligazioni americane sembra quella...

Cosa sta succedendo, ce lo spiegano i grafici seguenti (clicca su grafici per una miglior visione):

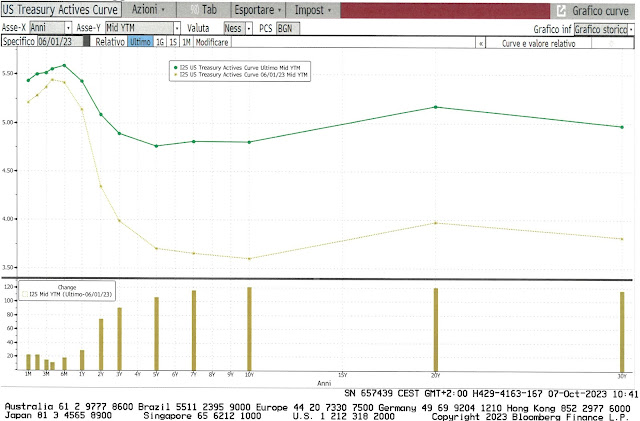

All'inizio del 2022 eravamo ancora in un regime di tassi normale: il corto termine aveva una resa prossima allo zero ed il lungo termine ci dava circa un 2% di resa (vedi linea gialla); venerdì (vedi linea verde) tutte le rese del debito pubblico americano si stanno approssimando al 5%, con un evidente appiattimento della curva verso l'alto. Le barre in giallo vi danno un'idea, in punti base (100=1%), di quanto sono saliti i rendimenti dal 1.1.2022 ad oggi... impressionante!

Ma il vero danno di questa settimana è stato provocato dallo spostamento verso l'alto delle rese dei Treasury a lungo termine (10y, 20y, 30y) che proprio negli ultimi giorni è stato evidentissimo come mostra molto bene il grafico qui sotto che dovrebbe esservi famigliare: il Treasury a 10 anni (in nero), con una accelerazione importante (freccia nera), sta raggiungendo il rendimento del Treasury a 2 anni (in rosso).

Se partiamo dal principio che più è lunga la durata di un'obbligazione più essa perde di valore quando i tassi salgono, si comprende meglio la debacle che il settore ha subito questa settimana. Quello che è meno facile da capire è come mai questo movimento non si sia prodotto prima...

E' probabile che il mercato scontava che l'aumento dei tassi condotto dalla FED sarebbe stato massiccio ma di breve durata (ricordate che in molti si aspettavano già una riduzione dei tassi per la seconda metà del 2023?).

Ora che l'"Higher for Longer" sembra essere la nuova realtà (leggi: i tassi resteranno alti più a lungo), il mercato si è semplicemente adeguato a questa visione e la parte a lunga scadenza della curva dei tassi si è spostata verso l'alto aiutata, e forse questa é la vera ragione che spiega il recente movimento, dalla massiccia emissione di debito pubblico americano.

Insomma, il Tesoro ha bisogno di soldi, tanti, e quando l'offerta di Treasury supera la domanda, gli acquirenti chiedono tassi più alti. Un simile movimento di norma innesca una serie di effetti domino che influenzano negativamente tutte le obbligazioni emesse sul mercato.... con buona pace dei fans del reddito fisso.

Ora siamo nelle mani del CPI che verrà pubblicato giovedì: se il dato è veramente buono e l'inflazione si decide a scendere, forse non è escluso che si possa vedere un po' di luce in fondo al tunnel... dita incrociate!

Domanda: può succedere una cosa del genere anche in Europa?

Se osserviamo il movimento dei rendimenti del Bund tedesco a 10 anni (in rosso) che durante questa settimana sta raggiungendo il 3% ed il BTP italiano a 10 anni (in nero) che oramai sfiora il 5% è abbastanza evidente che qualche cosa di non troppo simpatico è avvenuto anche alle nostre latitudini... Fra parentesi non vi sarà sfuggito che la differenza di rendimento tra il decennale italiano e quello tedesco (il famoso spread) è di 200 basis points... un altro segnale non proprio rassicurante.

Per il momento il settore obbligazionario europeo si è accontentato (si fa per dire...) di raggiungere i minimi dello scorso anno... come detto un colpo di mano può arrivare da un miglioramento della situazione inflativa.

A tal proposito qualche segnale positivo sta arrivando:

Il consueto indice dei costi energetici elaborato da Bloomberg questa settimana ha subito una bella sterzata verso il basso...

... complice la massiccia riduzione di prezzo del petrolio che in pochi giorni ha perso più dell'11%.... Mentre stiamo scrivendo un nuovo fronte di guerra si è aperto tra Palestinesi ed Israeliani e la cosa sembra estremamente seria... vedremo lunedì come reagiranno i mercati con un occhio di riguardo per i valori energetici.

Anche le materie prime sono in correzione, comprese le soft commodities che tanta influenza hanno sul costo del cibo il cui rincaro è stato uno dei motori trainanti dell'attuale inflazione.

Insomma, con i tassi alle stelle ed i costi di energia e materie prime al ribasso ci sono delle buone speranze di vedere il rincaro raffreddarsi ulteriormente.

***

Che non sia stata una settimana di tutto relax lo testimonia pure il VIX che ha misurato la temperatura di noi investitori e qualche lineetta di febbre l'abbiamo avuta... venerdì pomeriggio siamo scesi da quota 20 ma l'attacco ad Israele non era ancora iniziato... non sappiamo cosa potrà succedere domani ma un aumento della volatilità la diamo per scontata.

Durante la settimana lo S&P500 (+12.22% ytd) ha tentato di fare una visitina al supporto dei 4200 punti per poi rimbalzare venerdì dopo aver preso visione dei dati sul lavoro americano. I 4200 punti sono estremamente importanti: ricordate nella prima parte dell'anno come questo livello costituiva una resistenza difficile da superare? Poi siamo evoluti ben oltre ed ora la vecchia resistenza si è trasformata in un altrettanto robusto supporto al di sotto del quale non dovremmo andare (guerra permettendo). Ci aiuta pure la media mobile dei 200 giorni (in blu) che guarda caso funge anch'essa da supporto.

L'algoritmo di Ned Devis ha catturato correttamente il movimento ribassista avviatosi alla metà di settembre... forse non si aspettava una correzione così profonda ma se guardate il grafico dello SPX uno spostamento laterale tra i 4200 e i 4500 punti non è ancora da escludere. Fra qualche giorno inizierà la terza stagione degli utili e vedremo dai dati pubblicati se potremo sperare in un rally di fine anno oppure metterci una pietra sopra... L'algoritmo lo da per scontato, il rally ovviamente... :-)

Anche il Nasdaq (+28.33% ytd) sembra aver trovato un supporto attorno ai 13'000 punti... ci preoccupa un poco la media mobile dei 50 giorni (in viola) che sta per incrociare dall'alto verso il baso quella dei 100 (in verde)... non è mai un bel segnale... anche per questo indice comunque è probabile uno spostamento laterale tra i 13'000 e 14'000 punti

Purtroppo siamo meno ottimisti per quel che concerne i mercati europei. L'Eurostoxx50 (+9.25% ytd) sembra non essere in grado di riagguantare quota 4200. Segnaliamo l'incrocio della media mobile dei 50 giorni (in viola) con quella dei 200 giorni (in blu) ed il segnale è di quelli brutti. Se non arriva qualche evento che sia in grado di rilanciare l'indice, il trend di medio termine pare sia destinato ad essere ribassista. Qualche alleggerimento l'abbiamo fatto.

Purtroppo per loro natura le medie mobili ci forniscono dei segnali che sono un po' in ritardo rispetto alla realtà dei fatti ma bisogna sottolineare che con i trend di medio periodo, una volta segnalati, svolgono un lavoro di una certa qualità.

Quando abbiamo analizzato lo SMI (+1.01% ytd) ed abbiamo visto la media mobile dei 100 giorni incrociare quella dei 200 (vedi freccia verde) la cosa non ci ha lasciati indifferenti. Il segnale non ci piace per nulla! Per raddrizzare la situazione ci vorrebbe qualche settimana di performances positive costanti e la qualcosa al momento ci pare di non facile realizzazione.

Ammettiamo di essere un po' confusi in quanto non riusciamo a comprendere tutto questo accanimento contro la nostra borsa.

Nestlé ha perso il 7% da inizio anno e si trova addirittura sotto i minimi dello scorso anno... cosa abbia fatto per meritare un simile trattamento non lo sappiamo...

...per non parlare di Roche che da inizio anni di punti ne ha persi 14... ed ha mandato tutti i target degli analisti al macero. Ad inizio anno erano tutti più o meno concordi che il valore corretto di questa azione doveva essere qualche cosa attorno ai 400 chf...

... ci consoliamo con Novartis che malgrado lo scorporo di Sandoz (o forse è proprio grazie a questa bellissima intuizione) è ancora a +11% da inizio anno...

...e se aggiungiamo i 25 franchi della Sandoz (prima quotazione a 24) significa che il titolo sarebbe a 113.43chf con una performance da inizio anno del 36.6%. Bello!

Meno bello è constatare che il differenziale di performance 2023 tra Novartis e Roche è del 50.6%! Qualcuno ce lo spiega?

Dai, diremmo di fermaci qui. Buona domenica!

Nessun commento:

Posta un commento