Non capita di frequente di assistere ad una settimana così ricca di dati macroeconomici e di eventi geopolitici dal forte impatto sul sistema finanziario internazionale. Sentiamo, impellente, il bisogno di fare un po’ di ordine nella nostra testa: gli appunti che abbiamo preso sono copiosi e si preannuncia una versione di Appunti Finanziari piuttosto ricca e probabilmente anche un po' noiosa. Ci scusiamo subito con i nostri lettori e cercheremo, dove possibile, di essere coincisi ma non sarà facile... Per coloro che non hanno voglia o tempo di leggere potete semplicemente dare un’occhiata alla sezione dei grafici e capirete subito che la settimana è stata importante (soprattutto per il settore dei cambi) ed in vista potrebbero esserci dei cambiamenti di trend rilevanti.

Partiamo da quanto è successo questa settimana negli USA.

Il discorso al Congresso di Trump non è ovviamente passato inosservato ed in 100 minuti (un record storico...) ha magnificato sé stesso ed ha dipinto un quadro della situazione americana che definirlo fantastico è riduttivo. In sostanza l'America prossimamente sarà più grande (sta pensando alla Groenlandia e/o al Canada?) e più ricca che mai grazie ovviamente ai dazi che, diretti o reciproci che siano, genereranno nuovi posti di lavoro e porteranno benessere un po' a tutti gli Americani. Ovviamente nessuno ha il coraggio di contraddire il Presidente e quindi a rischio c'è una delle catene di produzione più integrate al mondo, quella che coinvolge Messico e Canada che il 4 marzo si sono visti appioppare dazi del 25%. Gli stessi, dopo una vibrante protesta giunta guarda caso dal mondo dei produttori di auto made in USA , sono stati sospesi fino al 2 di aprile prolungando l'agonia e le incertezze di un altro mese. Evidentemente questo modus operandi sta mettendo in subbuglio il Nasdaq e lo S&P500 e pure il compassato Warren Buffet non ce l'ha più fatta a stare in silenzio ed in merito ai dazi ha detto la sua: "in una certa misura sono un atto di guerra" ed ha rincarato la dose affermando che "gli investitori sono già preoccupati per lo stato dell'economia e non hanno bisogno di un altro motivo per vendere".

Le preoccupazioni degli investitori le vediamo ben riassunte nel comportamento dell'indice VIX che da un paio di settimane si sta innervosendo e qualche buon motivo per essere nervosi l'avevamo già visto la scorsa settimana con la fiducia dei consumatori al ribasso e le vendite al dettaglio pure. Il 70% del PIL americano inizia ad essere sotto assedio e se i consumatori decidono di non essere più tali o di esserlo un po' meno, presto avremo un problema.

Poi questa settimana veniamo a sapere che:

- ADP feb.: 77k (atteso: 148k; precedente: 186k)

Per quanto gli ADP, che misurano quanti posti di lavoro sono stati creati nel settore privato, non sia una misura molto amata dagli analisti (e pure dalla FED...), un loro dimezzamento rispetto a quanto atteso non è un segnale molto incoraggiante... insomma, il settore privato sembra voler assumere molto meno e questo sappiamo tutti cosa vuol dire e che tipo d'impatto può avere sulla psicologia degli americani che interpretano subito il dato come fosse un sinonimo di rallentamento economico.

Poi, per fortuna, gli attesissimi dati di venerdì 7 marzo riguardanti lo stato di salute del mercato del lavoro americano sono stati un pochino meno severi ed hanno contribuito, come vedremo dopo, a rilanciare le quotazioni di Nasdaq e S&P500:

- Creazione nuovi posti di lavoro feb.: 151k (atteso: 170k; precedente: 125k)

- Disoccupazione feb.: 4.1% (atteso: 4%; precedente: 4%)

- Paghe orarie yoy: 4% (atteso: 4.2%, precedente: 4%)

Insomma qualche posto di lavoro lo si crea ancora, la disoccupazione è leggermente aumentata ma nulla di preoccupante mentre le paghe orarie, attese in leggero rialzo, hanno marciato sul posto. Tutto sommato dati non malvagi e decisamente migliori degli ADP del giorno precedente.

Non ci è comunque sfuggito, sempre venerdì 7 marzo, il dato sui crediti al consumo:

- Crediti al consumo gen.: 18.8 mia (atteso: 14.5 mia; precedente: 40.8 mia)

E' vero che il dato precedente fa riferimento al mese di dicembre, notoriamente un mese molto dispendioso, ma comunque sia un dimezzamento non passa come detto inosservato. Dal momento che non ci sembra che l'uso delle carte di credito sia al ribasso (stiamo aspettando a giorni i nuovi dati) è probabile che questa diminuzione sia da imputare a dei fattori stagionali e ad un calo delle fiducia dei consumatori che fanno molto meno ricorso al credito per paura, si presume, di un peggioramento delle situazione economica anche se Powell recentemente ha affermato che vede una crescita tutto sommato ancora soddisfacente.

Non è di questa opinione pure D. Rosenberg, fondatore della Rosenberg Research, che ha scritto in una sua nota che "Powell ha recentemente dichiarato che gli indicatori suggeriscono che l'economia americana sta ancora espandendosi ad un ritmo sostenuto. A questo punto il presidente della FED deve cercare un nuovo aggettivo o il dizionario deve cambiare definizione". Non per nulla Rosenberg fa parte di quel gruppo di analisti che non esclude che a maggio, considerata la reale situazione economica, si possa vedere un taglio ai tassi. Per la cronaca il mercato è tornato a prezzare 3 tagli ai tassi per il 2025. Il 17 e 18 di marzo si riunirà la FED e ne sapremo di più.

I dazi sicuramente hanno contribuito a generare l'impressione che se si continuerà di questo passo l'economia non potrà che imboccare la strada della contrazione.

Comunque ci sono anche altri parametri, oltre ai dazi, che stanno contribuendo a disegnare uno scenario recessivo: la FED di Atlanta li ha impacchettati in un indice, GDPnow, che ha lo scopo di mostrare in tempo reale quella che è l'evoluzione del PIL americano; il dato va preso con le pinze ma comunque ha un suo valore e non lo si può semplicemente ignorare:

Purtroppo è abbastanza chiaro che GDPnow ci sta dicendo che stiamo andando incontro ad una recessione: forse non sarà così profonda ma anche solo una recessione tecnica (due trimestri consecutivi di contrazione del PIL ) sarebbe già un problema. Parlare di recessione ai mercati non è mai facile e, come hanno fatto anche questa settimana, la reazione sulle prime è sempre poco simpatica. Poi se la recessione sarà conclamata, allora sappiamo che la FED non starà con le mani in mano ed inizierà a tagliare i tassi. Questa prospettiva a quanto pare non dispiace ai mercati del redito fisso in dollari:

Infatti, come mostra l'indice total return delle obbligazioni in dollari elaborato da Bloomberg, sembra che si stiano già portando avanti con i lavori...

(Per chi è interessato, a margine del nostro intervento, mostriamo come l'indice GDPnow viene realizzato.)

***

Lasciamo ora gli USA e vediamo cosa è successo nel nostro continente.

La situazione si sta facendo interessante in quanto non capendo bene cosa effettivamente Trump ha nella capoccia a Bruxelles si stanno dando una mossa ed anche la Germania pare sulla buona strada per fare quello che doveva fare già tanto tempo fa.

Infatti la Germania pare pronta a varare un piano da 500 miliardi di euro che dovrebbe contribuire in modo sostanzioso a rimettere in sesto le disastrate infrastrutture del paese. A questa iniziativa se ne affianca un'altra, altrettanto importante, a riguardo di una riforma delle restrittive regole fiscali, note come "Schuldenbremse" (freno al debito), che sono state introdotte nel 2009: si incomincerà ad escludere le spese della difesa dal calcolo del debito e si permetterà agli Stati federali di indebitarsi fino allo 0.35% del PIL. Insomma è solo un inizio ma i mercati, soprattutto quelli azionari, hanno molto apprezzato.

Ci sono comunque delle insidie che potrebbero rovinare la festa, una su tutte: Merz e l'SPD sono i principali autori di questo piano e devono agire rapidamente per garantire l'approvazione delle riforme fiscali prima dell'insediamento del nuovo Bundestag dove probabilmente incontrerebbero ostacoli significativi tanto da dover dire addio al loro progetto. Insomma, non hanno molto tempo, al massimo entro fine mese... Se la riforma non passa non sappiamo come gli stessi mercati che oggi fanno festa reagirebbero alla delusione... di certo non benissimo. Quindi, dita incrociate!

Se la Germania si è data una mossa anche l'UE non è rimasta con le mani in mano ed ha indetto un Consiglio europeo straordinario per vedere come sia possibile assumersi maggiori responsabilità in tema di sicurezza europea e un'idea l'hanno partorita:

In primo luogo stanzieranno per i prossimi 4 anni quasi 800 miliardi di euro per un piano di riarmo che ha fatto la felicità di tutte quelle aziende europee che si occupano di armamenti e affini. In borsa si sono visti i fuochi d'artificio... Oltre agli armamenti in programma c'è una maggior collaborazione con i paesi non appartenenti all'EU e nel contesto del nuovo piano europeo di difesa, l'Unione Europea sta valutando la possibilità di escludere le spese per la difesa dal calcolo del deficit pubblico, consentendo agli Stati membri di superare temporaneamente il limite del 3% del PIL imposto dal Patto di Stabilità e Crescita.

Non da ultimo il sostegno all'Ucraina per il momento non sembra essere messo in forse considerato il fatto che ne va della sicurezza e della stabilità di tutto il Continente.

Non a tutti comunque il piano è piaciuto: i rendimenti del Bund tedesco si sono impennati...

...ed il settore obbligazionario, malgrado

questa settimana la BCE abbia tagliato i tassi di un quarto di punto per la sesta volta consecutiva, sta iniziando a soffrire...

E' probabile che dovremo prepararci ad affrontare una maggior inflazione che obbligherà la BCE magari a rialzare i tassi. Poi è altrettanto probabile che dovremo assorbire un consistente debito (800+500 mia) che getterà ulteriore pressione addosso ai prezzi delle obbligazioni. Qualcuno, tanto per non sbagliare, ha già messo una parte dei bonds in vendita anche perché ha trovato molto più redditizio vendere il fisso per andare a comprare le azioni di qualche società legata alla produzione di armamenti in barba alla sempre meno in voga filosofia dell' ESG (Environmental, Social and Governance).

***

Sembra che tra Trump e i due più importanti mercati azionari americani la luna di miele è giunta al termine: forse dovrebbe essere un pochino più accorto nell'uso delle parole e almeno far finta che certe decisioni, prima di essere messe in pratica, siano state attentamente ponderate... ma questo è probabilmente chiedere troppo. E' fatto così e per i prossimi 4 anni dovremo conviverci ma, purtroppo, il disagio degli investitori sta iniziando a manifestarsi.

Come se non bastasse anche i Magnifici 7 per il momento non stanno brillando. Siamo certi che torneranno sui loro passi ma attualmente dobbiamo far fronte ad una situazione dove non possiamo più contare sul loro apporto incondizionato. Diciamo che si stanno prendendo una pausa rigenerante anche perché continuare a salire con quella virulenza non era più possibile.

Fatto sta che il

Nasdaq (-5.77% ytd) dopo aver sfondato il triangolo blu ha sfondato pure il supporto dinamico (linea verde) proprio due giorni fa. Per il momento si è fermato dove previsto (prendete la base del triangolo e portatela dove lo stesso è stato rotto ed avrete il target a corto...) Ora l'indice si è pure posato sul un debole supporto statico (linea tratteggiata ) attorno ai 18'000 punti ed il nostro timore è che si possa assistere ad un classico pull back: nei prossimi giorni potrebbe esserci un rimbalzo (l'RSI in ipervenduto ce lo suggerisce, cerchio nero) che porterà l'indice a ridosso della linea verde che prima faceva da supporto ed ora è diventata una resistenza; arrivati a quel punto l'indice potrebbe tentare di rientrare nel canale e riprendere il vecchio trend ma l'esperienza ci insegna che

spesso il movimento ribassista riprende anche più forte di prima (vedi freccia rossa).

In questi momenti siamo molto prudenti ad accumulare nuove posizioni

almeno fino a quanto possiamo escludere la continuazione del movimento ribassista. Ci scusiamo per il tecnicismo eccessivo ma questo è un momento cruciale e più che dirlo a voi stiamo ripetendo a noi stessi quelle che sono le regole di questo gioco... meglio averle ben in chiaro.

Anche lo

S&P500 (-1.89% ytd) ha i suoi problemi: purtroppo il supporto dinamico anche in questo caso è stato sfondato e ci consoliamo con il fatto che per il momento la media mobile a 200 giorni (linea blu) sta facendo da supporto. Anche in questo caso l'RSI in ipervenduto potrebbe agevolare un rimbalzo ma vale lo stesso discorso fatto per il Nasdaq. In questo momento ci vuole prudenza e se andiamo sotto la media mobile dei 200 giorni si continua ad alleggerire come abbiamo già fatto.

Con l'EU che sta dando segni di vita (finalmente) anche l'

Eurostoxx50 (+11.69%) ne ha approfittato. Bene così! Ci pare comunque che il movimento negli ultimi giorni sia piuttosto laterale ed è all'interno di un canale orizzontale situato tra i 5'400 e 5'600 punti . Difficile per il momento andare oltre.

Non vogliamo sempre fare i guastafeste ma vogliamo farvi notare due movimenti: quello dell'RSI (cerchio nero) che piano piano sta puntando al ribasso ed i volumi (freccia nera) che stanno facendo la stessa cosa: in buona sostanza sembra che l'indice europeo stia perdendo di velocità e in questo caso è il preambolo di una presa di profitto... non è detto ma è abbastanza probabile. Se rimane comunque adagiato ai 5'400 punti va bene.... se si va sotto, se avete dei guadagni soddisfacenti, forse consolidatene una parte. Noi lo faremo.

Un discorso simile a quello dell'Eurostoxx50 può esser fatto per lo SMI (+12.72% ytd) in quanto anche nel suo caso RSI e Volumi ci sembrano calanti....Nel

breve la perdita di velocità vale anche per il nostro indice ed è il preludio di una breve correzione.

Ci piace comunque vedere il golden cross segnalato dalla freccia verde (la media mobile a 50 giorni ha sfondato al rialzo quelle dei 100 e 200 giorni) che nel medio termine valorizza e conferma la bontà il movimento verso l'alto

***

Questa settimana c'è stato del movimento ed in ambito forex è successo esattamente il contrario di quel che ci si poteva aspettare: il dollaro, atteso da tutti al rialzo a causa dell'introduzione dei dazi che generano inflazione, invece di rafforzarsi si è notevolmente indebolito a causa delle prospettive di una entrata in recessione dell'economia USA che obbligherà la FED ad essere più accomodante in fatto di tassi d'interesse. Quindi la reazione è quella di vendere dollari e, perché no visto quanto l'EU ha in mente di fare, acquistare euro.

Se date un'occhiata ai rendimenti dell'euro e a quelli del dollaro che esponiamo qui sotto la cosa vi sarà senz'altro chiara; rese del dollaro giù (destra) , quelle dell'euro su (sinistra):

Francamente non ci aspettavamo un simile e violento movimento rialzista dell'euro... si poteva pensare ad un rialzo ma non di queste dimensioni: in tre sedute è passato da 1.0418 a 1.0833 che corrisponde a quasi un 4%.... se pensate che il dollaro a 10 anni rende il 4.30% è come se l'euro si fosse mangiato il rendimento di un anno in soli 3 giorni... un'enormità! Cosa succederà adesso non è facile da prevedere: forse un ritracciamento è la cosa più probabile in quanto ce lo suggerisce anche l'RSI in zona di ipercomprato.

E' chiaro che se Trump dovesse applicare dei dazi del 25%, come sembra abbia intenzione di fare, un americano deve aggiungere un ulteriore 4% di svalutazione del dollaro che provocherebbe un rincaro di quanto importato dal nostro continente di quasi il 30%.... già ci par di vedere Trump gongolare!

Un po' meno violenta la perdita di valore del dollaro contro franco ma stiamo pur sempre parlando di oltre 2.5%...in tre giorni è una bella botta. Non siamo in grado di capire se arriverà a 0.84 ma il canale discendente nel quale si è infilato il dollaro punta in quella direzione!

Ovviamente questo euro, in gran spolvero contro dollaro, si è pure rinforzato contro la nostra valuta ed ora vedremo se effettivamente la Banca Nazionale Svizzera sentirà a tutti i costi il bisogno di diminuire i tassi di interesse sul franco. Una visita dell'euro sopra lo 0.96 non è impossibile e speriamo che questa volta ci resti.

Non è facile in questo momento aver a che fare con il bitcoin. E' indubbiamente stato galvanizzato dall'arrivo di Trump alla Casa Bianca e dalle sue esternazioni che ipotizzavano l'uso di questa cripto come moneta di riserva...

In effetti recentemente Donald ha firmato l'ennesimo ordine esecutivo per istituire una riserva strategica di Bitcoin in modo tale da posizionare gli USA come leader nella strategia governativa sugli asset digitali. Ecco i dettagli principali di questa iniziativa:

- Utilizzo di Bitcoin sequestrati: La riserva sarà costituita dai Bitcoin già confiscati dal governo in procedimenti penali e civili, stimati in circa 200.000 unità, per un valore di circa 17 miliardi di dollari. Non sono previsti acquisti aggiuntivi di Bitcoin da parte del governo.

- Inclusione di altre criptovalute: Oltre al Bitcoin, la riserva comprenderà altre criptovalute come Ethereum (ETH), Solana (SOL), Cardano (ADA) e Ripple (XRP).

Da come si sta comportando il bitcoin in questi giorni le aspettative degli investitori erano ben altre.

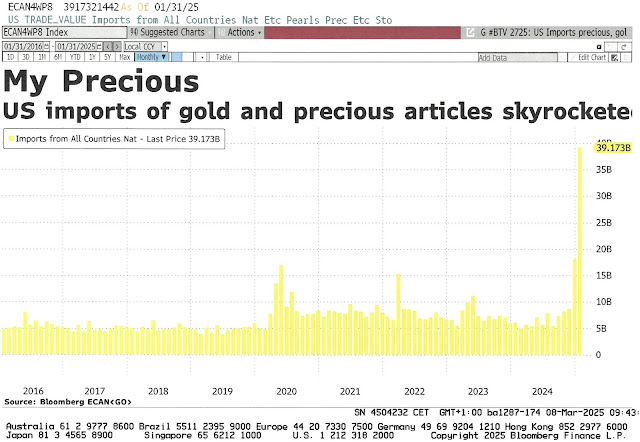

Finiamo con un altro effetto tangibile causato dai dazi di Trump:

I timori legati ai dazi commerciali di Trump hanno colpito anche il settore delle materie prime e tra queste troviamo pure l'oro: recentemente sono state trasferite massicce quantità di lingotti negli Stati Uniti per evitare potenziali aumenti dei costi causati dai probabili dazi.

Dopo un periodo di consolidamento durato tutto l'ultimo trimestre 2024 l'oro, spinto anche dagli insaziabili etf, ha ripreso il suo cammino verso i 3'000$ l'oncia. Non vediamo cosa può impedirgli di arrivarci...

Buona domenica!

Come al solito facciamo ricorso a ChatGPT per dare un'idea di come vien creato l'indice GDPnow e soprattutto quali sono i suoi pregi e i suoi difetti. Capirete subito perché questo indice non va preso per oro colato ma ha comunque una certa capacità previsionale da non sottovalutare.

Il GDPNow è un modello di previsione in tempo reale del PIL degli Stati Uniti, sviluppato dalla Federal Reserve di Atlanta. Serve per stimare la crescita economica prima della pubblicazione ufficiale dei dati da parte del Bureau of Economic Analysis (BEA).

L’indice si basa su un metodo “nowcasting”, ovvero utilizza dati economici disponibili al momento per aggiornare continuamente la stima del PIL, evitando giudizi soggettivi e utilizzando solo input quantitativi.

Come funziona?

- Il modello prende in considerazione indicatori macroeconomici aggiornati frequentemente, come:

- Vendite al dettaglio

- Produzione industriale

- Spese per consumi e investimenti

- Bilancia commerciale

- Costruzioni e mercato immobiliare

- Ogni volta che un nuovo dato viene pubblicato, il modello ricalcola la previsione del PIL in tempo reale.

- L’aggiornamento avviene più volte al mese, man mano che i dati economici vengono rilasciati.

Pregi del GDPNow

✅ Velocità e aggiornamento continuo → Fornisce una stima in tempo reale della crescita economica, anticipando i dati ufficiali.

✅ Metodologia trasparente → Il modello è puramente quantitativo e segue un approccio standardizzato, riducendo il rischio di interpretazioni soggettive.

✅ Riferimento per investitori e policymaker → Essendo aggiornato frequentemente, offre indicazioni tempestive sull’andamento dell’economia, aiutando chi prende decisioni economiche e finanziarie.

✅ Evita il “bias umano” → Non dipende da analisti o economisti che potrebbero influenzare la previsione con opinioni personali.

Difetti del GDPNow

❌ Volatilità delle previsioni → Poiché aggiorna le stime con ogni nuovo dato economico, può subire forti oscillazioni nel breve periodo.

❌ Non tiene conto di fattori qualitativi → Non considera variabili qualitative come il sentiment dei consumatori, shock geopolitici o crisi finanziarie improvvise.

❌ Non sempre accurato a lungo termine → È utile per previsioni a brevissimo termine, ma può differire dai dati ufficiali quando questi vengono consolidati.

❌ Rischio di sovra-reazione ai dati economici → Se un dato mensile molto forte o debole viene pubblicato, il GDPNow può reagire in modo eccessivo, per poi correggersi successivamente.

Conclusione

Il GDPNow è uno strumento molto utile per anticipare la crescita economica, specialmente per investitori e analisti di mercato. Tuttavia, è importante non prenderlo come una previsione definitiva, perché è soggetto a revisioni e può sovrastimare o sottostimare il dato finale. Per un quadro completo, viene spesso confrontato con altri modelli previsionali, come il Blue Chip Consensus e le proiezioni della Fed di New York.