Che dire di questi mercati? La settimana appena trascorsa non è stata brillantissima e le borse di mezzo mondo ci sembrano un pochino appesantite. Quella Svizzera si è mangiata in terzo della performance da inizio anno (ringraziamo la farmaceutica...) e le altre hanno più o meno marciato sul posto. Se ben vi ricordate, avevamo riposto nella pubblicazione dei dati del primo trimestre la speranza che da quest'ultimi le borse avrebbero trovato gli spunti per aggiungere qualche mattoncino alla loro crescita. A ben guardare i risultati ci sono, ed in buona parte sono decisamente superiori alle aspettative, ma le borse non reagisco più nemmeno se confrontati con delle positive sorprese. Questo significa una sola cosa: tutto è già scontato nelle attuali quotazioni e soprattutto il futuro prossimo venturo è foriero di qualche preoccupazione. Non vogliamo fare i menagramo modello Alfonso Tuor, ma la logica ci spinge in questa direzione.

E' abbastanza probabile che siamo confrontati con un fenomeno più unico che raro: l'impressionante reazione dei mercati, dopo il crollo record del mese di marzo e aprile del 2020, è stata avviata dalla prospettiva di aiuti governativi senza precedenti e questo è bastato a fare muovere i mercati ancor prima di vedere la ripresa degli utili societari; in pratica lo scoro anno ci siamo portati avanti con i lavori e abbiamo vissuto, forse per la prima volta, un ribaltamento del principio di causa-effetto che ci ha portato oggi in una situazione di stallo difficile da smuovere.

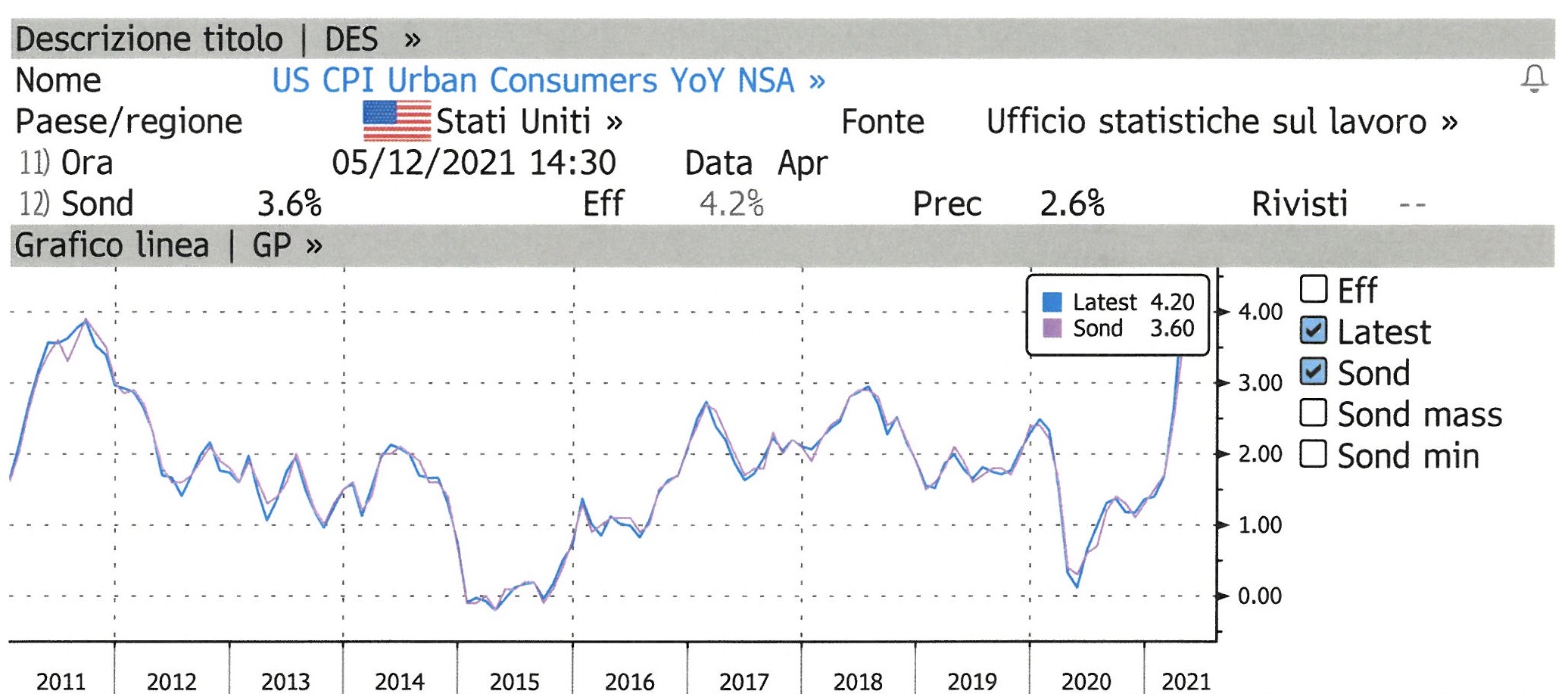

In settimana abbiamo intercettato un paio di dati macroeconomici che meritano una riflessione (clicca sui grafici per una miglior visione):

PIL USA: Prec: 4.3%, Atteso: 6.1% Attuale: 6.4% PIL GERMANIA. P: 0.5%, A: -1.5%, ATT: -1.7%

Il commento ci sembra quasi superfluo: è evidente che al di là e al di qua dell'Oceano sono in atto dinamiche diverse che si possono facilmente spiegare: in America la campagna vaccinale prosegue a ritmi serrati (anche in virtù del fatto che vige, anche sotto l'egida di Biden, il concetto di America First) e più di un terzo della popolazione è immunizzata. In Europa (e la Germania, di norma campione di efficienza, non fa eccezione) la carenza di vaccini si fa sentire e parecchio: nemmeno un quinto della popolazione è protetta ed infatti siamo ancora in lockdown ed in recessione (se lo è la Germania lo siamo tutti...).

Altro fattore da sottolineare: gli aiuti negli USA sono già finiti nelle tasche degli americani e questi hanno già iniziato a spendere (70% del Pil è fatto dai consumi...) mentre in Europa si continua a discutere: maggio dovrebbe essere il mese giusto per iniziare a vedere distribuiti i miliardi di aiuti europei ma francamente abbiamo ancora qualche dubbio. Se vogliamo vedere il bicchiere mezzo pieno, possiamo sperare che in Europa la ripresa sia solo leggermente posticipata rispetto a quella americana, ma temiamo che quando questa avverrà (pensiamo alla fine dell'estate ad esser ottimisti) i mercati finanziari saranno già in marcata correzione e, volenti o nolenti, lo saranno anche le borse del nostro continente in barba alla ripresa economica.

Venerdi abbiamo intercettato un'intervita della CNBC che interrogava il presidente dell'Omega Family Office Leon Cooperman (che definisce se stesso come un "orso completamente investito") che ha oramai un occhio ben puntato sull' uscita di sicurezza del mercato. Infatti afferma : "nessuno, me compreso, sa quando questo finirà (riferito all'esuberanza del mercato azionario), ma stiamo iniziando ad osservare una serie di cose che indicherebbero una fine", lasciando intendere che i guadagni in borsa non potranno salire all'infinito.

Dobbiamo ammettere che "la serie di cose" ce l'abbiamo bene in mente anche noi e velocemente, repetita iuvant, le evidenziamo:

- Oltre la metà delle società dello S&P500 ha pubblicato i numeri del trimestre e l'87% ha battuto le stime anche di parecchio (trimestre mai così buono dal 1993); mediamente le quotazioni di queste società dopo la pubblicazione dei dati sono scese dello 0.2%.

- L'inflazione in arrivo potrebbe non essere domata così facilmente come potrebbe pensare la FED costringendola ad anticipare le sue mosse: fra le tante un tapering prima della fine del 2022.

- I rendimenti dei Treasury sono al rialzo...

- Biden sta spingendo sull'acceleratore delle tasse, ovviamente da rivedere al rialzo sia per le società che per i privati benestanti. Per non farsi mancare nulla sta pensando pure di rivedere i prelievi per i capital gains (una vera e propria criptonite per i mercati finanziari)

- I P/E e altri indicatori ci suggeriscono che il mercato non è... a buon mercato!

- La dobolezza dell'attività manifatturiera e dei servizi in Cina e la recessione in Europa pesano

- La crisi dei microprocessori è in pieno svolgimento.

Sulla crisi dei microprocessori, all'inizio piuttosto sottovalutata, vale la pena spendere due parole supplementari in quanto forriera, più di quel che sembra, di grossi guai per molte industrie. Le cause di questa crisi sono facilmente identificabili: A) la forte domanda di microprocessori da parte dell'industria informatica e automobilistica in primis; B) Le tensioni tra USA e Cina non hanno aiutato: infatti la produzione di microprocessori è concentrata in alcuni paesi asiatici (Cina, Corea del Sud e Taiwan) e temiamo che il microprocessore si sia trovato, suo malgrado, nel bel mezzo di una guerra commerciale.

Le conseguenze sono importanti: l'industria automobilistica, già in crisi di suo, è costretta a diminuire la produzione per mancanza di microcips fondamentali per far funzionare un'auto. Persino Apple ha dichiarato che potrebbe esserci un rallentamento nella produzione di Ipad ed altri prodotti che ovviamente impatteranno sulle vendite future (da qui la tiepida reazione del titolo della grande mela alla pubblicazione di risultati impressionanti).

Insomma, anche i microprocessori sono vittime di un problema di eccessiva delocalizzazione che li accomuna a quello della produzione di vaccini (concentrata tra India e Cina): è chiaro che qualche cosa nella catena di approvvigionamento di noi occidentali deve essere rivisto e corretto (soprattutto se qualcuno continua a voler far la guerra ai cinesi...).

Come già sottolineato lo SMI questa settimana non ha brillato e venerdi si è riportato a ridosso del supporto degli 11'000 punti: per fortuna i volumi non sono eccezionali e quindi il movimento non ci pare allarmante: vorremmo quasi dire che potrebbe già essere un'anticipazione della correzione attesa per questo mese. Anche l'RSI è in posizione neutra e per il momento non vogliamo preoccuparci oltre.

Ma cosa ci dice Ned Davis a proposito dello S&P500?

Per il momento non sbaglia un colpo ed in effetti il modello riproduce piuttosto fedelmente la direzionalità dell'indice: se l'algoritmo è corretto è probabile che con la settimana entrante potremo avere l'inizio della correzione...

... correzione abbastanza probabile considerato che siamo molto vicini all'ipercomprato (RSI 61.9).

... per il Nasdaq non siamo in ipercomprato ma ci sembra di aver visto la formazione di un doppio massimo che di norma, se confermato nei prossimi giorni, è sinomimo di correzione.

Questa settimana abbiamo notato la ripresa dei rendimenti sul Treasury americano a 10 anni: è un fattore di "disturbo" per i metalli, il Nasdaq e le obbligazioni in generale: come già più volte ripetutto siamo convinti che punterà verso una resa del 2% a breve e poi si vedrà.

All'aumento delle rese ha subito reagito USD/CHF con un cinquantina di basis points che potranno diventare anche di più la prossima settimana.

Meno brillante Euro/Chf che non ha gradito la pubblicazione del PIL tedesco peggiore delle aspettative...

In conclusione possiamo dire di non essere ovviamente particolarmente soddisfatti della settimana appena trascorsa e come detto il mese di maggio in generale potrebbe non essere dei più felici. Se Ned Davis ha ragione, saremo confrontati con un movimento ribasista abbasta modesto e facilmente riassorbibile. Più preoccupante sarà la correzione di questa estate che speriamo di riuscire ad intercettare in tempo senza esser presi in contropiede.

A tal proposito l'analisi tecnica, della quale facciamo largo uso, ci verrà incontro. Non abbiamo mai parlato delle medie mobili anche se le utilizziamo con frequenza. In una delle prossime pubblicazioni ne spiegheremo l'utilità soprattutto se dovremo "catturare" un movimento piuttosto ampio come quello che ci aspetterà tra qualche mese.

Buona lettura!