Chiediamo subito venia per la ridondanza dei nostri commenti, ma il controllo dell'andamento inflattivo è un tema troppo importante per essere trascurato.

E' appena stato pubblicato negli USA il Personal Consumption Expediture anno su anno (PCE) che mostra un lieve aumento (3.4%) rispetto alla precedente rilevazione (3.1%), segno che la dinamica dei costi rimane comunque rialzista. E' vero che oggi è uscito un'altro dato, quello della Spesa Personale di maggio che era atteso al rialzo (0.4) ma che in realtà non si è mosso (0.0%): quindi si è speso meno (forse a causa dell'aumento dei prezzi?) e contrasta un po con il PCE riequilibrando in parte la situazione.

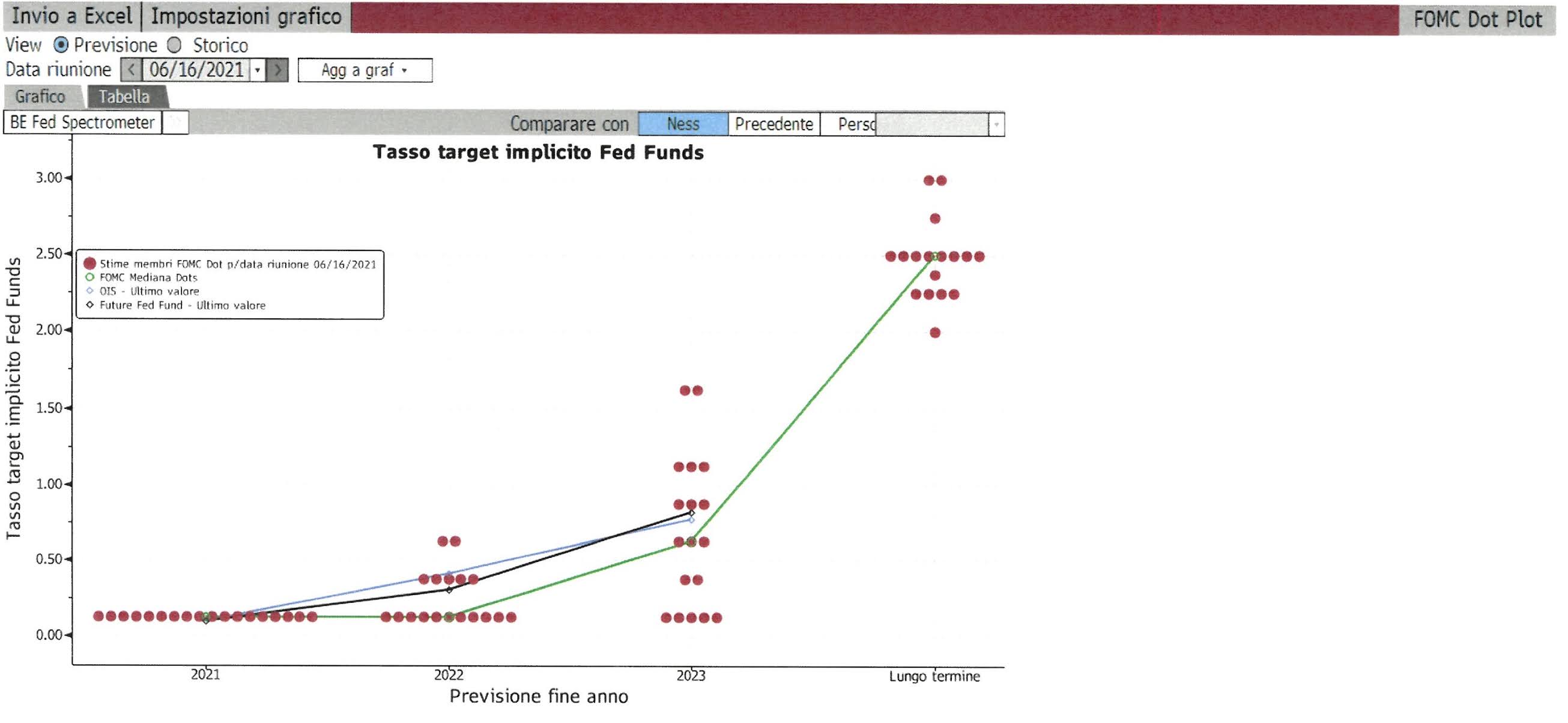

Nel frattempo la FED, attraverso la voce dei suoi rappresentanti, non perde occasione per ridimensionare la problematica inflazione etichettandola, come ben sapete, transitoria. L'obiettivo ci pare chiaro: è quello di assuefare l'investitore all'idea che l'aumento dei prezzi sia una realtà presente nel circuito economico. L'inflazione è qui per rimanerci e sarà un elemento che non potremo più dare per assente come fatto negli ultimi 10 anni. Indirettamente stanno cercando di far passare l'idea, che presto o tardi, la leva dei tassi dovrà entrare in funzione (attesa nell'ultimo scorcio del 2022) ma quando sarà arrivato il momento il mercato avrà già preventivamente digerito la cosa e forse non assisteremo a scene di panico collettivo condito dall'inevitabile crollo delle borse. Speriamo!

Ricontrolliamo l'indice delle materie prime di Bloomberg: dopo la correzione della scorsa settimana sta riprendendo a salire e a maggior ragione probabilmente il movimento continuerà dopo che ieri Biden ha annunciato un accordo bipartisan per ulteriori 579 miliardi di spesa pubblica nelle infrastrutture.

Anche il Baltic Dry index ha ripreso la sua salita. Rammentiamo che il BD è un indice che monitora i costi dei trasporti marittimi ed è un buon indicatore della domanda di materie prime e derrate alimentari. Per queste sue caratteristiche viene monitorato per individuare i segnali di tendenza della congiuntura economica che viene segnalata quindi in buon rialzo.

Insomma, le condizioni per vedere un'inflazione crescente nei prossimi mesi ci sono...

Ovviamente noi siamo interessati alla reazione dei mercati ed in primis dello S&P500:

Come già sottolineato le spinte inflazioniste sembrano non preoccupare: proprio ieri, dopo una serie infruttuosa di tentativi, l'indice è riuscito a superare la resistenza dei 4250 punti, indispensabile per pensare di raggiungere l'obiettivo di NDR a 4500 punti. Il superamento è avvenuto con volumi non eccezionali (freccia rossa) ma se lo S&P trova la forza di restare sopra la linea di resistenza per qualche giorno e magari accumulare qualche punticino supplementare, forse avremo la conferma definitiva che la strada per i 4500 punti è aperta. Mentre stiamo scrivendo mancano 10 minuti all'apertura dell'America ed alla fine del nostro intervento vi diremo come ha aperto...

In molti ci chiedono un costante aggiornamento del grafico di NDR: per il momento c'è solo da ammirare l'accuratezza della previsione e, a quanto pare, dopo la rottura della resistenza abbiamo ancora qualche settimana di bel tempo davanti a noi.

La borsa Svizzera sembra aver perso un po' del suo smalto ed tutta la settimana che consolida attorno agli attuali livelli. Per il momento è ancora all'interno del canale ascendente e potrebbe anche restarci... Come sottolineato la scorsa settimana, a questi livelli una mini presa di profitti può essere fatta: siamo quasi certi che un po' di liquidità nelle prossime settimane potrà servire.

Alle 15:41 l' S&P500 è al rialzo dello 0.22% a 4'275 punti nuovo record storico... proviamo a goderci il week end.

A presto e buona lettura!

{kind=link}