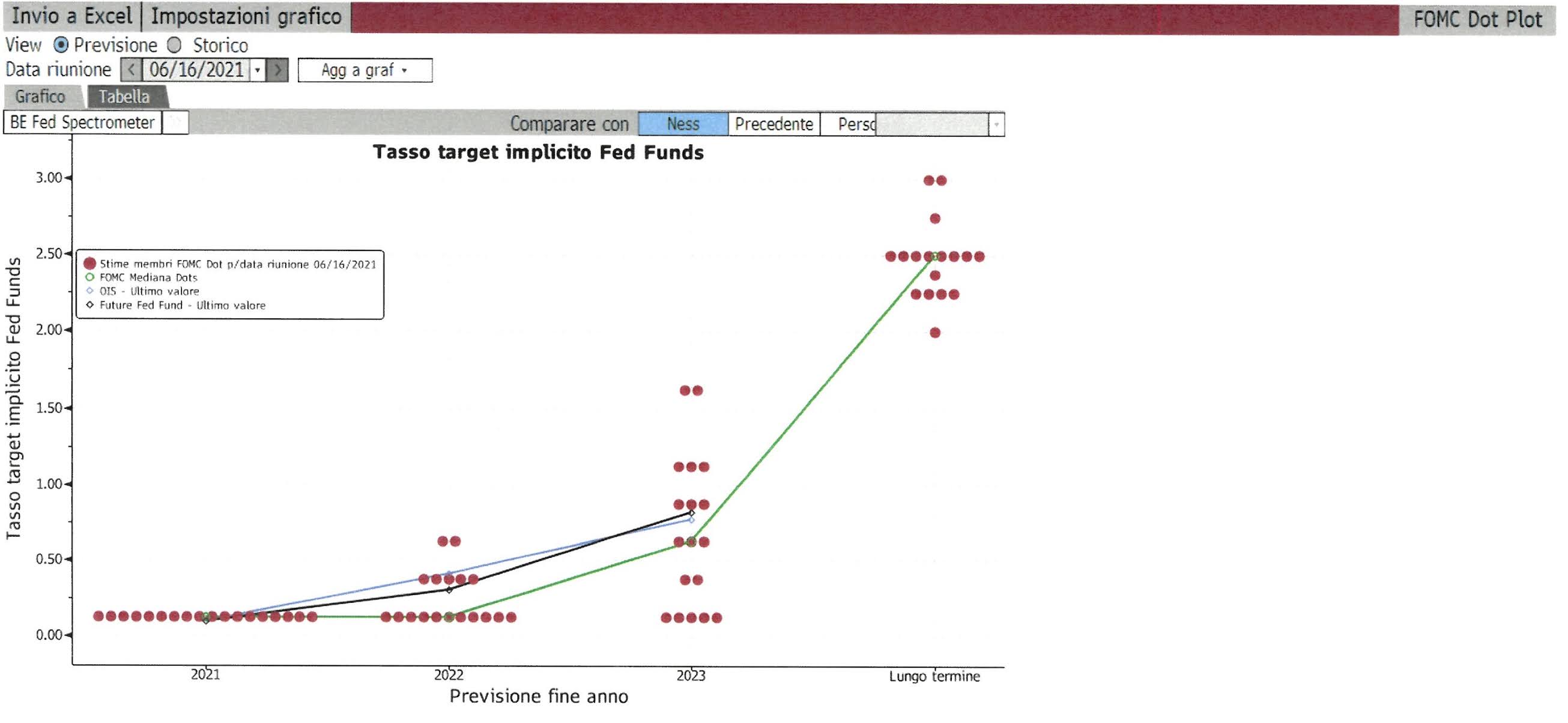

Per quest‘anno di aumenti non se ne parla: tutti i governatori sono allineati su questa posizione come lo erano a marzo. Quello che inizia a cambiare è la percezione di dove dovranno essere i tassi per il 2022: sono in 7 che se li aspettano più alti, mentre a marzo erano solo in quattro a pensarlo. Non diamo per scontato che vi saranno degli aumenti, ma se quest’ultimi dovessero manifestarsi il prossimo anno, significa che il movimento è avvenuto circa un anno prima del previsto e questo, fino a qualche settimana fa, NON era scontato dal mercato. A rincarar la dose sono rimasti in quattro a pensare che nel 2023 non vi saranno rialzi; quattro iniziano ad essere pochi... Ecco spiegato il nervosismo di questi ultimi giorni.

Stiamo cercando di capire se le spinte inflazionistiche, così evidenti negli USA (un po‘ meno in Europa) possano prima o poi affievolirsi avvalorando la tesi di Powell sulla loro temporaneità. E‘ fuor di dubbio che un contributo essenziale all’aumento dei prezzi è arrivato dal rincaro (a volte anche impressionante) delle materie prime, dal costo del trasporto e dai vari colli di bottiglia che si sono formati negli approvvigionamenti. Non ci pare invece significativo il ruolo giocato dagli aumenti salariali che a nostro giudizio giocano per il momento un ruolo abbastanza marginale.

Vediamo come siamo messi:

A livello europeo ci sono due Svizzere: quella che arranca agli Europei venti-venti e quella in che nell‘ultimo mese si è espressa, attraverso la sua borsa (SMI), risultando una delle migliori in campo non solo a livello continentale ma addirittura mondiale. Il recupero è stato impressionante, supportato da volumi crescenti e strappi verso l’alto che l’hanno portata a colmare quasi tutto il ritardo nei confronti delle consorelle europee. Vi avevamo consigliato di tenere le posizioni e chi l’ha fatto non se n’è pentito.

Ora però dobbiamo prender atto che alcuni indicatori ci stanno dando dei segnali che non vanno sottovalutati: uno di questi è il classico RSI che sul breve si trova in chiaro territorio di ipercomprato (cerchio rosso) che lascia presagire l’arrivo di una probabile correzione. Anche la ripidità e la rapidità con la quale la crescita è avvenuta suggerisce prudenza. Il canale ascendete è molto stretto e bastano pochi movimenti ribassisti per forare il supporto e dare il via a vendite più importanti. L’intuito ci suggerisce che forse è meglio agire d‘anticipo, senza aspettare un vero segnale di inversione. Non proponiamo una vendita massiccia, ma qualche alleggerimento mirato va fatto; poi, pronti ad essere un po’ più incisivi quando i segnali ce lo suggeriranno e dei quali vi faremo partecipi.

Tutto questo parlar di tapering e tassi più alti, non può lasciar indifferente il dollaro che in effetti ha reagito; eccome ha reagito! Nello spazio di 2 giorni ha messo a segno un recupero importante di circa 200 punti base e sembra voler continuare a farlo anche per la prossima settimana sia contro euro che contro chf. Contro franco non escludiamo di vedere presto i 0.93 cts mentre contro euro 1.17 non sembra essere impossibile.

{kind=link}

Nessun commento:

Posta un commento