Un professore di statistica dell'università di Ginevra ci aveva sempre consigliato di diffidare della sua materia soprattutto quando quest'ultima potrebbe essere subdolamente utilizzata per orientare i comportamenti della gente. Forse non aveva tutti i torti: quando le statistiche ci dicono che il mese di dicembre è uno dei mesi più propizi per gli investimenti azionari siamo tutti contenti e tendiamo a sottostimare l'effetto negativo di certi dati che ci arrivano dall'econonia reale. Diciamo che quest'anno è successo una cosa simile e al posto di avere il classico rally natalizio ci siamo trovati tra le mani una delle peggiori settimane borsistiche dicembrine di sempre.

Ad impallinare Babbo Natale e le sue renne ci hanno pensato lunedì il rialzo a sorpresissima dei tassi Giapponesi che, dopo 40 anni di totale piattume, si sono rimessi in moto e giovedì una serie di dati americani che ostinatamente ci dimostrano che:

Le nuove richieste di disoccupazione rimangono a livelli bassi e stabili; insomma la gente per il momento lavora e non va in disoccupazione...

...inoltre continua a consumare, non diciamo come se non ci fosse più un domani, ma comunque a livelli sufficientemente elevati per infastidire gli emissari della FED...

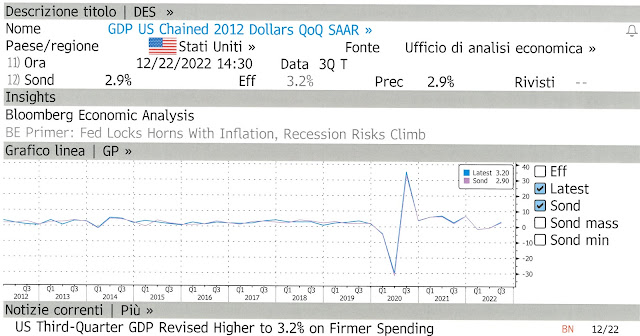

...la ciliegina sulla torta è arrivata giovedì quando l'ufficio di analisi economica ha rivisto al rialzo il PIL americano del terzo trimeste portandolo dal 2.9 al 3.2%. E' vero, si tratta di una correzione ex post di un dato di oramai tre mesi fa, ma comunque aiuta a confondere un po' le idee: infatti stiamo parlando da qualche settimana con una certa insistenza di un'economia americana che dovrebbe entrare in recessione, ma per il momento questo scenario sembra ancora lontano. Vedremo con grande interesse i dati del quarto trimestre 2022 che saranno pubblicati il 26.1.23: si aspettano una bella frenata del PIL che dovrebbe passare dal 3.2% all'1.2%; se così fosse la paventata entrata in recessione potrebbe farsi più realistica. Parleremo di questo nei prossimi post quando affronteremo lo scenario economico-finanziario del 2023.

La reazione dei rendimenti dei Treasury a 2 (linea nera) e 10 anni (linea rossa) è stata fulminea in quanto simili dati macroeconomici portano a pensare che il prossimo aumento dei tassi della FED, agli inizi di febbraio, potrebbe essere anche maggiore del quarto di punto oramai scontato dal mercato. Ricordiamo che il terminal rate della FED è qualcosina superiore al 5%, ma anche noi facciamo fatica a credere che arriveranno a quei livelli... intanto il mercato una piccola sterzata verso l'alto dei rendimenti l'ha fatta e questo non giova nè alle borse nè tanto meno al comparto del reddito fisso.

Poi arriviamo a ieri e, primo indizio di un rallentamento, scopriamo che:

I beni durevoli sono in vistosa frenata. Ricordiamo che i beni durevoli sono "definiti anche beni a fecondità ripetuta, sono quei beni che non esauriscono la loro funzione una volta utilizzati ma continuano a soddisfare i bisogni del consumatore nel tempo. In pratica sono quegli oggetti riutilizzabili, quali automobili, biciclette, smartphone, elettrodomestici o computer. Si tratta di beni il cui acquisto è oneroso e nei periodi di crisi viene spesso posticipato dai consumatori". Il dato pubblicato è palesemente antiinflattivo.

Poi è la volta, secondo inidizio di un rallentamento, del PCE: si tratta dell'Indice dei prezzi per la Spesa Personale (Core Personal Consumption spending) che misura il cambiamento del prezzo di beni e servizi acquistati dai consumatori, escluso cibo ed energia.

E' uno degli indicatori più seguiti dalla FED ed uno strumento chiave per misurare i cambiamenti nelle tendenze di acquisto che ha notevoli ripercussioni sull'inflazione americana. Il dato ce lo segnala, come quasi tutti gli indicatori dell' inflazione delle ultime settimane, in buon ribasso.

Riassumendo. In due giorni sono usciti parrecchi dati, anche parecchio contrastanti tra di loro, che non ci aiutano a chiarire lo scenario economico al quale stiamo andando incontro: diciamo pure che lo rende confuso ed in una tale situazione non è facile prevedere quale sarà, tra i tanti possibili, quello che avrà la maggior probabilità statistica di essere veritiero. Viste le premesse con le quali abbiamo avviato questo post, cercheremo di fare del nostro meglio per mettere a punto una previsione che avrà l'ambizione di essere la più oggettiva possibile...

Ma vediamo rapidamente come hanno reagito le borse:

Lo S&P500 di questi giorni è stato piuttosto volatile: pure lui è in stato confusionale e avrebbe voglia di ripartire ma per il momento preferisce flirtare con il supporto. Giovedi era in forte calo mentre ieri praticamente non si è mosso malgrado i dati pubblicati erano chiaramente a favore di una minor inflazione futura. Fortuna nostra è che questi movimenti non sono sostenuti da volumi eccezionali, anzi, proprio l'assenza di parecchi operatori ha limitato i danni. Ricordiamoci che per il momento il trend dell'indice è quello di un mercato orso ben consolidato... E' probabile che la prossima settimana, in assenza di dati di rilievo, si procederà ad una sorta di consolidamento ma putroppo, causa impallinamento delle renne, scordiamoci il rally...

L'indice SMI tutto sommato tiene anche se rimane "schiacciato" da un paio o tre di titoli, primo fra tutti Roche che non capiamo per quale motivo si ostina a rimanere sotto i 300 chf che significa un -22% da inizio anno: se pensiamo che il titolo pesa il 20% tra i componenti dell'indice possiamo chiaramente farci un'idea del perché la borsa svizzera quest'anno non ha brillato come avrebbe dovuto essendo il nostro un mercato prettamente difensivo. Anche nel nostro caso i volumi sono parecchio al ribasso e quindi i movimenti di questa settimana sono poco significativi. Saremmo contenti se la prossima settimana ci fosse la possibilità di rientrare nel canale ascendente formatosi a partire da metà settembre... Con l'aria che tira non sarebbe un Christmas rally ma poco ci manca...

Buon Natale!