Prepariamoci al tormentone estivo 2022: "recessione si, recessione no, recessione forse". In questi giorni non si parla d'altro. Ma una risposta alla domanda se sarà solo rallentamento oppure ci ritroveremo immersi in una bella recessione non sarà rapidissima e l'avremo non prima di qualche settimana...

...nel frattempo il VIX continua a navigare in zona 30 avvisandoci che gli investitori sono sempre sul chi vive, cosa che non può essere altrimenti, e che ci viene pure confermato anche dall'US Economic Surprise Index che viaggia in territorio negativo da qualche settimana...

... indicandoci quanto ultimamente sia difficile, da parte degli analisti, azzeccare una previsione: putroppo la realtà è sovente peggiore delle attese.

Il mercato, da ambo le sponde dell'Atlantico, non avrà pace fino a quando non riceverà una risposta ai seguenti quesiti:

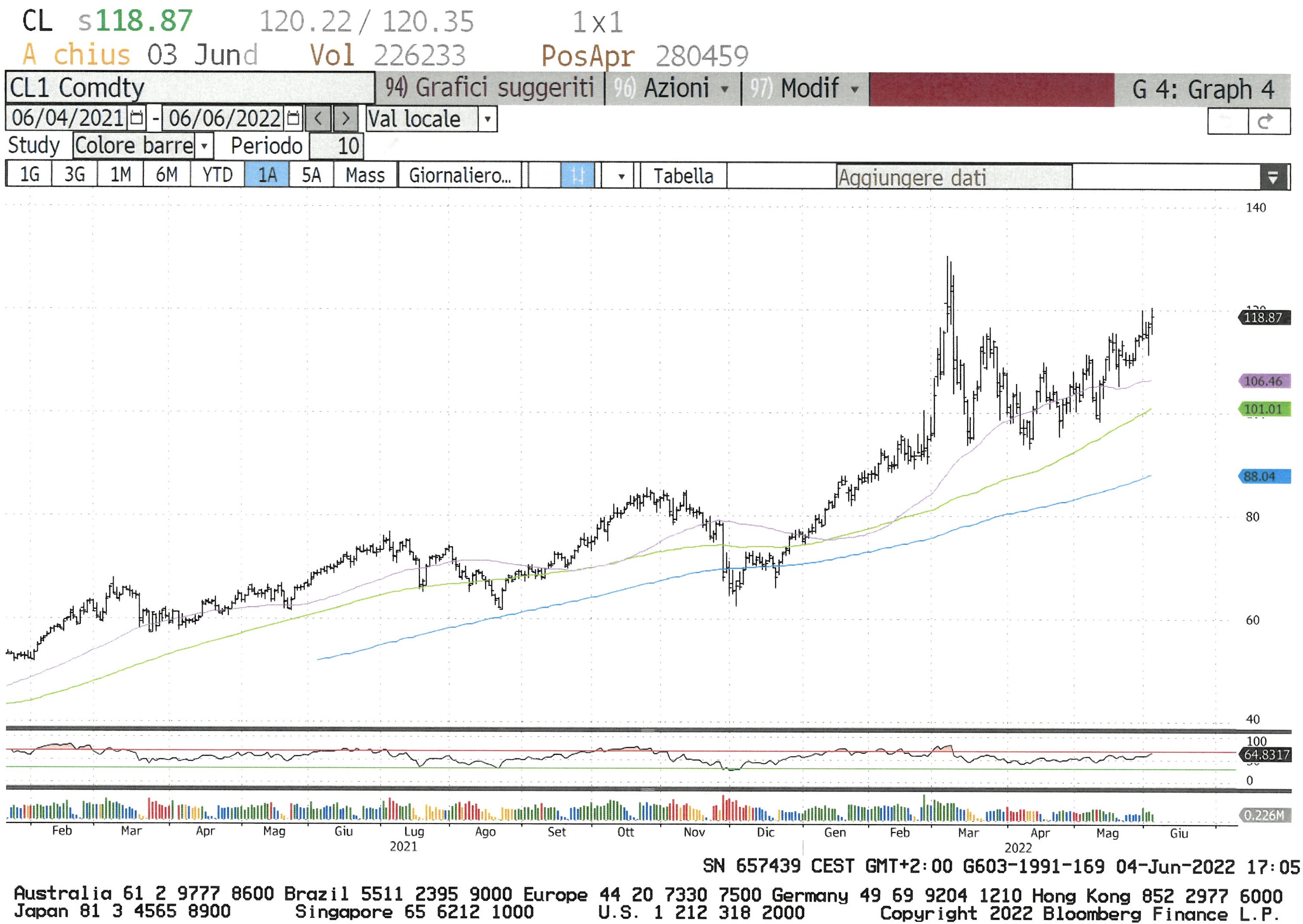

1) Quando l'inflazione raggiungerà il suo picco? Non subito ma iniziamo a registrare, come già sottolineato nell'ultimo post, qualche segnale maggiormente positivo. Infatti materie prime e costi energetici, i principali responsabili dell'attuale rincaro, sono ancora in contrazione:

Le materie prime, quasi a voler anticipare una contrazione economica, hanno continuato a scendere: hanno incontrato un supporto e probabilmente nei prossimi giorni rimbalzeranno ma il trend ci sembra chiaramente al ribasso così come confermato dallo sfondamento delle medie mobili a 50 e 100 giorni.

Scenario simile per i costi dell'energia.

2) Di quanto la FED e la BCE alzeranno i loro tassi? Di certo la FED premerà sull'acceleratore tutte le volte che lo riterrà necessario e per fine anno i tassi saranno tra il 3.5% ed il 4% (o forse anche no se l'inflazione si riduce più in fretta del previsto).

Per la BCE la situazione è molto più complessa a causa di un'Europa che si muove a due velocità, tracciando un solco piuttosto evidente tra Nord e Sud. Al Sud, essendo diversamente indebitati, l'innalzamento tassi richiede obbligatoriamente l'applicazione di un sistema salva spread onde evitare che gli effetti della medicina siano peggiori della malattia.

La Lagarde vorrebbe iniziare con un insignificante (ai fini della lotta all'inflazione) 0.25%, ma se già la Banca Nazionale Svizzera, con un'inflazione al 2.9%, ha sentito la necessità di avviare le danze con uno 0.5%, ci aspettiamo al 21.7 (o magari anche prima...) almeno mezzo punto: a nostro giudizio verrebbe accolto meglio dalla comunità finanziaria che non uno scarso 0.25% utile solo a prolungare l'agonia.

3) Quanto presto si verificherà un rallentamento dell'economia che potrebbe anche sfociare in una recessione? Diamo per scontato il rallentamento. Non è ancora scontatissima una recessione (magari di debole intensità) ma potrebbe essere l'epilogo più probabile di questa crisi annunciata. Anche le tempistiche potrebbero non essere di brevissimo termine: ricordiamo che si parla di recessione quando il PIL trimestrale è inferiore a quello del trimestre precedente per due volte filate. Per il momento non ci siamo e se ne riparlerà alla fine dell'estate.

4) Ci sarà un rallentamento degli utili societari? La risposta a questo quesito arriverà presto: fra un paio di settimane saremo nuovamente alle prese con la pubblicazione degli utili societari; un prezioso banco di prova per verificare quanto il rincaro ha influito sulla qualità degli utili aziendali. Saremmo sorpresi se le società continuassero a macinare utili come se nulla fosse...

Comunque con un -20% fino ad un -30% dei mercati azionari da inizio anno e con la conclamata capitolazione del settore obbligazionario, parecchio è già scontato nelle attuali quotazioni: noi abbiamo creato abbondante liquidità (tra il 40% e il 45%) e siamo pronti a cogliere le opportunità che incontreremo sul nostro cammino:

Le obbligazioni, che abbiamo da molto tempo considerato un investimento poco attrattivo, pian piano stanno tornando ad essere delle osservate speciali e non è escluso che qualcuna di loro potrebbe anche entrare nei nostri depositi (soprattutto quelle in dollari).

Oggi lo S&P500 si è riportato a ridosso dei 3800 punti e va benissimo così. Ci sarebbe piaciuto vedere prima una puntata a 3'550 ma (per il momento) non ci è stato concesso. Ora facciamo il tifo per un superamento di quota 3'800, in quanto vi sarebbero due gaps da andare a chiudere (frecce rosse), e se così fosse tecnicamente la dinamica di questo indice potrebbe cambiare radicalmente... Molto dipenderà dagli utili e da come l'inflazione si comporterà nelle prossime settimane. Ma, ripetiamo, qualche cosa si sta muovendo nella giusta direzione.

Oggi lo SMI ha chiuso con un +3.54% a 10'823 punti... manco fosse il Nasdaq, roba da pelle d'oca insomma! Che cosa abbia convinto gli investitori a fare del nostro mercato la miglior borsa Europea non è chiarissimo; probabilmente nei giorni scorsi si è buttato dalla finestra di tutto un po' e qualcuno se n'è accorto. Meglio così!

Godiamoci il week end... :-)

{kind=link}