25-50-50-650 (!) sono i basis points che la Banca Nazionale Svizzera, quella Inglese, quella Norvegese e per finire quella Turca hanno aggiunto questa settimana ai loro tassi guida, abbastanza da farci capire che la lotta all'inflazione sta continuando senza tentennamenti; purtroppo pare non sia finita qui ed altri ritocchi al rialzo sono da mettere in conto nei mesi a venire.

Anche in America, malgrado la pausa di riflessione che si sono concessi i governatori della FED, le parole di Powell alla Camera e al Senato non lasciano dubbi e a luglio (26.7) aspettiamoci un altro rialzo dello 0.25% che verrà rimpolpato da una mossa simile anche per il mese di settembre (20.9). Insomma, chi si aspettava un allentamento della lotta all'inflazione sarà rimasto deluso e probabilmente, numeri alla mano, farà anche fatica a farsene una ragione soprattutto quando gettiamo il nostro sguardo sulle componenti, tutte al ribasso, che di questo rincaro sono (o sono state) le dirette responsabili.

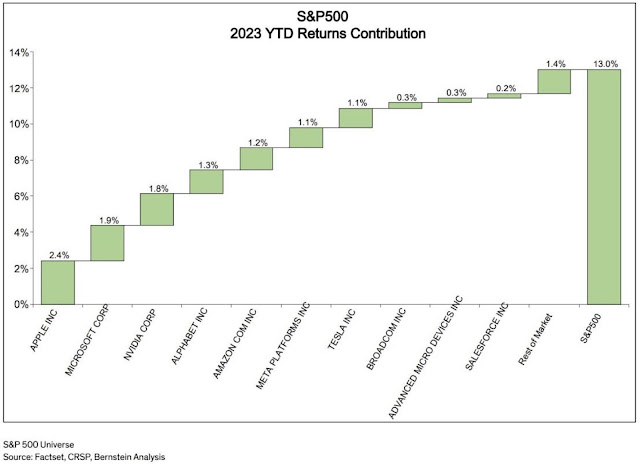

Siamo andati a verificare:

Sull'Economist ci siamo imbattuti in questo grafico che dimostra come i colli di bottiglia, che tanti problemi hanno causato durante il 2021 e 2022, sono definitivamente alle nostre spalle...

Il Baltic Dry conferma che anche i noli marittimi sono tornati a valori più decenti... Hanno fatto la stessa fine pure gli oneri per i noleggi dei containers...

I costi energetici continuano a mostrare, per il momento, un rassicurante trend discendente e rimangono con una certa costanza sotto i prezzi antecedenti il conflitto russo-ucraino (punto rosso). Malgrado la domanda di petrolio non cenna a calare - si calcola che nel 2023 raggiungeremo delle punte mai viste di 102/103 milioni di barili al giorno (ma non stiamo facendo di tutto per usarne meno?!?) - le fonti di approvvigionamento extra Opec si stanno organizzando e sono già in grado di soddisfare i bisogni con almeno 2.2 mio di barili quotidiani rendendo sterili i recenti tagli operati dall'Opec alla quale non dispiacerebbe rivedere il prezzo attorno a quota 100$ (siamo a 69).

Purtroppo non bisogna abbassare la guardia in quanto i futures ci stanno segnalando che, per quanto riguarda i prezzi dell'energia in generale, in prossimità dell'autunno-inverno prossimi sono previsti aumenti fino al 30% ma, come abbiamo ben imparato durante lo scorso inverno, capire se i rincari anticipati dai derivati saranno effettivi sarà molto più un lavoro da meteorologo che non da economista.

Guardando da vicino i prezzi delle materie prime ci vengono spontanei un paio di osservazioni:

- Le materie prime sono un buon indicatore anticipatore dello stato di salute di una economia: un'alta domanda ci suggerisce che il sistema produttivo sta girando a pieno regime; al contrario una costante riduzione dei prezzi potrebbe essere un valido indizio che si sta entrando in una fase di rallentamento che spesso è l'anticamera della recessione. Non abbiamo mai nascosto che tra i nostri scenari, quello che comporta un periodo di breve recessione, è senz'altro tra quelli che privilegiamo.

- Non va comunque trascurato che, confrontati con un'alta inflazione, molti investitori, oltre che a comprare oro, hanno cercato di difendere il potere di acquisto del loro denaro investendo in materie prime con risultati più che apprezzabili fino a giugno del 2022. Con l'aumento dei rendimenti a seguito della notevole e repentina attività delle Banche Centrali, l'appeal delle materie prime si è smorzato e la causa del loro deprezzamento non va quindi tutta attribuita al solo rallentamento economico.

- Scordiamoci tagli ai tassi di interesse almeno fino alla fine di quest'anno e sarebbe già una gran cosa se si potranno fare nei primi mesi del 2024 ma al tal proposito siamo dubbiosi. Powell, travestito da falco, non perde occasione per avvisarci che il percorso della lotta all'inflazione "è una lunga strada ancora da percorrere". Ergo, per le obbligazioni il periodo difficile continuerà ed anche i mercati azionari non sono nelle condizioni di poter continuare a crescere senza l'ausilio di un aiuto liquido da parte delle Banche Centrali: siamo tutti consapevoli che certi rally rialzisti possono svilupparsi solo se la moneta è abbondante e a basso costo. Se poi il costo fosse nullo, meglio ancora!

- Per ridurre l'inflazione attorno a quel 2% che sognano tutte la Banche Centrali (tranne quella Svizzera che ha un'attività onirica tutta sua...) temiamo che sia necessario, oltre che ad ulteriori aumenti dei tassi, anche un periodo di debole crescita economica ed un rilassamento del mercato del lavoro che risulta, almeno negli USA, ancora piuttosto esuberante. In parole povere, abbiamo bisogno di meno crescita e più disoccupati... Non bello ma sembra inevitabile.

- Vale forse anche la pena sottolineare, sempre per quanto riguarda quel 2% di inflazione programmata, quanto detto questa settimana da Draghi all'Amundi Forum: "il target d'inflazione al 2% NON va cambiato" in quanto metterebbe a rischio la credibilità delle Banche Centrali. Insomma: "non si può cambiare un obiettivo solo perché non si é capaci di raggiungerlo". Fondamentalmente siamo d'accordo con Draghi, ma siamo anche consapevoli che la cocciutaggine non sempre ci porta all'obiettivo e se quest'ultimo risulta essere effettivamente irraggiungibile, qualche modifica al piano di volo prima o poi bisognerà farla. In realtà il target dell'inflazione al 2% non sarebbe così difficile da agguantare: basterebbe spingere con decisione i tassi verso l'altro ma, dirigere così palesemente ed in modo programmato una economia verso una recessione, sarebbe politicamente parlando inaccettabile.

L'America per il momento sembra tenere, ma Cina ed Europa sono già in rallentamento...

... come confermato dai PMI pubblicati venerdì da Francia, Germania ed in generale dall'Eurozona (i numeri in bianco sono i valori attuale, sulla sinistra quelli attesi e a destra il valore precedente (maggio)): sotto il 50 significa che il settore manifatturiero è mal messo o per lo meno è in fase di decrescita. Fossimo nella Lagarde prima di insistere sulla leva del rialzo tassi, come sembra essere intenzionata a fare, una sbirciatina a cosa succede nell'economia reale la daremmo...

...non è escluso che stiamo già entrando nella fase laterale ipotizzata dal modello di Ned Davis...

Anche il Nasdaq si è preso una pausa di riflessione ma non abbastanza: rimane sempre nei pressi dell'ipercomprato il che ci deve indurrre alla prudenza.

Una cosa è chiara: il mercato europeo (in nero) sembra essere decisamente molto meno caro di quello americano (in blu). A dire la verità sono anni che noi siamo sempre più a buon mercato rispetto ai mercati americani ma mai lo spread tra i due è stato ampio come oggi. Quindi, se proprio si deve investire in borsa, un'occhiata di riguardo al mercao europeo bisognerebbe darla.

Vedremo domani se la situazione russa avrà qualche influenza sulla parità euro/dollaro, dollaro che durante la settimana che sta per finire si è legermente rafforzato contro euro ma nulla di veramente trascendentale...

...il dollaro contro chf sta cercando di andare sopra i 0.90 centesimi ma senza troppa convinzione. Per noi è fondamentale che non scenda sotto lo 0.8850...

Nessun commento:

Posta un commento