Les jeux sont faits! E' stata una settimana impegnativa ma ora sappiamo cosa si aspettano i banchieri centrali per il 2024 e gli scenari che ci hanno proposto non si discostano molto da quelli che vi abbiamo descritto nelle scorse settimane.

Ridotti all'osso possiamo riassumerli nel modo seguente: l'inflazione è oramai sotto controllo (tanto in Europa quanto negli USA); l'economia mostra segnali d'indebolimento (un po' di più in Europa...); probabilmente non alzeranno più i tassi (ma pronti a farlo se serve... come ha fatto la Banca Centrale norvegese!) ma dalle due sponde dell'Atlantico NON sono ancora pronti a farli scendere. Su quest'ultimo aspetto la retorica della Lagarde differisce, e non di poco, da quella di Powell.

Per quest'ultimo, come vedremo, ci sono i Dot Plot che parlano in sua vece ed anche il linguaggio adottato è comunque parso più dovish e accomodante del solito.

Madame Lagarde invece è stata particolarmente incisiva e si vedeva proprio che smaniava - ci mancava poco che pestasse i pugni sul tavolo - nel volerci far sapere che durante la seduta della BCE di giovedì il tema di un eventuale taglio ai tassi NON è stato neppure oggetto di discussione. Punto! Come dire che per il momento dobbiamo accontentarci del tormentone "higher for longer". Altro punto!

Probabilmente non ha ancora digerito il fatto di aver iniziato ad alzare i tassi troppo tardi; ora teme di abbassarli troppo presto... nel frattempo, se si dovesse distrarre anche solo per un attimo, il rischio di ritardare la riduzione del costo del denaro potrebbe costargli caro favorendo l'avvio di una vera e propria recessione... Ovviamente non glielo auguriamo ma il rischio è dietro l'angolo... Poi, se così fosse, i tassi dovranno essere tagliati con l'accetta...

Per la cronaca anche la nostra Banca Nazionale Svizzera ha lasciato i tassi invariati: non vi nascondiamo che se li avessero tagliati non ci avrebbe completamente preso in contropiede... Se vi ricordate bene è stata la prima ad alzarli, nel mese di giugno del 2022, sorprendendoci non poco. Farli scendere poteva essere un bel regalo ma ovviamente un banchiere centrale non è di certo Babbo Natale... Ciò non toglie che i futures scontano un taglio dello 0.25 addirittura per il mese di marzo; probabilità? 90%!... Ne seguiranno altri 2 in date ancora da identificare; poi, per il 2024, dovrebbero bastare.

Comunque sia molti economisti in questi giorni si sono dati da fare per sottolineare, una volta di più, quanto segue:

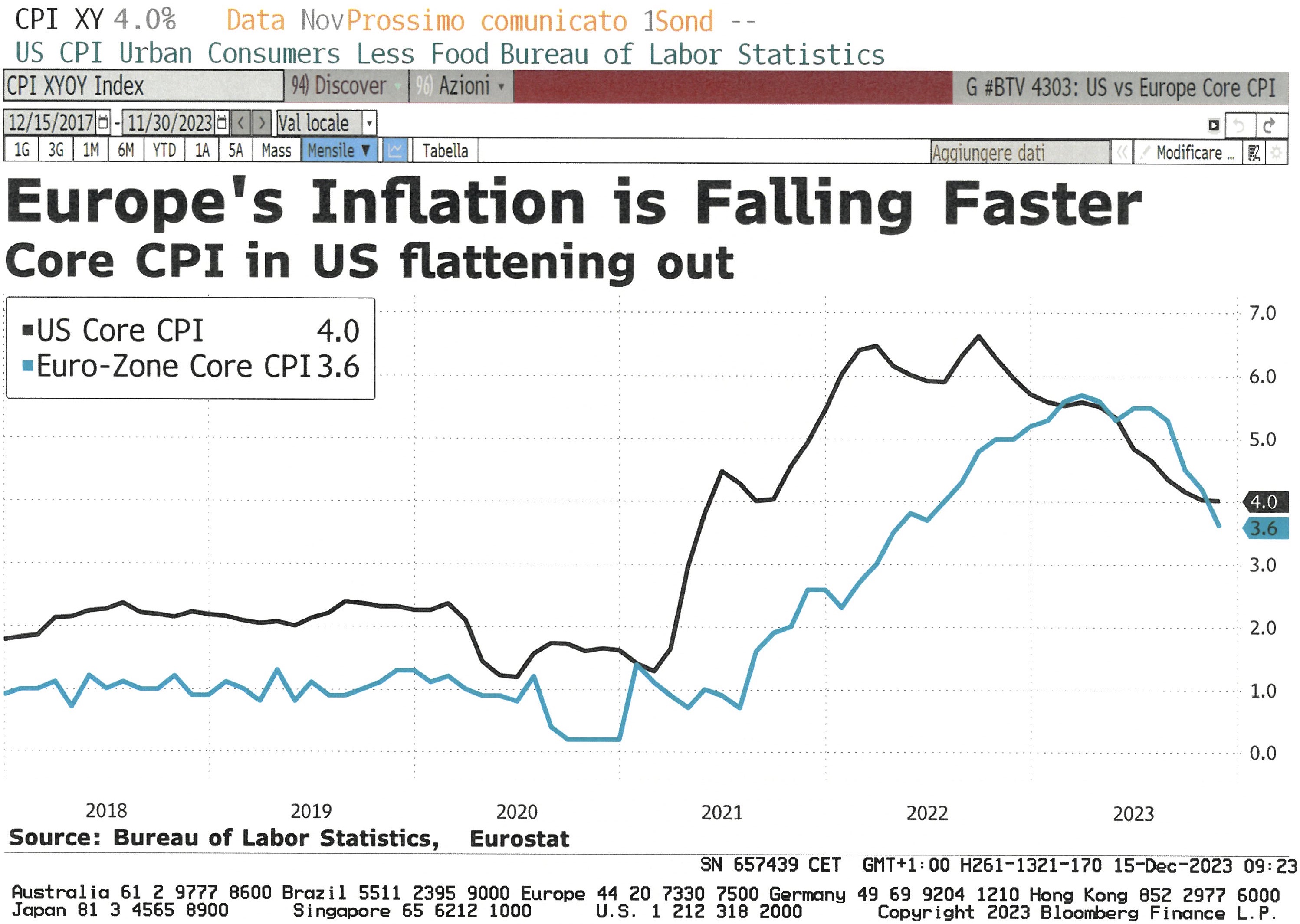

La core inflation, che come oramai sappiamo, è quella maggiormente tenuta sotto controllo dalle Banche Centrali, è da parecchi mesi che ha imboccato la strada della discesa. Quella americana è stata fotografata martedì 12 al 4% (attesa: 4%; precedente: 4%) mentre l'inflazione di base ha subito un modesto rallentamento al 3.1% (attesa: 3.1%; precedente: 3.2%).

Sembra scendere più velocemente quella Europea: la core inflation è al 3.6% e probabilmente la vedremo anche più bassa nelle prossime registrazioni. Il rallentamento dell'economia nel nostro continente è palese tanto da giustificare, come vedremo fra poco, aspettative di almeno 6 tagli ai tassi guida per il 2024... Ovviamente Lagarde permettendo...

A tal proposito gettiamo un'occhiata al Dot Plot e vediamo cosa si aspettano i Governatori della FED:

Per la fine del 2024 i tassi dei Fed funds, secondo le stime indicate dai membri del FOMC, attorno al 4.75 o giù di lì ed in effetti corrisponde a qualche cosa come a 3 o 4 tagli dello 0.25% ciascuno. Le previsioni per il 2025 tendiamo a non prenderle in considerazione in quanto è già estremamente complesso farle per l'anno che verrà, andare al 2025 ci sembra più che altro un esercizio di stile ma nulla più; di certo non prenderemo delle decisioni di investimento basandoci su di una previsione che sappiamo essere poco affidabile.

Comunque sia, tutto questo discutere di tassi e di relativi tagli per il prossimo anno, continua a produrre effetti positivi per tutto il comparto obbligazionario, sia in euro che in dollari e mettiamoci pure il franco svizzero:

Le obbligazioni in euro hanno finalmente il vento in poppa e da inizio anno hanno quasi accumulato una performance del 7%, non male se pensiamo che a settembre erano ancora in perdita...

Tutto questo parlare di tagli ai tassi non fa altro che rafforzare il franco svizzero che se continua di questo passo ci vorranno solo 0.8550 centesimi per comprare 1 dollaro. La freccia rossa indica l'incrocio ribassista della media mobile dei 50 giorni (linea viola) con quella dei 200 (linea blu) e dei 100 giorni (linea verde)... è un classico "death cross" (o incrocio della morte) che conferma il trend ribassista.

Il trend di euro/franco ci pare piuttosto evidente: quello di medio periodo, avviatosi nel mese di marzo del 2021 e rappresentato dalla resistenza dinamica (linea rossa tratteggiata) per il momento non lascia scampo alla valuta europea... saremmo già contenti se per il 2024 il movimento fosse laterale, diciamo confinato tra lo 0.9450 e lo 0.97... sotto lo 0.94 farà felice solo il presidente della BNS Jordan, un po' meno chi esporta parecchio nell'UE.

Malgrado i 6 tagli ai tassi attesi dal mercato, l'euro ultimamente si sta rafforzando contro dollaro. Per il momento sembra non riuscire ad andare oltre la resistenza posta a 1.1... dovesse riuscirci saremmo costretti ad alleggerire un po' la presenza della valuta americana nelle nostre gestioni...

L'oro, dopo aver segnato il suo record storico (freccia rossa), ha subito corretto riportandosi sotto i 2000 dollari per oncia. Il taglio ai tassi aiuterà l'oro a consolidare il suo valore attorno a quello attuale. Per il momento non crediamo che possa fare molto di più... ovviamente scenario geo-politico permettendo. Una quota di oro in deposito non guasta...

***

Sono 5 settimane filate che i mercati azionari chiudono la settimana con un guadagno. Bello ma è abbastanza intuitivo che dopo simili rally prima o poi una pausa se la dovranno prendere. Difficile dire quando... La BCE si riunirà il 25 gennaio e la FED il 30-31 e fino ad allora di stimoli legati alla politica monetaria non ne avremo. Forse potremo fare affidamente su qualche dato macro che viene pubblicato settimanalmente ma non ci speriamo più di tanto. Tecnicamente parlando siamo in presenza di mercati piuttosto ben quotati e sono tutti (tranne qualche eccezione) vicini a resistenze e/o massimi storici che incutono qualche timore... Insomma, a cortissimo termine un po' di prudenza non guasta.

Lo S&P500 (+22.91% ytd) ha raggiunto quella che potrebbe essere una importante resistenza attorno ai 4720 punti. Siamo ad un soffio dai massimi storici e l'RSI continua ad essere in ipercomprato (cerchio rosso). Abbiamo il sostegno delle medie mobili con il golden cross della media mobile dei 50 giorni che sta incrociando quella dei 100 (freccia verde) ma potrebbe non bastare.... Non lasciamoci impressionare dai volumi: venerdi era il "giorno delle streghe" dove, come ogni trimestre, scadono opzioni e future sugli indici e sulle singole azioni generando volumi straordinari che possiamo quantificare in 5.2 trilioni di dollari... Siamo anche in quella parte dell'anno durante il quale i gestori fanno un po' di window dressing sbarazzandosi di titoli che non sono andati bene sostituendoli con titoli in deposito che hanno performato decentemente... discutibile ma è una consuetudine secondo la quale anche l'occhio vuole la sua parte.

Anche secondo Ned Davis lo S&P500 è arrivato dove doveva arrivare... fa impressione l'accuratezza della previsione! Speriamo che quella per l'anno prossimo si qualitativamente fatta della stessa pasta.

Pure il Nasdaq (+41.54% ytd) si trova in prossimità di una possibile resistenza... rispetto ai massimi storici c'è ancora della spazio per crescere e probabilmente se si andrà incontro ad un abbassamento dei tassi è forse il mercato che più potrà approfittarne. E' comuque anche lui in ipercomprato... (cerchio rosso)

L'Eurostoxx50 (+19.92% ytd) doveva arrivare a 4600 punti e a 4600 punti ci è arrivato per poi retrocedere di qualche frazione di punto. Difficile dire dove può andare: per il momento si muove ancora all'interno di un canale ascendete e fino a quando non abbiamo l'evidenza che ne sia uscito lo diamo ancora al rialzo... A livello di RSI siamo in un deciso impercomprato ma lo siamo già da diverse settimane a dimostrazione del fatto che non è dato per scontato che quando questo indicatore segnala una sovraquotazione la correzione è immediata... possono passare ancora diverse settimane.

Lo SMI (+4.31% ytd) si sta dando da fare ma ha un problema che è poi quello che si sta trascinando da tutto l'anno: fino a quando Roche, Novartis e Nestlé non iniziano a salire con regolarità, e non a fare un passo avanti e due indietro, si farà fatica a rivedere i massimi storici... noi saremmo già contenti di ritornare almeno a quota 12'000 ma forse è sperare troppo. Vorremmo dare tutta la colpa alla forza del franco svizzero e quindi non ci resta che restare vigili e sperare che Jordan non si ostini a voler avere a tutti i costi un franco ipertrofico... siamo nelle sue mani.

Prima di salutarci vogliamo proporvi la vignetta che The Economist pubblica tutte le settimane:

Nessun commento:

Posta un commento