Siamo giunti alle battute finali di quest'anno finanziario che tutto sommato qualche soddisfazione ce l'ha data. Alla fine di questa settimana potremo passarlo agli atti ed archiviare la pratica.

Durante la scorsa settimana abbiamo ancora intercettato qualche dato macroeconomico che non vogliamo che passi sottotraccia e poi, per l'ennesima e speriamo ultima volta, desideriamo porci la domanda se ha ancora un senso compiuto intestardirsi con le previsioni economiche e finanziarie per il nuovo anno, emanate da istituti variabilmente blasonati, dal momento che è stato dimostrato che la loro efficacia ha spesso una data di scadenza di qualche mese ma non oltre e quindi figuriamoci quanto è complesso farne una che dovrebbe coprire l'anno intero.

Ma vediamo cosa siamo venuti a sapere d'importante la scorsa settimana.

Lunedì 18.12 l'indice IFO, quello che misura la fiducia di 7000 aziende tedesche, esce in calo all'86.4 (attesa: 87.8, precedente: 87.2) a conferma del momentaccio che sta passando quasi tutta l'industria germanica.

Il giorno seguente, martedì 19.12, dall'Europa arriva il dato sull'inflazione annuale: è scesa al 3.6% (atteso: 3.6%; precedente: 4.2%)... la cura della BCE continua a fare il suo effetto. Di questo passo il target del 2% non sembra irraggiungibile consideranto che l'IPC europeo, l'indice che misura i prezzi di beni e servizi, è sceso al 2.4% (atteso: 2.4% ; precedente: 2.9%).

Mercoledì 19.12 è il turno del consumer confidence americano (nov.) che sale al 110.7 (atteso: 103.8; precedente: 101) altra conferma che gli americani non sembrano essere così mal messi, anzi...

...anche se il 21.12, sempre dagli States, gli US Leading indicators (nov.) sono al ribasso dello 0.5% per il ventesimo mese di fila (in teoria dovrebbero già essere in recessione da un pezzo...) ed il PIL del terzo trimestre è stato rivisto al ribasso dal 5.2% al 4.9% che è comunque una crescita di tutto rispetto (curiosissimi di vedere cosa uscirà per il quarto trimestre...).

La settimana si chiude con le entrate personali (nov.) degli americani al rialzo dello 0.4%, seguito dalla vendita di beni durevoli (nov.) al 5.4% (attesa: 2%; precedente: -5.1) e soprattutto dalla conferma che l'inflazione continua a scendere: l'importante indice PCE (annuale) che misura i prezzi di beni e servizi passa dal 2.9% al 2.6% ed il Core PCE (annuale) è sceso dal 3.4% al 3.2%. Insomma: gli americani guadagnano un qualcosina in più, non si fanno problemi ad acquistare beni durevoli mentre il rincaro continua a scendere; detto così sembra perfino troppo bello per essere vero.

Da questi dati possiamo dedurre che in effetti l'inflazione europea continua a dare segnali di indebolimento e che, considerate le condizioni economiche non ottimali in diverse nazioni (Germania in testa), potrebbero diventare urgenti almeno un paio dei 6 tagli che il mercato si aspetta per l'anno nuovo. Negli USA, a nostro giudizio, una gran fretta di procedere ai 4 tagli previsti non sembra esserci.

***

La scorsa settimana per i mercati è stata una settimana di consolidamento e a parte qualche piccolo scossone non è successo nulla di veramente importante.

Vorremmo ora passare in rassegna i soliti grafici ma prima di farlo siamo andati a vedere quali erano le previsioni espresse da alcuni importanti operatori finanziari 12 mesi orsono e verificare la qualità dei dati.

Partiamo dai mercati azionari. La tabella, come le altre che seguiranno, è uno spaccato delle previsioni che avevamo pubblicato il 5 gennaio 2023 e tra le parentesi trovate il valore dell'indice o della valuta di quel giorno. Se qualche curioso ha voglia di andare a rileggersi cosa avevamo scritto, può cliccare qui; la parte dedicata alle nostre aspettative per il 2023 non è tutta da buttare, anzi...

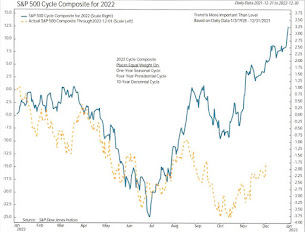

Nella realtà sappiamo tutti come è andata e lo S&P500 (+23.83 ytd), che nel 2022 aveva perso il 19.44%, non si è accontentato di un modesto rialzo del 4% o sù di lì e probabilmente chiuderà l'anno con una plusvalenza attorno al 23-24%...

...come sappiamo ritiene che la cosa fondamentale, che facciamo nostra, sia intercettare i trend ed il suo algoritmo ci riesce piuttosto bene... anzi quest'anno fa persino un pochino di paura: a parte l'ampiezza della correzione dei mesi di settembre/ottobre che non è stata catturata con precisione, per il resto dell'anno la realtà ha ricalcato il modello in modo impressionante.

Un'occhiatina allo SMI (+3.95% ytd), anche se non era presente nella tabella delle previsioni per il 2023, la diamo comunque: siamo ancora perfettamente all'interno del canale ascendente, bene. Ci preoccupa un pochino lo stato di ipercomprato malgrado la correzione dell'ultima settimana: quest'ultima non è stata abbastanza incisiva da parmetterci di avere un RSI meno tonico e quindi qualche altro aggiustamento al ribasso è da mettere in conto.

Oggi il Treasury americano a dici anni rende il 3.89% e tutto sommato le previsioni non sono state così fuorvianti, anzi... a memoria comunque non ci pare che nessun operatore nel mese di dicembre 2023 aveva previsto che il decennale potesse sfiorare il 5%, men che meno noi... non si pensava che, considerati i debiti nazionali oramai stratosferici, il costo del denaro potesse salire tanto. Insegnamento da trarre: combattere la FED ed in generale le Banche Centrali non è (quasi) mai una buona idea... Avessimo avuto una sensibilità maggiore, forse avremmo pututo gestire il reddito fisso con un pochino più di efficacia. Fortuna vuole che da novembre le rese sono scese di buona lena raddrizzando la performance di una asset class che rischiava per il secondo anno di fila di avere un segno meno davanti. Non bello!

Discorso simile per il Bund tedesco a 10 anni. Le previsioni tutto sommato non sono state malvagie ma solo grazie alla recente diminuzione delle rese. Tassi al 3% non erano in molti a pronosticarli nel 2023.

***

Euro/chf era visto al ribasso e così è stato ed i 0.91 cts di UBS e i 0.92 di Goldmann Sachs sembrano non essere poi così lontani soprattutto se la BNS si ostinerà a mantenere i tassi svizzeri agli attuali livelli... solo l'industria svizzerà sa quanto sarebbe bello avere un franco un pochino meno forte...

Il petrolio a quest'ora doveva essere più vicino ai 100$ al barile che non ai 75$ segnalati da Julius Baer... Due guerre, quella Russo/Ucraina alla quale si è aggiunto il conflitto Israelo-palestinese, quasi nulla hanno potuto contro l'affievolimento del prezzo del petrolio che probabilmente è in questo momento più influenzato, malgrado i tagli alla produzione, dalla prospettiva di un rallentamento economico e da scorte che sono a buoni livelli. Insomma, purtroppo alle guerre ci si abitua molto facilmente. Maggiori preccupazioni possono arrivare dall'attuale situazione di instabilità nel Canale di Suez, situazione che stiamo tenendo parecchio sotto controllo...

Quanto sia stata errata la previsione sull'oro è lì da vedere.... dopo aver raggiunto il massimo storico a 2153$ per oncia abbiamo assistito ad una presa di profitto ma comunque il metallo giallo sembra per il momento tenere piuttosto bene quota 2000 grazie anche all'indebolimento del dollaro e alla prospettiva di un taglio ai tassi.

Nessun commento:

Posta un commento