Non sappiamo se ve ne siete accorti (noi no!) ma il primo trimestre del 2024 è già al capolinea, quindi può essere utile stilare un primo bilancio e, se necessario, dare una spolverata alle previsioni che avevamo fatto ad inizio anno.

In linea generale è fuor di dubbio che la finanza di mezzo mondo è stata influenzata dal vivace dibattito attorno al destino dei tassi d'interesse, dibattito che non accennerà a diminuire fino a quando le banche centrali più importanti, FED e BCE in testa, non si saranno decise ad avviare un processo di diminuzione del costo del denaro, processo che, almeno nelle aspettative, ha subito delle ragguardevoli riduzioni per quanto riguarda la frequenza e l'entità dei tagli. Come vedremo dopo le ripercussioni, soprattutto nei comparti del reddito fisso e in quello dei cambi, sono evidenti.

E' andata invece di lusso per quanto riguarda il comparto azionario che ha ben sfruttato il momentum che ha preso avvio lo scorso anno e che addirittura ha mostrato segni di accelerazione in questo primo trimestre, segni che apparentemente non si sono ancora esauriti o, meglio detto, non abbiamo indizi tali che mettono in evidenza un rallentamento del trend in essere.

Due sono i motori che alimentano questo movimento: a breve termine ci sono gli utili societari che trimestralmente rassicurano gli investitori, rassicurano in quanto con una certa costanza risultano sempre essere sopra le aspettative degli analisti; nel medio periodo la fantasia degli investitori è stimolata dalle grosse attese derivanti dal massiccio utilizzo dell'intelligenza artificiale che porterà ad una maggior efficienza operativa all'interno delle aziende e che tenderà a manifestarsi con un incremento dei margini di guadagno.

Il rovescio della medaglia è che le aziende hanno l'obbligo di continuare a produrre utili sopra le attese in quanto oramai, soprattutto in America, i multipli (P/E in primis) ci raccontano una storia fatta di quotazioni elevate e, per molte società, anche fin troppo elevate evocando scenari da bolla speculativa. Se si vuol continuare a giustificare questi multipli, e non c'è via di scampo, bisogna garantire la crescita degli utili anche perché l'altra strada, che mai vorremmo percorrere, ci porta dritti verso una riduzione delle quotazioni azionarie.

All'inizio dell'anno eravamo anche preoccupati per tutti i problemi di natura geo-politica che in abbondanza dominano le prime pagine dei giornali: per il momento, malgrado la loro gravità, non sembrano avere un influsso eccessivamente negativo sulle quotazioni. Evidentemente una sovraesposizione mediatica crea assuefazione...

***

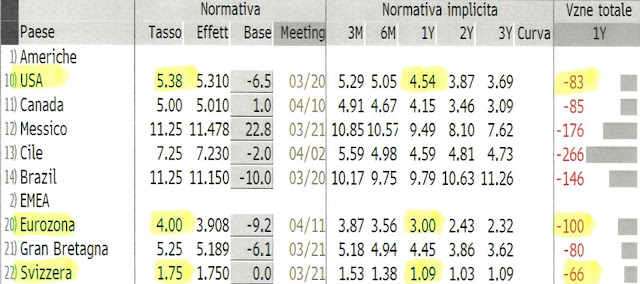

Ma iniziamo a parlare dei tassi e di cosa è successo al comparto del reddito fisso. Qui sotto riprendiamo la tabella del 14.01.24 concernenti le aspettative sul numero dei tagli che le banche centrali avrebbero fatto durante il 2024:

Secondo l'opinione del mercato la FED avrebbe dovuto tagliare i tassi di 25 basis points (bps) almeno 6 volte (152 bps) e lo stesso dicasi per la BCE (154 bps). Mentre la Banca Nazionale Svizzera si sarebbe limitata a 3 tagli (71 bps).

Tre mesi dopo la percezione del mercato è parecchio mutata:

- PIL 4 trim. 2023 (seconda revisione): 3.4% (atteso: 3.2%; precedente: 3.2%)

- Spese per consumi personali (feb): 2.5% (atteso: 2.5%; precedente: 2.4%)

- CPI Francia yoy (marzo): 2.3% (atteso: 2.6%; precedente: 3%)

Le obbligazioni in dollari non hanno certo brillato da inizio anno: è comprensibile. Se le attese per i tagli ai tassi, che notoriamente sono un toccasana per le quotazioni delle obbligazioni già emesse, continuano ad essere decurtate, il risultato non può che essere quel -2.07% mostrato dal grafico.

Non vogliamo essere (troppo) negativi ma vi rammentiamo che per il momento il mercato sconta circa 3 tagli ma si sta facendo strada con una certa insistenza un'ipotesi che prevede zero tagli (!) per il 2024: questa ipotesi NON è ancora contemplata dal mercato ma se lo fosse non è difficile capire che il comparto verrà ulteriormente sanzionato. Speriamo di non dover affrontare uno scenario simile ma comunque per il momento non stiamo esageriamo con l'allungo delle scadenze sul dollaro.

Il mercato obbligazionario in euro va un pochino meglio: è praticamente piatto da inizio anno ed è in posizione attendista. Certo la probabilità di un taglio a giugno, come ha lasciato velatamente intendere la BCE, non è totalmente improbabile: è sempre più chiaro che la Lagarde deve agire prima di Powell e vedremo se ne avrà il coraggio. L'appuntamento con la BCE è come detto per giovedì 11 aprile dove però non ci attendiamo nessun taglio. Siamo comunque curiosi di ascoltare la Lagarde.

***

Certo che le quotazioni soprattutto in America sono alte, ma all'inizio del nostro intervento abbiamo anche cercato di spiegare il perché di questo boom che sembra non aver fine. E' una situazione che ci rimanda indietro di un quarto di secolo, quando il fenomeno internet muoveva i primi passi e non si capiva ancora bene dove ci avrebbe portato e quanto in profondità avrebbe stravolto la nostra esistenza. Ma oggi un'idea di dove ci potrebbe portare l'intelligenza artificiale l'abbiamo e giustifica in gran parte perché nessuno vuol scendere dalla giostra dei mercati azionari...

Ma per quanto sia bello andare in giostra, prima o poi bisognerà scendere: per sapere quando, può essere utile gettare un'occhiata ai Price/Earning.(P/E).

Per pigrizia abbiamo chiesto a ChatGPT, che ha il dono della sinteticità, di fornirci una semplice spiegazione di cosa sia il P/E del mercato:

"Il P/E di un mercato è il rapporto tra il prezzo medio delle azioni quotate in quel mercato e il guadagno medio per azione delle società quotate in quel mercato. Indica quante volte il guadagno medio di una società è rappresentato dal prezzo medio delle azioni nel mercato.

In altre parole, un P/E più alto suggerisce che gli investitori stanno pagando di più per ogni unità di guadagno, mentre un P/E più basso suggerisce che gli investitori stanno pagando meno. Il P/E può essere utilizzato per valutare se il mercato è valutato in modo relativamente alto o basso " soprattutto , aggiungiamo noi, paragonando il valore attuale del P/E con il P/E medio degli ultimi 10 anni. Per intenderci: la media decennale dei P/E dei mercati europei che prendiamo settimanalmente in considerazione è attorno alle 16/17 volte gli utili; idem per lo S&P500 mentre bisogna calcolare circa 35 volte per il Nasdaq.

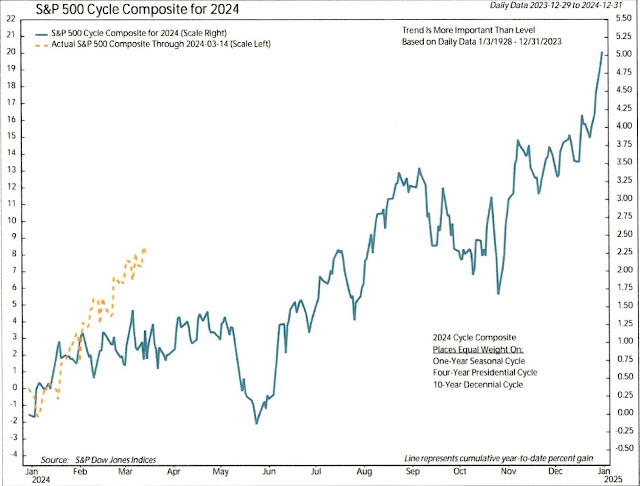

L'algoritmo di Ned Davis preconizza una correzione durante il mese di maggio: stiamo per entrare in quello di aprile e a metà mese inizierà la stagione di pubblicazione degli utili del primo trimestre 2024. Di certo dovremo prestare più attenzione del solito: basta un passo falso di qualche membro dei M7 o degli outlook poco incoraggianti per avviare delle consistenti prese di profitto magari anche prima di arrivare al mese di maggio.

Per intendere meglio quello che vogliamo dire, bisogna sapere che il VIX (il famoso indice della paura) è la rappresentazione della volatilità implicita del mercato per i prossimi 30 giorni. NON è quindi una misura della volatilità attuale ma è una previsione degli attori del mercato dei derivati di quella che potrebbe essere la volatilità attesa per lo S&P500 fra un mese.

L'indice put-call ratio è invece un buon indicatore del sentiment del mercato riguardo al futuro movimento dei prezzi. Tecnicamente lo si calcola prendendo il numero di contratti put (diritti di vendita) e lo si divide per i contratti call (diritti di acquisto) che vengono scambiati prendendo soprattutto come attivo di base l'indice S&P500. In condizioni normali il rapporto tra put e call si situa attorno allo 0.65, ciò significa che vi sono di norma più acquisti di call che non di put che notoriamente sono lo strumento con il quale ci si assicura dalle fluttuazioni al ribasso. Un netto aumento dell'acquisto di put (come ad esempio nel dicembre 2022 o nel settembre 2023) ci fornisce una buona immagine dello stato d'ansia degli investitori.

Discorso praticamente identico per il Nasdaq: ai primi segnali di cambiamento del trend si esce se non proprio a gambe levate, quasi...

Se non esistesse una correlazione diretta tra le borse europee e quelle americane saremmo più tranquilli. Abbiamo visto che malgrado la scalata di sesto grado dell'Eurostoxx50 (+12.43% ytd) il P/E è ancora decente, ma se continuerà di pari passo, non dovremo attendere troppi mesi prima di ritrovarci con l'Europa sopravvalutata. Inoltre, tecnicamente parlando, il canale di scorrimento dell'attuale trend è molto più stretto di quello del cugino S&P500 e quindi basta poco per generare un segnale che ci obbligherà a reagire. Molto dipenderà anche dalle parole della Lagarde di giovedì 11... se sarà accomodante la pressione potrebbe anche diminuire per il benessere delle coronarie di tutti noi.

Per quanto riguarda lo SMI (+5.32% ytd) il suo percorso è più accidentato degli altri ma comunque anche il suo trend sta puntando verso l'alto pur intervallato da momenti di consolidamento.

Il dollaro contro franco nei primi tre mesi di quest'anno si è rivalutato di oltre il 7% e se Powell si ostinerà, come sembra, a prendere tempo prima di decidersi a tagliare i tassi, la sua rivalutazione potrebbe continuare ancora per un po'. Noi saremmo contenti di vedere quota 0.92 nelle prossime settimane. Quello che accadrà dopo non è facile da individuare.

Più delicata la posizione dell'euro contro franco: anche la moneta europea si è apprezzata del 4.5%. In settimana abbiamo visto anche i 0.98 centesimi per poi correggere piuttosto vistosamente venerdì ma potrebbe anche essere stato l'effetto della chiusura di una buona parte dei mercati per le festività pasquali che hanno reso il mercato poco liquido.

E' un discorso che vale anche per la parità euro/dollaro: per quanto lo spostamento è ancora chiaramente laterale, in settimana il dollaro ha guadagnato qualche posizione e se la Lagarde sarà accomodante non faremo fatica a vedere nelle prossime settimane un dollaro a 1.0550.