E' quasi superfluo sottolineare come i due eventi più importanti della settimana sono stati gli interventi di Powell davanti al Congresso Americano e quello della Lagarde a margine della riunione della BCE.

Chi si aspettava qualche novità in merito alla data del primo taglio ai tassi è rimasto ovviamente deluso e anche le chiacchiere, che normalmente servono a dare l'illusione che leggendo bene tra le righe si carpiscono i segreti del "dietro le quinte" delle riunioni delle Banche Centrali, non hanno partorito nemmeno un topolino.

Ovviamente i due presidenti si sono dati un gran daffare nel farci credere che le decisioni che prenderanno sono frutto della più totale indipendenza e quindi la BCE non seguirà la FED e tanto meno la FED si muoverà, ma quando mai, in funzione di quello che farà la BCE.

Da un bel po' abbiamo invece la sensazione che le due banche centrali si stiano tenendo reciprocamente sotto controllo e se avete qualche dubbio a tal proposito prestate attenzione a quello che ci dicono i due Governatori: le parole dell'uno sono quasi quelle dell'altro:

- Powell (P) :"Il comitato della FED è fortemente impegnato a riportare l'inflazione al suo obiettivo del 2%". Lagarde (L): "La BCE è determinata ad assicurare il ritorno tempestivo dell'inflazione all'obiettivo del 2% a medio termine".

- P: "Riteniamo che il nostro tasso ufficiale sia probabilmente al suo massimo per questo ciclo di inasprimento". L:" Riteniamo che i tassi di interesse di riferimento della BCE si collochino su livelli che forniranno un contribuito sostanziale al conseguimento di un'inflazione al 2%".

- P: "Ridurre (i tassi) troppo presto o troppo potrebbe comportare un'inversione dei progressi che abbiamo visto nell'inflazione". L: "Il consiglio direttivo assicurerà che i tassi di riferimento siano fissati su livelli sufficientemente restrittivi finché necessario".

- P: "Il comitato della FED non si aspetta che sarà opportuno ridurre (i tassi) finché non avrà acquisito maggior fiducia che l'inflazione si stia muovendo in modo sostenibile verso il 2%". L: "Non abbiamo discusso di tagli. Ci servono molte più informazioni che arriveranno nei prossimi mesi per essere sufficientemente sicuri che stiamo raggiungendo il target del 2%.".

Potremmo continuare ad evidenziare come i comunicati delle due Banche Centrali si sovrappongono l'uno all'altro ma pensiamo che abbiate capito che per il momento di tagli non ve ne saranno ma presto o tardi arriveranno. Powell non si sbilancia: "Se l'economia si evolverà sostanzialmente come previsto sarà probabilmente opportuno iniziare a ridurre (i tassi) ad un certo punto quest'anno." ma la Lagarde questa volta si espone più dell'americano ed in riferimento alle informazioni che le servono si lascia sfuggire un "ne sapremo di più ad aprile ma ancora di più a giugno". Se ne deduce che passeremo la prima metà dell'anno con i tassi agli attuali livelli e dovremo quindi rimandare al secondo semestre il capitolo dei ribassi. Nulla di nuovo, già lo si pensava, ma piano piano stanno arrivando delle conferme.

Vale anche la pena sottolineare come la BCE abbia rivisto le stime sull'inflazione e la crescita economica dei prossimi anni:

- L'inflazione nel 2024 dovrebbe assestarsi al 2.3% (precedente: 2.7%) per poi passare nel 2025 al 2% (precedente: 2.1%) e si scenderà nel 2026 all'1.9%. Se così fosse in effetti non c'è molta fretta di abbassare i tassi.

- La crescita economica del 2024 è stata limata allo 0.6% (precedente: 0.8%) ma dovrebbe riprendersi nel 2025 dove è prevista una crescita dell'1.5% seguita da un più 1.6% per il 2026. La crescita dovrebbe essere stimolata da una combinazione tra consumi ed investimenti che è il miglior antidoto contro la recessione (ovviamente Germania permettendo...).

Anche questa settimana l'economia americana in fatto di dati macroeconomici è stata piuttosto generosa e vi segnaliamo, in ottica inflazione futura, quelli riguardanti il mercato del lavoro:

Giovedì 6 marzo sono stati pubblicati i posti di lavoro creati dal settore privato (ADP) e i posti di lavoro vacanti (Job Openings):

- ADP Feb. : 140k (atteso: 150k ; precedente: 107k)

- Job Openings Gen. : 8.9 mio (atteso: 8.9 mio; precedente: 8.9 mio)

ma il piatto forte ci è stato servito venerdì pomeriggio dove veniamo a sapere che sono stati creati nel mese di febbraio 275k (atteso: 198k ; precedente: 229k) nuovi posti di lavoro al di fuori del settore agricolo, il tasso di disoccupazione è salito al 3.9% (atteso: 3.7%; precedente: 3.7%) e le paghe orarie yoy sono leggermente scese al +4.3% (atteso: 4.4%; precedente: 4.4%)

Vi state di certo domandando come sia possibile creare tutto sommato parecchi posti di lavoro (i 275k di febbraio hanno sorpreso) e allo stesso tempo osservare il tasso di disoccupazione salire... sembrerebbe una contraddizione ma può succedere soprattutto quando chi è costretto a trovarsi un lavoro supera coloro che un posto di lavoro l'hanno trovato.

Abbiamo ripetutamente sottolineato negli scorsi Appunti che oramai in molte famiglie i crediti covid sono stati rasi al suolo ed è ora di ritornare al lavoro. Per i lavoratori non sempre è facile trovare un posto all'altezza delle aspettative e per i datori di lavoro il problema è antitetico: il perpetuarsi dell'alto numero di posti vacanti dimostra che molti lavori in offerta necessitano di personale dotato di competenze che non sono facili da trovare.

In ottica inflattiva tutto sommato i nuovi posti di lavoro, che potrebbero spaventare la FED, sono compensati da un leggero aumento della disoccupazione che è, l'avrete notato, lentamente ma inesorabilmente al rialzo; vedremo nei prossimi mesi se anche i salari avranno intrapreso il movimento opposto. Se così sarà le probabilità di assistere, magari a giugno, ad un taglio ai tassi aumenta.

***

Malgrado il trend dello S&P500 (+7.42% ytd) sia ancora intatto (siamo ancora all'interno del canale ascendente delimitato dalle 2 linee verdi) la settimana si è conclusa con un piccola perdita (-0.28%). Anche l'oscillatore RSI (freccia rossa), pur restando ad alti livelli, ci sembra che stia perdendo slancio: succede quando la forza degli acquirenti è in fase di diminuzione e potrebbe anticipare un cambio di tendenza. Nulla di trascendentale ma quello che non ci deve sfuggire è che i Magnifici 7 (che assieme rappresentano oltre il 30% di questo indice) hanno qualche responsabilità:

Da inizio anno Tesla ed Apple non brillano, Alphabet pare marciare sul posto e questa settimana pure Nvidia ci ha fatto preoccupare:

Il grafico rappresenta l'escursione di

Nvidia nella giornata di venerdì 8 marzo: è partita in buon rialzo (!) probabilmente spinta dai meccanismi del FOMO (vedi Appunti della scorsa settimana...) per poi subire una severa presa di profitto che l'ha fatta chiudere con un -7.94% che non si vedeva da un bel po' e che ha subito spinto un discreto numero di analisti a chiedersi se effettivamente non sia un segnale che la festa sta per finire...

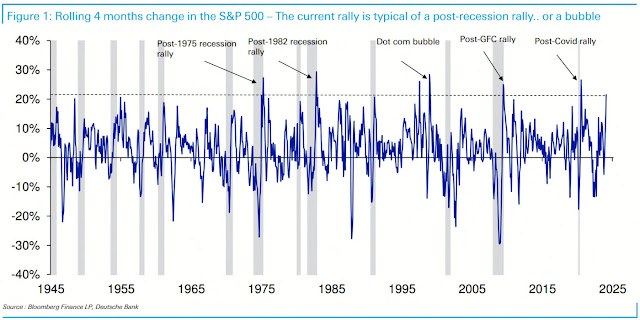

Deutsche Bank si sta pure chiedendo se lo S&P500 sia in bolla (speculativa) e se la stessa non stia per scoppiare. La statistica sembra dare un segnale in questa direzione...

Da parte nostra continuiamo a rilevare che il VIX (l'indice della paura) è solo leggermente salito: da 13 a 14 ma comunque non segnala nessun tipo di disagio tra gli investitori ed anche il Put/call ratio ci indica che in questo momento NON si stanno comprando coperture assicurative come se piovesse...

Ma ci stiamo anche chiedendo come mai due beni rifugio come l'oro e il bitcoin (ammesso e non concesso che un bene rifugio lo sia...) sono ai massimi storici:

L'esuberanza (irrazionale?) dell'oro è sotto gli occhi di tutti: questa settimana ha superato di slancio anche i 2'150 dollari all'oncia che era un po' il nostro target a brevissimo termine. Ora si trova in un evidentissimo stato di ipercomprato (84! vedi freccia rossa) e francamente, fatto salvo qualche catastrofe in arrivo, non riusciamo a capire come possa andare avanti, senza una pausa, ad apprezzarsi in questo modo.

In realtà potrebbe esserci anche una risposta tecnica che giustifica una parte del rialzo e che vi accenniamo senza entrare nei dettagli: c'è una differenza di 50$ all'oncia tra la quotazione dell'oro fisico a Londra e quella, meno costosa, di Shanghai che a quanto pare sta generando un'attività di arbitraggio piuttosto importante che potrebbe in parte spiegare i rialzi di questi giorni.

Anche il bitcoin venerdì è riuscito, dopo aver sterminato nel 2022 una schiera infinita di speculatori, a segnare per un istante un massimo storico (ha superato i 70'000$) per poi retrocedere. Se pensiamo che per il momento con il bitcoin ci speculi e basta, il suo movimento è impressionante.

A ben pensarci questa criptovaluta è stata concepita proprio per favorire la speculazione: l'attività di mining si esaurirà quanto saremo arrivati a quota 21 milioni di bitcoin estratti (probabilmente nel 2140) ed il meccanismo quadriennale dell'halving è stato concepito proprio per ridurne l'offerta e favorire l'apprezzamento di quanto già minato (bisogna ammettere che il meccanismo è geniale...!)...

Esattamente l'opposto di quello che fanno praticamente la totalità delle Banche Centrali che possono, se lo vogliono, stampare denaro all'infinito.

In buona sostanza tutto quello che sembra non essere facilmente riproducibile, stampabile, replicabile e via discorrendo in questo momento sta vivendo un periodo d'oro nel vero senso del termine. La domanda che ci facciamo, è come mai simili movimenti si stanno materializzando; purtroppo una risposta chiara e netta non riusciamo a darcela e la qualcosa è vagamente ansiogena...

Così come è creatrice di preoccupazioni la performance della New York Community Bancorp alle prese con la fuga di clienti e la corsa agli sportelli che richiama alla memoria il fallimento, giusto un anno fa, della Silicon Valley Bank... Proprio ora che il piano della FED a salvaguardia del sistema bancario americano sta arrivando a termine. Non ci voleva!

Non vogliamo a nostra volta essere creatori di apprensione nei riguardi dei nostri lettori: semplicemente portiamo alla vostra attenzione alcuni eventi che ci paiono strani e che non sono facilmente spiegabili, eventi che ci inducono alla prudenza...

Anche il Nasdaq (+7.15% ytd) ha chiuso la settimana con una perdita dell'1.27% non riuscendo a confermare il record storico. Per il momento nulla di grave (anzi, una pausa ci vuole), il trend è intatto e vedremo la prossima settimana se la pubblicazione del dato sull'inflazione (CPI, martedi 12) fornirà un po' del carburante necessario per continuare a salire oppure bisognerà attendere la prossima riunione della FED prevista per il 19/20 di marzo.

E' abbastanza probabile che le parole della Lagarde abbiano ulteriormente galvanizzato un Eurostoxx50 (+9.72% ytd) che evidentemente crede che un taglio ai tassi per il mese di giugno sia possibile.

L'essere stata ad inizio anno una borsa a buon mercato (ricordate? 14 di P/E contro i 22 dello S&P500) ha aiutato ma ora dobbiamo fare i conti con un RSI ben al di sopra del 70 (76.6) che di norma è foriero di una correzione.

Per chi vuol entrare subito in questo mercato deve stare attento e per coloro che hanno posizioni lunghe bisogna tenersi pronti ad un eventuale alleggerimento (pensate a cosa andrebbe venduto) soprattutto quando lo stretto trend ascendente sarà perforato.

Qualche cosa sembra voler andare nella giusta direzione anche per lo SMI (+4.57% ytd) che si sta dando da fare per recuperare un po' del ritardo accumulato da inizio anno. E' probabile che un leggero indebolimento del franco svizzero lo stia aiutando.

Ha superato gli 11'600 punti con dei volumi in rialzo (freccia verde) che è sempre un bel segnale ma che comunque dovrà essere confermato anche la prossima settimana.

Anche la media mobile dei 100 giorni (linea verde) sta per incrociare verso l'alto quella dei 200 giorni (linea blu)... insomma un golden cross che potrebbe significare che il trend rialzista sta prendendo forza... sarebbe bello!

***

E' da un paio di settimane che non vediamo la performance delle obbligazioni in dollari ed in euro:

Sembra che le parole di Powell abbiamo riacceso l'appetito per le obbligazioni in dollari... siamo ancora in negativo da inizio anno ma il trend sembra voler cambiare direzione... Infondo prima o poi questi tassi dovranno pur scendere e fissare a lungo termine una parte di quanto ora è investita a breve o brevissimo potrebbe essere una buona idea.

Discorso simile anche per le obbligazioni in euro che finalmente stanno azzerando le perdite da inizio anno. Evidentemente l'idea che i tassi potrebbero scendere a partire da giugno aiuta... ed aiuta pure le performances dei nostri depositi.

***

Purtroppo il dollaro contro franco durante la settimana ha perso un poco del suo slancio e ci stiamo chiedendo se siamo confrontati con un classico pullback che avviene spesso quanto una resistenza viene superata. In sostanza è abbastanza normale che dopo aver superato la linea rossa che faceva da resistenza ci sia un ritracciamento che si ferma proprio sulla linea rossa che ora dovrebbe essere diventata un supporto dal quale prende lo slancio per ripartire (in direzione della freccia verde).

Siamo comunque in una situazione delicata in quanto la media mobile dei 200 giorni (linea blu) è stata perforata al ribasso (non un bel segnale) ed se guardate bene il dollaro si è fermato sulla media mobile dei 100 giorni che potrebbe anch'essa fungere da supporto per una ripartenza.

Per farla breve: la prossima settimana vorremmo vedere una ripartenza ma se si rientra nel canale discendente una sforbiciata al dollaro la diamo...

Anche contro euro il dollaro questa settimana ha avuto qualche problema... diciamo che la cosa non è facile da comprendere soprattutto se pensiamo alla possibile riduzione dei tassi che in teoria potrebbe avvenire prima di quelli sul dollaro... Ci stiamo pure chiedendo se le elezioni stanno giocando un ruolo soprattutto ora che è certo che Trump sarà lo sfidante di Biden, vedremo... Tecnicamente parlando le 3 medie mobili sono state tutte perforate al rialzo ed è probabile che la resistenza posta a 1.11 non sia poi così lontana.

L'euro contro franco durante la settimana che sta per finire è riuscito a consolidare evitando di essere risucchiato sotto la linea rossa tratteggiata che ora dovrebbe fungere da supporto così come da supporto sembra volerlo fare anche la media mobile dei 200 giorni (linea blu). Ci piacerebbe comunque vederlo andare con decisione sopra i 0.97 centesimi e lì rimanerci... ma ci vorrà ancora del tempo.

Buona domenica di pioggia!

Nessun commento:

Posta un commento