Venerdì si è conclusa la settimana finanziaria con l'arrivo del Giorno delle Quattro Streghe (Quadruple Witching Day) che potenzialmente può portare a qualche momentaneo sconvolgimento delle quotazioni.

Infatti il terzo venerdì di ogni trimestre scadono i contratti dei future sugli indici azionari e sulle azioni e lo stesso accade per le opzioni sugli indici e sulle azioni, con i trader che sono costretti a "rollare" ad una scadenza successiva i contratti in scadenza oppure a chiudere le posizioni aperte, operazioni che posso appunto influire sui prezzi delle attività sottostanti e/o creare un eccesso di volatilità, soprattutto se le posizioni aperte sono in numero rilevante.

Per fortuna nostra la giornata sembra essere passata senza danni collaterali particolari fatto salvo per un aumento importante, ma in questo caso ininfluente, dei volumi come vedrete più tardi nei soliti grafici riguardanti le borse.

***

Lasciate le Streghe alle nostre spalle, le ritroveremo il 21 di giugno, vorremmo ora condividere con voi un ragionamento che abbiamo fatto questa settimana e che ha preso una forma sempre più concreta man mano che i dati macro americani, sempre loro!, venivano pubblicati.

Partiamo appunto dai numeri:

Il 12 marzo si inizia con l'attesissimo dato sull'inflazione americana:

- CPI yoy: 3.2% (atteso: 3.1%; precedente: 3.1%)

- PPI feb. : +0.6% (atteso: 0.3%; precedente: 0.3%)

- PPI yoy : 1.6% (atteso: 1.2%; precedente: 0.9%)

- Core PPI yoy: 2.8% ( atteso: - : precedente: 2.6%)

- Us retail sales : +0.6% (atteso: +0.8%; precedente: 1.1%)

- Nuove richieste di disoccupazione 8 marzo: 209k (atteso: 218k; precedente: 210k)

- Richieste continue 2 marzo: 1'811k (atteso: 1'905k; precedente: 1'906k)

Riassumendo: l'economia americana è senza dubbio in crescita (giovedì 28.3 avremo la seconda revisione del PIL) e la sua inflazione si sta consolidando attorno al 3% con una leggera tendenza al rialzo che potrebbe continuare sospinta dai costi di produzione, dalla propensione al consumo, dal pieno impiego e, perché no, da una borsa che non accenna a correggere e che continua a rimpinguare il portafoglio dei consumatori americani. Insomma non sembra proprio uno scenario da recessione ma assomiglia molto di più ad uno di quelli che si porta in dote una buona scorta di inflazione, magari non elevatissima, ma comunque fastidiosa.

A complicare il quadro della situazione ce la sta mettendo tutta anche il petrolio...

...spinto dalla domanda, dalle tensioni geopolitiche e dai giochetti dell'OPEC+. Il prezzo del WTI da inizio anno è già cresciuto del 15% e gli incroci tra le medie mobili sembra suggerirci che il trend è proprio quello di un continuo rialzo. Non benissimo...

Adesso, preso conoscenza dei numeri, proviamo ad entrare nella testa di Powell e andiamo alla ricerca di qualche indizio che possa convincere quest'uomo (e i suoi colleghi) che ridurre il costo del denaro sia una cosa buona e giusta... il sospetto è che per il momento potremmo cercare invano. Forse l'unica cosa che farebbe propendere per un taglio ai tassi è quell'enorme debito pubblico di 32.3 trilioni di dollari che sale di un trilione ogni 100 giorni ma questo non è, se non indirettamente, una delle priorità della FED.

Comunque cosa in effetti passa per la testa dei 12 membri del Federal Open Market Committee (FOMC) lo sapremo mercoledì 20 marzo dopo la riunione della FED e la relativa pubblicazione del dot plot, un altro documento molto atteso che visualizza graficamente le aspettative sui tassi così come le esprimono i membri del FOMC.

Oramai il mercato si è assuefatto all'idea che per quest'anno i tagli saranno solo 3, ma non siamo così certi che sia pronto ad accettare uno scenario più restrittivo (in fondo basta poco per riattizzare l'inflazione) che potrebbe anche contemplare nessun taglio per quest'anno. In effetti, se l'economia americana continua a sfornare dati economici come quelli che abbiamo appena visto, questo scenario non è del tutto improbabile. Lasciamo a voi immaginare il disappunto del mercato...

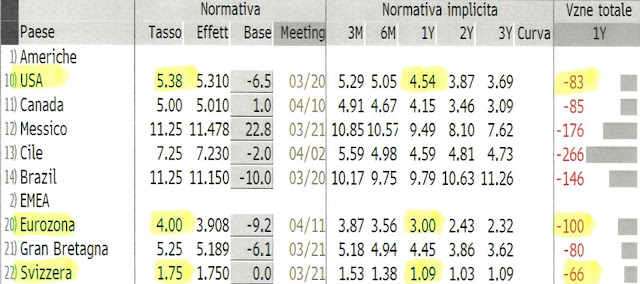

Verifichiamo ora se effettivamente il mercato sta metabolizzando i tre tagli al posto degli iniziali 6 ipotizzati al mese di gennaio:

Prendiamo gli USA: tre tagli corrispondono a 75 basis points ed in effetti è quasi quello che il mercato si sta aspettando (-83) : mercoledì è scontato che non ci saranno tagli, se proprio Powell vorrà ridurli il mercato si aspetta un taglio (a giugno?) che ci porta a settembre al 5.05, gli altri due potrebbero arrivare entro la fine dell'anno eventualmente nel primo trimestre 2025.

Ovviamente anche in Europa le attese per dei tagli si stanno assottigliando: dai 6 di inizio anno il mercato ora ne sconta solo 4 (-100 bps) mentre in Svizzera le aspettative sono ancora per 3 tagli (fra parentesi giovedì 21 marzo ci sarà la prima riunione dell'anno della BNS... diciamo che non ci dispiacerebbe venir sorpresi con un primo taglio ai tassi, ma forse è chiedere troppo).

E' scontato che una modifica delle aspettative di taglio ai tassi in senso riduttivo non può restare priva di conseguenze:

Infatti i rendimenti dei Treasury a 2 (linea rossa) e 10 anni (in nero) sono da inizio anno al rialzo...

... e ovviamente sta succedendo la stessa cosa ai rendimenti europei a dimostrazione del fatto che se vuoi sapere come si comporterà la BCE devi prima gettare uno sguardo in casa della FED anche se tutti sappiamo che lo stato di salute dell'economia europea e la sua inflazione non sono proprio paragonabili a quelli americani.

Non ci sorprende quindi vedere il mondo delle obbligazioni in dollari ritornare un po' a soffrire...

...e, per simpatia, anche quello in euro gli va dietro.

***

Quando si parla di tassi, difficile dimenticare quelle che potrebbero essere le conseguenze per i cambi:

Ci sembra di capire che le aspettative per i tagli ai tassi che abbiamo appena visto dovrebbero leggermente favorire il dollaro che oltre ad un differenziale di rendimento che gioca a suo favore (contro euro e chf di certo...) rappresenta pure un'economia che sarebbe dovuta andare in recessione a causa dell'aumento dei tassi (vi ricordate? L'avevamo anche noi evidenziato più di una volta...) ma in realtà non se la sta cavando poi così male; vedere il dollaro apprezzarsi non è quindi una sorpresa.

La scorsa settimana ci stavamo chiedendo se tecnicamente il dollaro stesse compiendo un pullback: in effetti una volta rotta la resistenza (linea rossa) all'inizio di marzo, non è inusuale prendersi una pausa e tornare sui propri passi fermandosi però sul supporto (sempre linea rossa che da resistenza si è fatta supporto) per poi ripartire in direzione della freccia verde che vi avevamo segnalato. E' in effetti quello che sta succedendo.

Probabilmente fino a mercoledì non succederà un granché poi a muovere il dollaro potrebbero pensarci Powell e i dot plot... se poi per delirio d'ipotesi la BNS dovesse tagliare, vi lasciamo immaginare la reazione della valuta americana... sarà una settimana interessante.

...per il momento euro/dollaro continua placidamente a spostarsi lateralmente e a noi sta bene così...

...mentre l'euro contro franco sta continuando a rafforzarsi e punta verso quota 0.9690: abbiamo l'impressione che la possa raggiungere la prossima settimana...

***

Oramai non ci sono più parole per sottolineare quanto sia costante il trend dello S&P500 (+7.28 ytd) che continua la sua scalata all'interno di un canale ripido e stretto, trend che per il momento possiamo solo che confermare... Ovviamente in questi giorni ne abbiamo lette di ogni: si va dal nuovo target della SocGen che ci tranquillizza affermando che "non bisogna preoccuparsi dei mercati spumeggianti fino a quando lo S&P500 non avrà raggiunto i 6'250 punti" alle affermazioni dei nostri amici del desk azionario di UBS che in merito ai dati USA ci avvisano che "non sono esattamente ciò che il mercato sta cercando (...) e quindi le cose stanno diventando ancora più complicate" lasciando intendere che probabilmente arrivare a 6'250 punti (+22% dagli attuali livelli) non sarà una passeggiata. Comunque sia noi restiamo fedeli al nostro metodo: fino a quando un trend è in essere, noi lo seguiamo.

(... dimenticavamo: se guardate i volumi di venerdì vedete una bella riga verde in netto rialzo: è l'effetto della giornata delle 4 streghe che ritroverete anche negli altri mercati.)

Ovviamente siamo supportati anche da Ned Davis che vede una prima correzione degna di questo nome arrivare per il mese di maggio ma considerata la ripidità dell'attuale trend pensiamo che la sua rottura potrebbe arrivare anche prima e di questo ne siamo consapevoli...

...Siamo un pochino più preoccupati per il Nasdaq (+6.41% ytd) che ha terminato la settimana adagiandosi sul supporto dinamico del suo canale ascendente (vedi feccia rossa). Una sua rottura non sarebbe un bel segnale e potrebbe indicare la fine del trend... restiamo vigili pronti a scaricare una parte degli ETF .

Passiamo ai mercati europei ma qui prima di andare avanti dobbiamo fare una errata corrige: in riferimento alla recente performance dell'Eurostoxx50 abbiamo sempre parlato di record storico...

...sbagliavamo! Il record storico è fissato a 5'522 punti e bisogna tornare indietro di quasi un quarto di secolo per vederlo (primo trim 2000)... non siamo ChatGPT e ne abbiamo le prove!

Cosa dire? La performance dell'Eurostoxx50 (+10.28% ytd) di questo primo trimestre dell'anno fa paura! Non sappiamo se avrà la forza di raggiungere il suo record storico (5'522 punti) in quanto dista ancora 10 punti percentuali dall'attuale valore dell'indice ma è innegabile che ci sta provando. Siamo comunque realisti e se anche fosse il caso, qualcuno ci deve spiegare come sia giustificabile una performance del 20%... è vero, gli analisti testardamente sono anni che ci avvisano che è (o era...) un mercato sottovalutato ma a tutto c'è un limite. Comunque sia il trend è confermato e noi lo seguiamo!

Settimana che si chiude un po' sottotono per il nostro SMI (+4.83% ytd) ma siamo anche in un momento di stacco dei dividendi che possono momentaneamente incidere sulla quotazione dell'indice... nulla di grave... ci sembra di aver individuato il canale all'interno del quale lo SMI intende muoversi: strettino ma comunque sostenibile soprattutto se giovedì la BNS potrebbe darci un colpo di mano... dita incrociate!

Buona domenica!

Nessun commento:

Posta un commento