"Non avreste mai dovuto iniziarla!" Con queste parole, pronunciate il 18 febbraio da Donal Trump, il senso della storia viene stravolto e, bisogna ammetterlo, in questo genere di esercizi il nuovo inquilino della Casa Bianca è molto abile. Forse qualche cosa ci sfugge ma facciamo fatica ad accettare il fatto che ad iniziare una guerra contro la Russia sia stata l'Ucraina, una guerra che ora rischia di perdere venendo probabilmente meno l'aiuto americano e pure su quello europeo è meglio non fare troppo affidamento, non per mancanza di volontà, ma perché l'Europa di problemi ne ha già a sufficienza dei suoi.

Abbiamo appena finito di leggere un articolo apparso sull'ultimo numero dell'Economist dove il giornalista mette sull'attenti noi europei del drastico cambiamento geopolitico in corso e per farvi capire cosa ha in mente ne citiamo un passaggio:

"La scorsa settimana è stata la più cupa in Europa dalla caduta della cortina di ferro. L'Ucraina viene svenduta, la Russia viene riabilitata e, sotto Donald Trump, non si può più contare sull'America per venire in aiuto dell'Europa in tempo di guerra. Le implicazioni per la sicurezza dell'Europa sono gravi, ma devono ancora essere recepite dai leader e dalla gente del continente. Il vecchio mondo ha bisogno di un corso accelerato su come esercitare il potere duro in un'era senza legge o cadrà vittima del nuovo disordine mondiale."

Forse i toni sono eccessivi ma il contenuto dell'articolo è condivisibile e se non prendiamo al più presto coscienza dei cambiamenti in corso, ne potremo solo che subire le conseguenze.

Anche Draghi durante il suo intervento al Parlamento Europeo il 18 febbraio (una data che sarà difficile da dimenticare...), dove ha illustrato il suo Rapporto sulla Competitività europea, ha esortato i leader dell'EU ad agire con una certa urgenza ed in modo coordinato al fine di difendere i valori fondamentali dell'Unione sia politici che economici; quello che ha detto è probabilmente ciò che pensa una buona parte di coloro ai quali sta a cuore il futuro del nostro continente:

“Non si può dire no a tutto, altrimenti bisogna ammettere che non siamo in grado di mantenere i valori fondamentali dell’Ue. Quindi quando mi chiedete ‘cosa è meglio fare ora’ dico non lo so, ma fate qualcosa!”

Il messaggio di Draghi ci pare piuttosto chiaro e non necessita di ulteriori commenti...

(se volete sentire lo stralcio del discorso clicca su: Draghi )

Quindi i mercati finanziari da qualche settimana a questa parte sono confrontati da un lato dell'oceano Atlantico con l'iper attivismo di Trump che spesso si traduce in azioni scomposte e apparentemente (almeno si spera...) in chiara contraddizione l'una con l'altra con il risultato di generare non poca confusione nella testa degli investitori che si trasforma in incertezza che, come sappiamo, è la kryptonite dei mercati finanziari.

Dall'altro lato dell'Atlantico, con un atteggiamento da bella addormentata nel bosco, abbiamo un'Europa che a furia di aspettare il suo Principe Azzurro si è appesantita ( da 6 Stati fondatori agli attuali 27) e crede ancora che le scelte, quelle che contano, debbano essere prese all'unanimità: bello se non hai premura, ma noi invece abbiamo una fretta del diavolo ed è chiaro a tutti che così non si riesce più ad andare da nessuna parte! (Draghi ci ha avvisato).

Purtroppo conosciamo abbastanza bene i mercati finanziari e ambedue le situazioni non sono ottimali: presto o tardi le borse e/o il mercato del reddito fisso ci spediranno un segnale d'insofferenza.

Negli USA forse questo segnale sta già arrivando come ci suggerisce l'Indice della fiducia dei consumatori dell'Università del Michigan pubblicato venerdì 21 febbraio:

- Fiducia consumatori febbraio: 64.7 (atteso: 67.8; precedente: 71.1)

- Attese inflazione a 12 mesi (febbraio): 4.3% (atteso: 4.3%; precedente: 3.3%)

... fa pure un certo effetto vedere le aspettative d'inflazione per i prossimi 5-10 anni salire al 3.5% (valore mediano): l'ultima volta che il valore era così alto è stato trent'anni fa! Il carattere approssimativo delle aspettative ci rincuora e speriamo che la percezione sia sbagliata per eccesso ma comunque sia, considerata la fatica che si fa a condurre l'inflazione verso quel 2% tanto bramato dalle Banche Centrali, non è da escludere che da passeggera possa divenire strutturale; in questo caso dovremo iniziare a pensare che si dovrà convivere con tassi di inflazione superiori al 3% per molto tempo... Sappiamo tutti cosa questo vuol dire in termini di tassi di interesse che faranno fatica a scendere (almeno negli USA).

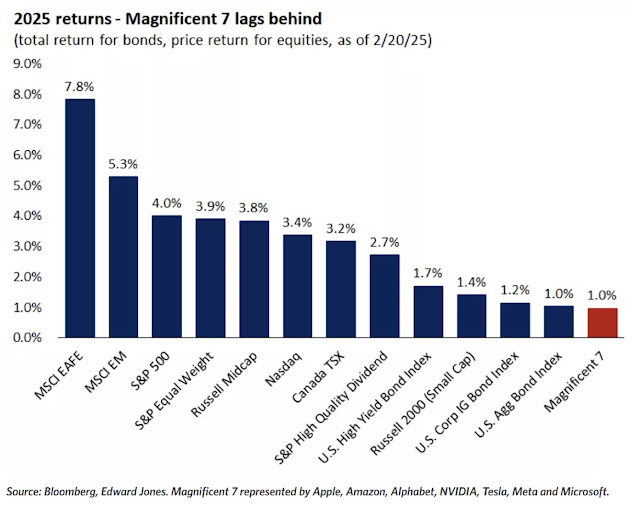

E' chiaro che da inizio anno l'apporto dei Magnifici 7 alla performance dei nostri portafogli è marginale e questo di per sé è già una notizia... persino le obbligazioni, anche se non di molto, hanno reso di più. In cima a questa lista troviamo un indice che è un punto di riferimento per coloro che investono fuori dal Nord America e si espongono ai mercati di Europa, Asia e Pacifico...

A tal proposito Goldman Sachs ha dato un giudizio positivo verso il mercato Cinese e vede bene la parte tecnologica soprattutto quella legata allo sviluppo dell'Intelligenza Artificiale ma non solo: Xi Jinping sta rivalutando anche i miliardari cinesi (alla Jack Ma per intenderci) per il loro importante ruolo nello sviluppo tecnologico del paese (meglio tardi che mai).

Se non ci fosse stato il sell off di venerdì, per lo S&P500 (+2.24% ytd) la settimana poteva anche essere più che decente: infatti questo indice è riuscito per ben due volte a superare il suo record storico per poi, come detto, capitolare venerdì sulla scia della pubblicazione dei dati macro. Peccato! Per il momento comunque l'indice rimane all'interno del trend (due linee verdi) e la media mobile dei 50 giorni sembra voler fare da supporto. E' abbastanza probabile che avremo davanti a noi un mese di marzo piuttosto noioso e saremmo già molto soddisfati se l'andamento fosse laterale. Poi, secondo Ned Davis, dovremmo ripartire ad aprile.

Anche il Nasdaq (+1.10% ytd) senza l'apporto dei Magnifici 7 fa più fatica ad esprimere il suo potenziale. Durante la settimana ci eravamo illusi che potesse sfondare al rialzo il triangolo blu ma dopo la pubblicazione dei dati di venerdì ora il timore è che lo sfondi al ribasso... sarebbe un peccato. Per il momento è ancora nel trend e va bene così.

Pausa di riflessione anche per l'Eurostoxx50 (+11.82% ytd). In effetti dopo la rottura della resistenza a 5020 la crescita è stata praticamente verticale... quasi troppo. Una pausa di consolidamento è la benvenuta. Ovviamente le elezioni tedesche di domenica sono un motivo di apprensione in quanto non c'è via di scampo all'ennesimo governo di coalizione... speriamo che il cambiamento di cancelliere (chiunque esso sarà) potrà riportare un po' di ottimismo in una Germania che si appresta ad affrontare il suo terzo anno di debole recessione.

Bene la borsa svizzera che quest'anno non finisce di stupire a dimostrazione del fatto che se hai franchi svizzeri e li devi investire alla borsa non ci sono alternative! Lo SMI (+11.62% ytd) venerdì in chiusura ha fatto segnare il miglior risultato a livello europeo e questo grazie alle sue tre cariatidi (Nesn, Rog e Novn) che stanno rispolverando i fasti dei bei tempi. Bene così, anche se una fase di consolidamento sarebbe necessaria: tutta questa verticalità in un tempo così limitato spaventa un pochino...

Una leggera diminuzione dei rendimenti americani non ha giovato al dollaro che in effetti ha perso un pochino di smalto... contro euro comunque la resistenza è a 1.05 e sopra, senza un'ulteriore diminuzione delle rese americane, per l'euro è difficile andare.

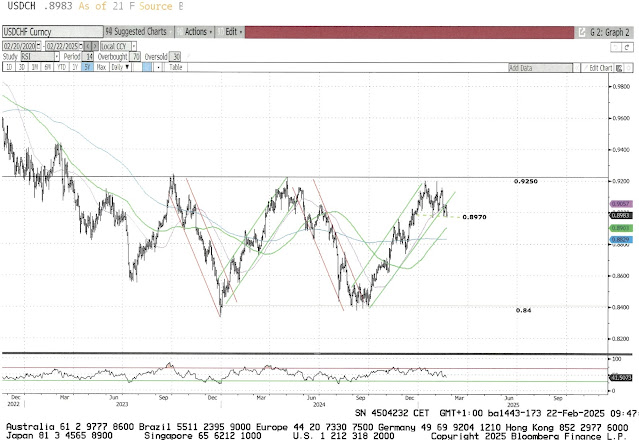

Anche contro chf il dollaro ha perso forza: la resistenza a 0.9250 per il momento è invalicabile... inoltre è uscito dal canale ascendente di breve periodo: è fermo su di un supportino a 0.8970 ma potrebbe sfondarlo già lunedì e dare il via ad un trend ribassista sulla scorta di quanto successo nel 2024... per il momento rivedere gli 84 centesimi ci sembra non facile ma comunque sia è probabile che un po' di dollari contro franco andremo a venderli.

Posizione molto delicata per euro/chf: la moneta europea è seduta sulla media mobile a 200 giorni (linea verde) che corrisponde anche al supporto dinamico del canale ascendente: se andiamo sotto possiamo dare quasi per certo un'ulteriore correzione fino a 0.9250.

Nessun commento:

Posta un commento