Siamo arrivati ad un buon terzo dalla pubblicazione totale di tutti gli utili del quarto trimestre e una domanda ci sorge spontanea: ma quanto pesano le parole? In questo momento sicuramente più dei numeri. Quelli portati a nostra conoscenza, nel 70% dei casi hanno superato le aspettative o per lo meno le hanno confermate. Ovviamente per giustificare delle quotazioni estremamente elevate, spesso persino oltre il limite della sopravvalutazione, le cifre dovevano obbligatoriamente essere robuste. Ma in questa stagione degli utili l'unica cosa che sembra veramente interessare agli investitori sono le previsioni che più o meno puntualmente seguono la pubblicazione dei risultati. Insomma pendiamo tutti dalle labbra dei CEO delle aziende e questo vale soprattutto per quelle tecnologiche.

Uno dei tanti esempi che possiamo fare è quello di TESLA, che ha portato a nostra conoscenza numeri decisamente positivi, ma in questo caso vorremmo portare alla vostra attenzione anche un altro fenomeno che ha un potenziale distruttivo pari se non superiore alle parole usate dai vari amministratori delegati per descrivere l'attività prossima ventura. Facciamo riferimento al NON DETTO, ovverosia al tipo di informazione che l'analista vorrebbe sentire uscire dalla labbra del CEO ma che in realtà rimane inespresso. Sono in molti che avrebbero voluto sentire da Musk la sua visione per i nuovi prodotti attesi quest'anno ma le sua parole, vaghe, sono state punite dal mercato e stamani le azioni Tesla ce le siamo ritrovate 16 punti percentuali in meno rispetto al massimo del giorno precedente.

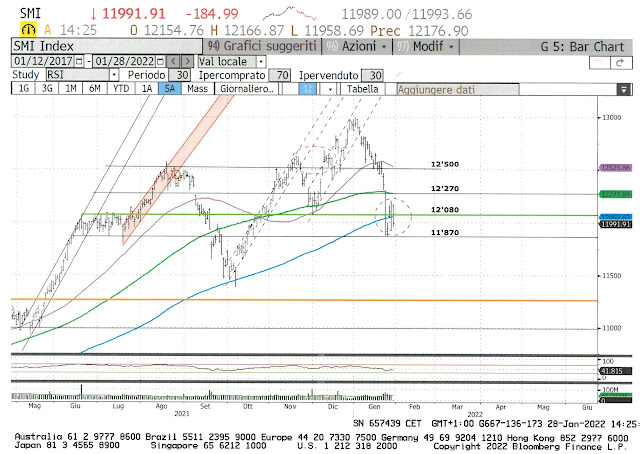

Altri esempi significativi per quanto riguarda il peso delle parole sono quelli di MSFT (vedi grafico qui sopra) e Teradyne. La prima, Microsoft, punita in apertura appena dopo la pubblicazione dei numeri ma letteralmente salvata dall'intervento propizio del CEO che a parole dipinge un 2022 promettente; la seconda se n'è uscita con numeri da capogiro ma è astata affondata (-22%) del suo stesso amministratore delegato quando descrive uno scenario difficile per il 2022.

Per le borse l'inizio del 2022 è decisamente complicato e dobbiamo stare molto attenti: già i numeri quando vengono pubblicati spesso si prestano ad esercizi di interpretazione non facilissimi; ancor più difficile interpretare le parole che son tutte da decodificare e spesso bisogna pure essere bravi a leggere tra le righe. Da questo esercizio, complesso, al quale aggiungiamo anche il "non detto" sta arrivando un po' di volatilità supplementare non sempre gradita.

A proposito di parole, mercoledì scorso ha parlato Powell. Il suo è stato un discorso molto atteso ma in sostanza ha detto quello che più o meno era già atteso dagli analisti. Ad un certo punto ha però sottolineato che "siamo impegnati ad usare tutti i nostri strumenti per assicurarci che l'inflazione non si radichi". Ha proprio usato il termine radicare che spesso evoca qualche cosa di tignoso, che è qui per restarci e che potrebbe arrecare danni. Insomma per la prima volta, dopo mesi e mesi che si posizionava dietro una curva inflattiva che a suo dire era temporanea, ce lo ritroviamo davanti ad essa ad armeggiare prima che possa diventare un grosso e permanente problema da sradicare. Risultato: oramai il mercato sta scontando 5 aumenti dei tassi per il 2022 e magari, considerato il fatto che le componenti di questo rincaro non accennano per il momento a placarsi, alla prossima pubblicazione del CPI (10.02.22) gli aumenti attesi potrebbero anche essere 6 o 7. Speriamo di no.

Abbiamo anche evidenziato le attese per l'Eurozona e la Svizzera che non sono cambiate da una settimana con l'altra (non ci aspettiamo praticamente nessun rialzo dei tassi per il momento) mentre in controtendenza abbiamo la Cina che in effetti dovrebbe continuare a diminuire i tassi.

A dir la verità, e ci scusiamo se stiamo per diventare un po' troppo tecnici, ma stamani ci siamo imbattuti nel breakeven rate del decennale americano che abbiamo incrociato con la resa del Treasury a 10 anni dove è abbastanza evidente una recente correlazione inversa: mentre l’inflazione attesa è scesa dal suo picco di oltre 2.60% verso l’attuale 2.43%, lo yield del Treasury è salito dall’1.50% di fine dicembre all’attuale 1.84% e la cosa non è normale. Questo potrebbe essere un indicatore del fatto che la salita dei rendimenti non sia dovuta tanto ad un aumento dell’attesa inflattiva, quanto alle considerazioni legate al tightening della FED e quindi ad un prospettato aumento dell’offerta di Treasuries che ne fa scendere la quotazione e aumentare la resa.

Ergo: sembra che per il momento il mercato sia più spaventato dalla riduzione del bilancio della FED che non da un'inflazione difficile da combattere. Anche in questo caso siamo confrontati con il non detto di Powell che a proposito della riduzione del bilancio della FED è stato avaro di commenti generando in tal modo della preoccupazione supplementare. Una prima riduzione miliardaria del bilancio, è stato calcolato dagli analisti, avrà gli stessi effetti di 3 aumenti dei tassi da 0.25% che vanno in aggiunta ai 5 attesi dal mercato. Mercoledì si cercavano conferme di questa ipotesi, conferme che non sono arrivate.

...mentre contro chf è ancora in una fase di movimento laterale dalla quale uscirà solo se sarà, come è probabile che sia, in grado di superare quota 0.9380.

Per i mercati azionari è un inizio d'anno complicato come non si vedeva da molto tempo: lo SMI sta cercando disperatamente di non evolvere definitivamente sotto la media mobile dei 200 giorni e con un po' di fatica sembra riuscirci. Venerdì ha chiuso a 12'104 punti che sono di buon aspicio per iniziare con il piede giusto la prossima settimana. Restiamo comunque per il momento molto guardinghi anche se dobbiamo ammettere che molti titoli hanno corretto in modo importante e verrebbe veramente voglia di fare un po' di compere...

Anche per lo S&P500 la musica non è molto diversa: la media mobile dei 200 giorni (blu) è stata violata ripetutamente durante la settimana generando un bel po' di malessere. Fortuna vuole che la chisura di ieri a 4431 ha riportato l'indice a ridosso di questa media, anzi ci si è proprio seduto sopra, non male... comunque dita incrociate per la prossima settimana.

Buon week end!

Nessun commento:

Posta un commento