Non avevamo troppi dubbi sul fatto che l’anno finanziario si sarebbe chiuso a metà dicembre subito dopo le riunioni delle Banche Centrali. Da allora abbiamo tirato a campare fino ad oggi: un gran numero di operatori se n'è andato in vacanza, i volumi si sono quasi dimezzati e la scarsità di dati macroeconomici ha fatto il resto. A dire la verità qualche movimento piuttosto importante, del quale facciamo fatica a capirne la ratio, c’è stato: alludiamo al (eccessivo?) rafforzamento del franco svizzero praticamente contro tutte le valute: capofila dei perdenti da inizio anno tra le monete che contano... il dollaro americano!

Per questi ultimi Appunti dell’anno avevamo pensato di passare semplicemente in rassegna quanto accaduto alle principali asset classes accompagnate da brevi commenti là dove sono necessari. Il resoconto servirà da base di partenza per le nostre riflessioni su quanto potrà accadere nel 2024 e che pubblicheremo nei prossimi post.

Diremmo di iniziare dal comparto azionario:

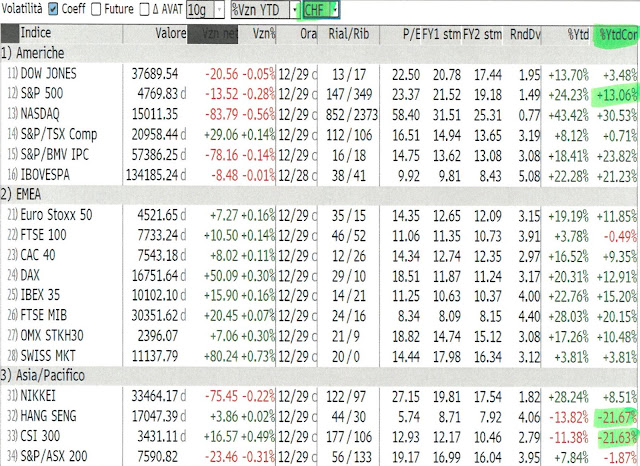

In Europa brilla la performance del mercato Italiano e del suo indice quel FTSE MIB che, imbottito di titoli bancari, ha saputo approfittare del buon momento del settore. In generale l'Europa archivia un anno con una performance attorno al 20%. Deludenti le performance di Inghilterra e Svizzera: se della prima poco ci importa, non possiamo dire la stessa cosa per la borsa di casa nostra che è stata zavorrata da Lonza: -21.70%; Roche : -15.83% e Nestlé: -8.99%. Bene per contro la performance di UBS (miglior titolo dello SMI con un +53.75%), Holcim: +43.87 e Partners Group: +48.51%.

In Asia salta all'occhio il risultato del Nikkei, che grazie alla debolezza dello yen, ha saputo mettere a segno un + 28.24%. Male, ma non è una sorpresa, il mercato cinese che chiude l'anno con un pesante segno meno. Non vi nascondiamo che ci stiamo risintonizzando con questi mercati e ne parleremo più diffusamente nei prossimi post.

Ma proviamo ad osservare le performance degli indici tenendo conto delle fluttuazioni valutarie che spesso sottovalutiamo. L'ultima colonna a destra riporta la performance dell'indice aggiustata per le fluttuazioni del cambio contro chf ed euro.

Per chi pensa in chf:

La forza (eccessiva!) della moneta svizzera come vedete ha portato a dei ridimensionamenti delle performances annuali di non poco conto, anche se crediamo che il franco non potrà continuare ad irrobustirsi con l'ampiezza e la velocità che abbiamo visto in questi ultimi 10 giorni...

...gli scostamenti sono piuttosto contenuti fatto salvo per lo SMI che, non brillando di suo, l'ha fatto indirettamente grazie alla forza della moneta svizzera che gli ha permesso di superare il 10%. Discorso opposto per il Nikkei che, a causa della debolezza dello yen, praticamente dimezza il suo brillante risultato (dal +28.24 ad un più modesto + 15.01%).

In molti ci stanno chiedendo come vediamo il 2024 da un punto di vista azionario: salire ogni anno del 15-20% non è possibile... per il momento vogliamo solo dire che siamo moderatamente positivi e per oggi vi spieghiamo il perché , anche se solo parzialmente, gettando un rapido sguardo ai soliti grafici:

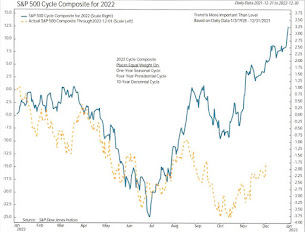

Lo S&P500 è ad un passo dai massimi storici senza per il momento riuscire ad andare oltre. Avrebbe bisogno di una bella scarica di positività che potrebbe arrivare da utili in netta crescita ma con un soft landing in arrivo non sarà facile vedere i guadagni salire con una tale decisione da far decollare nuovamente l'indice. Tecnicamente è sempre in ipercomprato e necessita di una correzione prima di ripartire...

Discorso simile anche per il Nasdaq anche se dai massimi storici è ancora lontano... Saremmo stupiti nel veder crescere i Magnifici 7 con la stessa virulenza con la quale sono saliti nel 2023*. Senza di loro anche il Nasdaq avrebbe brillato decisamente di meno. All'orizzonte qualche problema giuridico l'Intelligenza Artificiale lo sta creando... Potrebbe essere un freno allo sviluppo di questa tecnologia? Ne dubitiamo. Comunque qualche corposa multa per violazione dei copyright in concomitanza con i tentativi di regolare il settore potrebbero in effetti raffreddare un pochino gli entusiasmi.

L'Eurostooxx50 è inchiodato da 2 settimane attorno ai 4'500 punti restando in ipercomprato e ci resterà fino a quando avrà finito di spostarsi lateralmente. Sembra anche voler uscire dal canale ascendente (tratteggiato) e porre fine al trend rialzista che in effetti non poteva durare ancora a lungo considerata la ripidità della salita; una pausa è più che benefica e non ci resta che attendere le prime sedute dell'anno nuovo per vedere che aria tira... con un P/E di 14 comunque non sembra essere troppo caro, anzi...

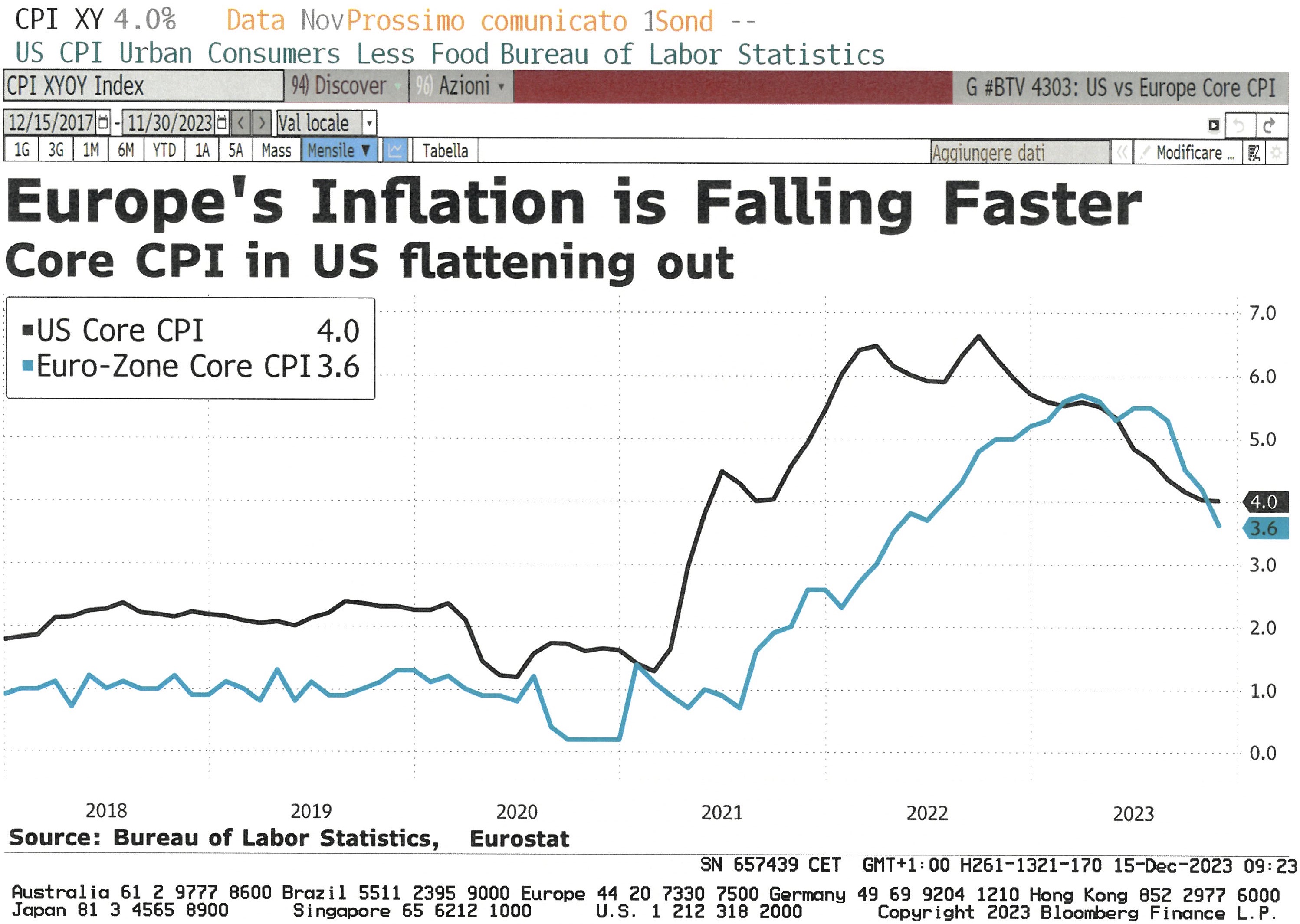

In pochi avevano scommesso che Powell avrebbe spinto il tasso dei Fed Funds tra il 5.25 e il 5.5% ma così è stato e la curva dei rendimenti non ha fatto altro che adeguarsi. Comunque, se ci si poteva aspettare una resa sopra il 5% per le durate brevi (in rosso il TB 2 anni), vedere il decennale sfiorare il 5% non è stato proprio un bel momento. Fortuna vuole che è durato poco e subito dopo si è innescata la discesa. Ad oggi il tasso a 10 anni è tornato sotto il 4% e difficilmente risalirà. Insomma ci vorrebbe una inattesa recrudescenza dell'inflazione per vederlo ripartire al rialzo.

... che ha rimesso in moto gli acquisti delle obbligazioni in euro che dovrebbe persistere anche nel 2024. Pure l'indice total return delle obbligazioni in euro ha chiuso l'anno con un rialzo del 7.19%.

Ad inizio anno la parità tra le due monete era situata attorno ai 0.93 centesimi e 365 giorni dopo la medesima parità ce la ritroviamo a 0.84 centesimi. Alzino la mano coloro che l'avevano previsto... nessun dubbio sul fatto che di mani alzate ne vediamo poche. Francamente non è facile comprendere da dove arriva tutta la forza del franco...

Fino ad ora abbiamo sempre parlato della forza del franco svizzero ma forse bisognerebbe mettere maggiormente l'accento sulla debolezza del dollaro americano, dollaro che nel 2024 si è indebolito di un 3% persino contro la valuta europea. Per il momento comunque le due monete si stanno spostando lateralmente all'interno di un canale piuttoso ampio (1.05-1.11) che sta diventando sempre più evidente. Saremo venditori di dollari contro euro solo quando il livello di 1.11 sarà superato con decisone.