Non siamo ancora alla fine dell'anno, di acqua sotto i ponti ne deve passare ancora tanta, ma se si continua con questo ritmo avremo per la seconda volta conseutiva delle performance che supereranno il 20% per quanto riguarda i mercati azionari americani ed oltre il 10% per quelli europei. Scusate se è poco!

Ad ogni modo consigliamo di tenere i piedi ben piantati per terra in quanto abbiamo davanti a noi le elezioni americane e non pochi problemi geopolitici; entrambi potrebbero rovinare la festa. Secondo Jamie Dimond, il potente CEO di JPMorgan, siamo già entrati nella Terza Guerra Mondiale... Potrebbe non avere tutti i torti.

Comunque sia dimentichiamo per un attimo la terza guerra mondiale e concentriamoci sulle performance delle borse. I motivi del loro esubero sono innumerevoli e quasi tutti ben noti a chi legge con una certa assiduità i nostri Appunti: oggi ne selezioniamo tre che vorremmo brevemente commentare:

1) Crescita economica

Se ben vi ricordate (andate a rileggere gli appunti del 5 gennaio 2023 ), dopo il repentino aumento dei tassi di interesse a seguito di una rediviva inflazione che in certe Nazioni aveva raggiunto la doppia cifra, si sarebbe dovuto entrare in recessione dopo 12/18 mesi o almeno è quello che la teoria economica prevede. Orbene, sono passati più di due anni e mezzo (marzo del 2022) ma negli USA per il momento di recessione non c'è traccia. Meglio così! Comunque martedì 30 ottobre avremo la possibilità di controllare qual'è lo stato di salute della crescita a stelle e strisce: nel pomeriggio verrà pubblicato il PIL (Q3) atteso al 3%; se fosse confermato è una crescita di tutto rispetto soprattutto se paragonata a quella europea.

Nel nostro continente la situazione è più aderente a quello che suggerisce la teoria economica. Sappiamo per certo che la Germania chiuderà il secondo anno di fila in leggera recessione: non andrà un granché sotto lo zero ma pur sempre di recessione stiamo parlando. Gli altri Paesi vanno un po' meglio ma sono sfuggiti alla recessione solo grazie ad un abbondante e a volte sconsiderato abuso del credito; non è quindi tutto oro quello che luccica. Nelle condizioni in cui ci troviamo avere delle borse che sono riuscite ad issarsi fino ad un 10% è un risultato notevole ma non ci montiamo troppo la testa. Il piedistallo sul quale abbiamo edificato una tale performance è deboluccio e la cosa ci deve indurre alla prudenza.

2) Tagli ai tassi

Non passa giorno che non si faccia accenno al taglio dei tassi d'interesse ma non è detto che BCE e FED debbano a tutti i cosi operare in sincronia.

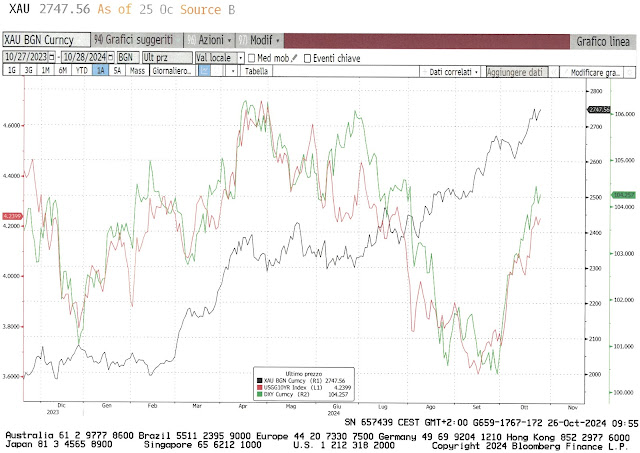

In America i rendimenti dei Treasury, dopo una capatina al di sotto del 4%, son tornati a crescere e da qualche settimana li registriamo costantemente sopra il 4%. C'è chi spiega il fenomeno adducendo alla discreta crescita economica e al buono stato di salute del mercato del lavoro. Altri stanno teorizzando una ripartenza dell'inflazione spinta, tra gli altri fattori, dai programmi del futuro presidente americano chiunque esso sia. Entrambi i contendenti alla presidenza non hanno nessuna intenzione di metter un freno all'indebitamento: è stato calcolato che nei 4 anni di possibile presidenza Trump il debito pubblico americano potrebbe salire di 7.5 trilioni di dollari; se invece alla presidenza ci andrà Harris il debito salirà solo, si fa per dire, di 3.5 trilioni. Questo stato di cose non solo spiega in parte il ritorno dei rendimenti sopra il 4% ma anche la scalata dell'oro che sembra non avere più limiti proprio come i debiti americani che fanno paura. Insomma, deduciamo noi, fretta di far scendere i tassi sembra non ve ne sia...

e quindi con ogni probabilità bisognerà ridurre le attese sul numero di tagli previsti nel 2025. Quelli previsti entro la fine dell'anno sono al massimo due di un quarto di punto. Ci stiamo chiedendo fino a che punto questa visione sia già scontata dal mercato...

...ma intanto sembra che gli investimenti nel mercato monetario siano parecchio gettonati: vorrà pure dire qualche cosa...

Soffrono anche le obbligazioni in dollari ma la cosa, con lo scenario che abbiamo appena descritto, non ci sorprende più di tanto. Noi di obbligazioni in dollari ne abbiamo ma non hanno una duration eccessiva e resteranno quindi nei depositi...

In Europa invece i tassi devono scendere eccome: con una Germania in recessione e con il processo di deflazione che ha subito una preoccupante accelerazione bisogna intervenire con una certa decisione.

Non siamo i soli a pensarlo. Molti economisti iniziano a teorizzare che il prossimo taglio della BCE (12 dicembre) sarà per forza di mezzo punto. Noi vogliamo crederci.

3) Utili societari americani

Se hai un'economia che tira ed un consumatore felice di esserlo sono le condizioni essenziali grazie alle quali gli utili societari hanno una buona chance di continuare a crescere. Se prendiamo il raggruppamento per settori delle azioni BICS (Basic; Industrial; Consumer e Services) l'incremento stimato degli utili per le 3081 società coinvolte era del 4.2% ma la realtà è per l'ennesima volta più rosea:

siamo infatti al 5.65% con il settore dei consumi discrezionali (quelli ai quali si rinuncia più facilmente quando non si ha denaro in tasca) quello dei servizi pubblici e i finanziari che hanno aumentato gli utili ben oltre le aspettative.

Era da settimane che non si vedeva uno S&P500 (+21.77% ytd) così mal impostato e chiudere la settimana con una performance negativa; prima o poi doveva succedere... E' da inizio anno che, salvo brevi periodi (aprile e luglio) siamo a livello di RSI costantemente in ipercomprato: non ci ricordiamo di aver mai vissuto una situazione simile.

La prossima settimana sarà importantissimo assistere alla pubblicazione degli utili da parte di quasi tutti i Magnifici 7 che hanno il gravoso compito di giustificare e sostenere il P/E dello S&P500. Certo è che se i numeri sono come quelli di Tesla, allora il compito sarà di quelli facili facili, ma alla prima delusione avremo un bel movimento ribassista da contrastare. Di sorprese (troppo) negative pensiamo comunque che non ve ne saranno.

Lo SMI (+9.39% ytd) questa settimana ha lasciato sul terreno un punto percentuale. Tecnicamente ha raggiunto sia la media mobile dei 50 giorni che fa da supporto e, in un classico pull back, si è adagiato sul lato superiore del triangolo tratteggiato che funge anch'esso da supporto: in questi casi sarebbe pronto a ripartire nella direzione della freccia verde... di norma è quello che succede anche se lo scenario geopolitico non è dei migliori... Vogliamo considerare il franco e, perché no, la borsa svizzera un bene rifugio e quindi non disperiamo: con quanto sta succedendo nel mondo qualche chance di sopravvivenza gliela vogliamo dare.

Quando la volatilità implicita aumenta in modo importante significa che è in corso una aumento della percezione del rischio che nel nostro caso può essere sia di natura finanziaria oppure derivata da tensioni geopolitiche. E' chiaro che lo scenario di un taglio consistente ai tassi europei (diciamo di mezzo punto) sta mettendo l'euro contro dollaro sotto pressione mentre gli eventi mediorientali stanno facendo il resto. In buona sostanza c'è della grande incertezza in circolazione e questo spread ce lo sta dicendo a gran voce!

E' impressionante come gli scenari cambiano di direzione in un men che non si dica. Un paio di settimane fa eravamo qui a dissertare se fosse il caso di vendere il dollaro considerato lo sfondamento di quota 1.11 e per fortuna abbiamo resistito alla tentazione... Ora ci troviamo nella situazione opposta. Non stiamo ancora pensando di comprare dollari (abbiamo sempre le elezioni in testa....) ma diciamo che per il momento siamo impressionati da come il dollaro ha forato al ribasso con grande facilità tutte le medie mobili... è decisamente un segnale di forza relativa a breve termine certamente causato dall'aumento delle rese.

Decisamente interessante la situazione che si è venuta a creare tra euro e franco: siamo praticamente incuneati nella testa del triangolo e la prossima settimana da qualche parte dovrà pure sfondarlo: la logica ci suggerirebbe verso il basso soprattutto a causa delle tensioni geopolitiche... siamo meno propensi a credere che il taglio di mezzo punto acceleri il ribasso della moneta europea in quanto anche la BNS non starà di certo a guardare e taglierà anch'essa. E' vero che non sarà un taglio di mezzo punto ma siamo certi che non vorrà avere a che fare con un franco ipertrofico e di conseguenza almeno un altro taglio lo possiamo mettere in conto.

Oro come sempre superstar! E' decisamente il suo momento sostenuto dai guai mediorientali e dalla voglia di accumulo da parte di parecchie banche centrali. Non accenna a diminuire neppure quando il dollaro e i rendimenti salgono:

Nessun commento:

Posta un commento